В каком виде продукт поступил

Поступающие на предприятия общественного питания продукты условно можно разделить на сырье, полуфабрикаты и готовую продукцию.

Технологический процесс производства готовых блюд и кулинарных изделий состоит из двух последовательных стадий; механической кулинарной обработки сырья (изготовление полуфабрикатов), которая осуществляется в заготовочных цехах (мясном, рыбном, овощном); тепловой кулинарной обработки полуфабрикатов и пищевых продуктов (доведение до степени готовности в горячем и других цехах).

Продукты, которые перед реализацией на предприятиях общественного питания подвергают механической или тепловой обработке, составляют продукцию собственного производства этих предприятий. Продукты и товары, реализуемые без кулинарной обработки, называют покупными товарами.

Помимо готовой кулинарной продукции предприятия общественного питания приготавливают и реализуют различные полуфабрикаты.

Схема технологического процесса предприятий питания, работающих на сырье представлена на рисунке 3.

Рисунок 3 – Схема технологического процесса предприятий с полным циклом производства.

Снабжение доготовочных предприятий с фабрик-кухонь и других заготовочных предприятий значительно упрощает организацию производственного процесса в предприятиях общественного питания. В этом случае предприятия могут не иметь заготовочных цехов по механической обработке сырья. Происходит своеобразное разделение труда. На одних предприятиях вырабатывают полуфабрикаты, а на других – производят из них готовую продукцию. Такой подход позволяет внедрять промышленные методы приготовления пищи, механизировать отдельные трудоемкие процессы. Перспективным направлением является централизованное производство замороженной и охлажденной кулинарной продукции.

На заготовочных предприятиях общественного питания применяют цеховую структуру. В каждом цехе организуют технологическую линию – участок производства, оснащенный необходимым оборудованием для определенного технологического процесса. Преимущество такой структуры в том, что работники в результате выполнения отдельных операций технологического процесса имеют возможность специализироваться и непрерывно повышать свою квалификацию.

Бесцеховая структура производства присуща доготовочным предприятиям, работающим на полуфабрикатах и имеющим небольшие производственные мощности, а также ограниченный ассортимент продукции. В таких предприятиях общественного питания отсутствует специализация поваров. Все операции выполняют одна – две бригады.

Таким образом, роль производственного процесса в функционировании предприятия велика, т.к. услуги, связанные с приготовлением и реализацией блюд, напитков, кулинарных и кондитерских изделий являются основными. Если бы предприятие не оказывало данных услуг, оно уже не являлось бы предприятием общественного питания. Следовательно, необходимо вести строгий контроль за технологическим процессом предприятия, качеством изготовляемой продукции, ее оформлением и подачей, т.к. именно четко организованный производственный процесс является залогом успеха предприятия.

Источник

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

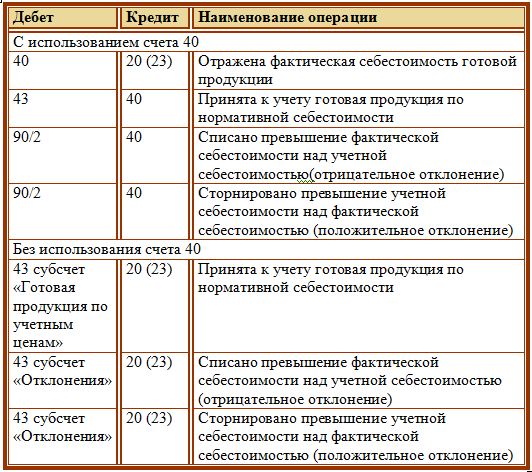

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

Источник

Для учета материалов существует бухгалтерский счет 10 «Материалы». Счет 10 – активный, на нем ведется учет активов предприятия (материальных ценностей), по дебету данного счета отражается поступление материалов на склад предприятия, по кредиту выбытие и их отпуск в производство.

При поступлении на предприятие материальные ценности могут учитываться двумя способами:

Поступление материалов отражается в карточке учета материалов М-17.

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду (сорт, наименование) материалов или по местам их хранения.

В данном случае поступающие на предприятие материалы будут приходоваться непосредственно в дебет сч. 10 по фактической себестоимости, которая включает в себя все фактически понесенные предприятием затраты по их приобретению за вычетом НДС.

Также в этот перечень можно включать и другие расходы, возникающие в процессе приобретения материалов и доведения их до пригодного состояния.

Только вы вычитали такое. Статьи 93 и 93.1 – это разные стат…

Только я вычитал тут не взаимоисключащие требования, а прост…

В очень многих заявлениях “на обработку ПД” кото…

Спасибо за информацию и образцы документов!

просто очередная делёжка поляны под соусом очередного блага …

А при хорошем здоровье в декрет свалит! Тут знаете ли палка …

Стоит еще и здоровьем поинтересоваться, а то будет по полгод…

Вычет по НДФЛ. Если у самозанятого нет доходов с НДФЛ, то и …

Скажите, а самозанятый (НПД) может получать налоговый вычет?…

Автор считает, что пивопроизводители волнуются из-за того, ч…

“Введение маркировки автоматически отменить торговлю пи…

Я о том, когда людям мешают реализовывать свои обычные права…

Когда была возможность, я ее упустила )) Теперь уже нет ср…

И тут подходит полицейский патруль и под предлогом проверки …

Я готова платить налог, но мы будем ВСЕХ бездомных животных …

У какого поголовного большинства жизнь стала лучше в последн…

Да, со швепсом это как раз русская традиция) о вкусах не спо…

при том, что они в нашей стране живут!

упаси боже!чему там завидовать???? где ? какой стране я долж…

У кого? Я могу конечно назвать ФИО граждан, живущих день ото…

А могло бы быть по 50 копеек с бутылочки или кега… Вангую,…

А, вам не кажется, что от него не это требуется. От правите…

Что, опять?Расстрелять, воскресить и заспиртовать того, кто …

что бы он, или кто-то другой, сидящий в там, или в других ур…

А кто-то писал, что он может применят ЕНВД или ПСН?

а вот эта ахинея – я даже и не представляю как могла в голов…

Питер, тоже самое лохматят, по ИП (исполнитель), пугают выез…

С тем, что производитель пива может применять только ОСНО….

Кто-нибудь мне объяснит отчего возникла вся эта движуха с тр…

Я вот со своим знанием политики (т. е. никаким :)), вижу что…

Давно всю эту казачью шарагу надо разогнать.Возвели, понимае…

Водка дешевле, а водка со швепсом ещё и вкуснее.

> 24% россиян считают, что в будущем их материальное поло…

Источник

2.1.1. Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими техническими условиями, условиями поставки, договорами купли – продажи и инструкциями о порядке приемки товаров народного потребления по количеству, качеству и комплектности.

2.1.2. Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно – транспортной накладной, железнодорожной накладной, счетом или счетом – фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации. В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров в накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т.д. (код по ОКУД 0903016).

Товарно – транспортную накладную выписывают при доставке товаров автомобильным транспортом. Товарно – транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно – транспортной накладной могут прилагаться другие документы, следующие с грузом (коды по ОКУД 0903801, 0903802, 0903803, 0903804).

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной.

Если товар отправлен по железной дороге в контейнерах, то должна оформляться “Накладная на перевозку груза в универсальном контейнере”.

Счет – фактура выписывается в тех случаях, когда перечень отгруженных товаров велик. Счет – фактура является для розничной торговой организации приходным товарным документом и выступает основанием для оплаты поступившего товара (типовая форма N 141).

Для оплаты поступающих товаров может быть использован счет, содержание которого аналогично счету – фактуре. Счет выписывается поставщиком на поставляемую партию товара и является основанием для оплаты товара (типовая форма N 868).

2.1.3. Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно – транспортной накладной, счете – фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

2.1.4. Если товары получает материально ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенностей и получения по ним товаров установлен “Инструкцией о порядке выдачи доверенностей на получение товарно – материальных ценностей и отпуска их по доверенности”, утвержденной Минфином СССР от 14.01.67 N 17.

2.1.5. Порядок приемки товаров и ее документальное оформление зависят: от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и т.д.

Приемка товаров по количеству в торговой организации предусматривает проверку соответствия фактического наличия товара данным, содержащимся в транспортных, сопроводительных и/или расчетных документах, в соответствии с “Инструкцией о порядке приемки продукции производственно – технического назначения и товаров народного потребления по количеству”, утвержденной Постановлением Госарбитража при Совете Министров СССР от 15.06.65 N П.6 и Гражданским кодексом РФ, а при приемке их по качеству и комплектности – требованиям к качеству товаров, предусмотренных в договоре.

Приемка товара на складе поставщика осуществляется материально ответственным лицом по доверенности. Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

Если количество и качество товара соответствует указанному в товаросопроводительных документах, то на сопроводительные документы (накладная, счет – фактура, товарно – транспортная накладная, качественное удостоверение и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп организации, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой организации.

2.1.6. При нарушении правил приема и сроков торговые организации лишаются возможности предъявления претензий поставщикам или транспортным организациям при недостаче или снижении качества товаров.

2.1.7. В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, должен составляться акт (код по ОКУД 0903001), который является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе следует сделать отметку об актировании. Акт составляется комиссией, в состав которой должны входить материально ответственные лица торговой организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

2.1.8. При закупке товара или его приемке руководителям торговых организаций необходимо следить за наличием сертификата соответствия на закупаемый товар.

2.1.9. Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата товара поставщику могут быть различны и оговариваются в договоре поставки.

2.1.10. Условия приемки импортных товаров по количеству и качеству устанавливаются в договорах с иностранными поставщиками. Если порядок и сроки приемки товаров не были специально оговорены в договоре, то необходимо руководствоваться “Инструкцией о порядке и сроках приемки импортных товаров по количеству и качеству, составление и направления рекламационных актов”, утвержденной Госарбитражем СССР 15.10.90.

Приемка товаров, поступивших в ненарушенной таре от иностранного поставщика, осуществляется в обычном порядке, как и приемка товаров от отечественного поставщика. Если установлено несоответствие количества и/или качества товара договору, составляется рекламационный акт. Акт должен составляться в присутствии материально ответственного лица, покупателя, представителя иностранного поставщика (при согласии поставщика возможно составление акта при его отсутствии) и экспертов Торгово – промышленной палаты. Если невозможно присутствие представителей торгово – промышленной палаты, то товар принимается с участием представителей других незаинтересованных организаций. Рекламационный акт (код по ОКУД 0903002) составляется отдельно по каждому иностранному поставщику на каждую партию товара, поступившую по одному транспортному документу. Порядок и сроки составления рекламационных актов рассматриваются в “Инструкции о порядке и сроках приемки импортных товаров по количеству и качеству, составления и направления рекламационных актов”, утвержденной Госарбитражем СССР 15.10.90.

2.1.11. Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в “Журнале поступления товаров”, который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах.

2.1.12. Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

2.1.13. Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

2.1.14. Порядок приемки товаров народного потребления, доставляемых в таре – оборудовании, регулируется Инструкцией “Об особенностях приемки товаров народного потребления, доставляемых в таре – оборудовании”, утвержденной Минторгом СССР, Центросоюзом СССР и Государственным арбитражем при Совете Министров СССР 29.06.82 N 072-75 (письмо Минторга РСФСР от 11.08.82 N 0205).

2.1.15. Документальное оформление и учет изделий из драгоценных металлов и драгоценных камней, а также товаров в комиссионных магазинах регулируется соответственно Постановлением Правительства РФ от 26.09.94 N 1089 “Об утверждении Правил скупки у населения драгоценных металлов, драгоценных камней в изделиях и ломе”, приложением к Правилам работы пунктов по скупке драгоценных металлов, камней и изделий из них у населения, утвержденных Приказом Минторга СССР от 14.11.72 N 212 “Инструкция о порядке оформления операций по скупке ценностей и об организации бухгалтерского учета и отчетности в пунктах по скупке драгоценных металлов, камней и изделий из них у населения” и Постановлением Правительства РФ от 26.09.94 N 1090 “Об утверждении Правил комиссионной торговли непродовольственными товарами”, Приказом Комитета РФ по торговле от 07.12.94 N 99 “Инструкция о порядке оформления комиссионных операций и ведения бухгалтерского учета в комиссионной торговле непродовольственными товарами”.

КонсультантПлюс: примечание.

Постановление Правительства РФ от 26.09.1994 N 1089 утратило силу в связи с изданием Постановления Правительства РФ от 07.06.2001 N 444, которым утверждены Правила скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий.

КонсультантПлюс: примечание.

Приказом Минторга РФ от 27.01.2000 N 31 Приказ Роскомторга от 07.12.1994 N 99 признан утратившим силу.

КонсультантПлюс: примечание.

С 1 января 1999 года введены в действие Унифицированные формы первичной учетной документации по учету торговых операций (Постановление Госкомстата РФ от 25.12.1998 N 132).

Источник