Розничная торговля продуктами питания какое налогообложение

Вы открываете розничный магазин и вплотную приблизились к регистрации бизнеса: уже выбрали форму собственности и определяетесь с системой налогообложения. Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

Системы налогообложения отличаются не только потенциальными затратами. Основная разница в направленности — каждый вид удобен для определенной деятельности. Разберемся, как использовать систему налогообложения на пользу вашего бизнеса.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

Первый шаг. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

5 налоговых режимов

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

ОСНО, ЕНВД, УСН и ПСН подходят для торговли.

Единый сельскохозяйственный налог (ЕСХН) — аналог ЕНВД для тех, кто самостоятельно выращивает, обрабатывает и продает сельскохозяйственную продукцию. Для торговли, в широком смысле, он не подходит.

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

ЕНВД: фиксированная сумма налогов

С 2020 года отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте.

Прочитайте публикацию с актуальной информацией:

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

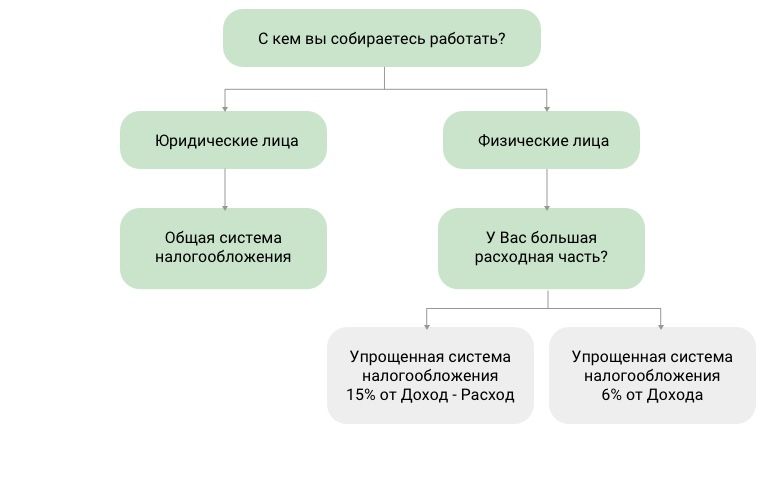

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Еще статьи на эту тему

o.bakhmutskij@dreamkas.ru

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Источник

Если вы планируете заняться розничной торговлей пищевыми продуктами, внимательно читайте нашу статью. Мы расскажем о регистрации бизнеса, выборе налогового режима, правилах продажи продовольственных товаров. В конце статьи лайфхак ─ как сэкономить время и решить большинство задач в режиме «одно окно».

Регистрация бизнеса по розничной торговле продуктами

Вы можете зарегистрировать ИП, ООО или стать самозанятым физлицом. В целом, в законодательстве нет строгой привязки продаваемых товаров к форме бизнеса, но есть такие особенности:

- продажа крепкой алкогольной продукции возможна только через ООО;

- самозанятые должны продавать товары собственного производства.

В заявлении на регистрацию ИП и ООО нужно указывать список кодов по классификатору ОКВЭД.

Все коды, которые относятся к розничной торговле в ОКВЭД находятся в разделе 47, а дальше выбирайте подходящие четырехзначные коды. Например:

- 47.11 ─ продажа и пищевых продуктов, и потребительских товаров, подходит супермаркетам и универсамам;

- 47.21 ─ реализация консервированных и свежих фруктов, овощей, картофеля;

- 47.22 ─ розничная торговля мясом, мясными продуктами и птицей;

- 47.24 ─ продажа хлеба и хлебобулочных изделий;

- 47.25 ─ реализация напитков алкогольных и безалкогольных.

Во всех кодах ОКВЭД, кроме 47.11, речь идет о торговле продуктами в специализированных магазинах. К таким магазинам относятся точки, в которых продают одну категорию товаров плюс немного схожих. Например, хлеб и торты.

При заполнении заявления вам важно выбрать основной код по ОКВЭД. Если его недостаточно, укажите один или несколько дополнительных кодов.

Допустим вы планируете открытие продуктового магазина в формате «у дома», в котором будет всего понемногу. Выберите основной продукт и поставьте соответствующий ОКВЭД, например, в вашем магазине это будет мясо и птица, код 47.22. А дополнительные заполните, исходя из ассортимента остальных товаров.

При регистрации в качестве самозанятого коды указывать не нужно.

Система налогообложения для розничной торговли продуктами

Для розничной торговли продуктами питания ИП и ООО можно применять такие налоговые режимы:

- основной;

- упрощенный;

- ЕСХН (единый сельскохозяйственный налог).

На основном режиме (ОСНО) нет никаких ограничений, но надо отчитываться по НДС, налогу на прибыль и имущество. Обратите внимание, что ставка НДС на многие продукты составляет 10%, перечень таких товаров в п.2 ст.164 НК РФ.

При работе на упрощенке не нужно платить НДС, налог на имущество и на прибыль, но нельзя превышать такие лимиты:

- 100 человек по численности сотрудников;

- 150 млн руб. по выручке;

- 150 млн руб. организациям по стоимости основных средств;

- 25% по доле участия организаций в составе учредителей юрлица.

Для реализации продуктов, скорее всего, подойдет УСН 15%, особенно когда наценка небольшая. Большинство затрат, перечисленных в ст. 346.16 НК РФ, при расчете налога учитываются после оплаты, но для товаров установлено другое правило: их можно признать расходом только после того, как они проданы (п.2 ст. 346.17 НК РФ).

Продавать продукты на ЕСХН могут только организации и ИП, которые сами же их и производят ─ проводят первичную и последующую переработку. Причем не любые продукты, а только те, что относятся к сельскохозяйственной продукции, согласно Постановлению от 25.07.2006 № 458.

Для розничной торговли продуктами питания патент и ЕНВД не подходят. Об этом написано в статьях 346.27 и 346.43 НК РФ.

Требования к местам продажи продовольственной продукции

СП 2.3.6.1066-01 ─ документ, который устанавливает санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов.

Здания для продуктовых магазинов могут быть:

- Отдельно стоящими, при этом парковка не должна располагаться во дворах жилых домов.

- Пристроенными, встроенными, пристроено ─ встроенными к другим зданиями, площадь таких торговых точек не должна превышать 1000 кв. м, и в них нельзя продавать овощи или рыбу. Кроме этого, в такие магазины нельзя завозить продукцию в ночное время с 23.00 до 7.00.

- Размещены на промплощадках и территории организаций для обслуживания работников.

Если площадь магазина более 1000 кв. м, расстояние до домов должно быть не менее 50 метров. В СП 2.3.6.1066-01 описано, какие в магазинах должны быть водоснабжение, канализация, вентиляция, отопление, освещение, система кондиционирования.

Правила хранения продуктов:

- Приемка в чистой таре поставщика, этикетки на которой сохраняются до окончания сроков годности.

- Соблюдение правил товарного соседства ─ товары со специфическим ароматом хранят отдельно от продуктов, впитывающих запахи, а сырые мясо, рыбу, птицу и полуфабрикаты отдельно от готовых изделий.

- Холодильников должно хватать на все скоропортящиеся продукты.

- Для хранения надо использовать стеллажи, поддоны, подтоварники на высоте не менее 15 см от пола. Нельзя складывать продукты на полу, а также рядом с водопроводными и канализационными трубами, приборами отопления и вне склада.

В СП также есть режимы хранения рыбы, мяса, хлеба, кондитерских изделий, сыпучих продуктов и овощей.

Правила реализации:

- Сырые продукты и готовые надо взвешивать отдельно.

- Готовить товары к продаже не могут уборщицы или подсобные рабочие.

- При отпуске нефасованных продуктов продавцы обязаны использовать инвентарь, и для каждого вида отдельные доски и ножи.

- Нельзя продавать санитарный брак ─ то, что упало на пол или было еще как-то испачкано.

- После вскрытия упаковки скоропортящиеся продукты нужно реализовать в течение рабочего дня, максимум за 12 часов.

- Нельзя при продаже упаковывать товары вакуумом.

- Доставку товара домой надо проводить в условиях, которые обеспечивают сохранность, качество и безопасность, а также исключают загрязнение и порчу.

Кроме общих требований к реализации продуктов, в правилах есть указания по конкретным товарам, а также список того, что магазины продавать не имеют права, например, продукты с истекшим сроком годности, мясо без ветеринарного клейма и другие.

Требования к мелкорозничной сети ─ павильонам, киоскам, палаткам, передвижным средствам развозной и разносной торговли:

- Если нет холодильника, в товарном ассортименте не должно быть скоропортящихся продуктов.

- В стационарных местах продаж нужны туалеты и раковины для мытья рук.

- У продавца должны быть личная медкнижка и документы на продукты, подтверждающие происхождение, качество и безопасность.

- Нельзя хранить тару на прилегающей территории. Оборотную тару надо ежедневно вывозить изготовителю или поставщику товаров.

Также в документе вы найдете, как правильно продавать отдельные категории товаров в мелкорозничной сети.

Осуществлять контроль соблюдения правил торговли должны СЭС и Роспотребнадзор. Ответственность за нарушение правил может быть административная и даже уголовная.

Особенности приемки и продажи отдельных категорий товаров

Федеральные законы устанавливают особые требования к обороту алкоголя и продуктов, подлежащих ветеринарному контролю.

Для того чтобы продавать крепкий алкоголь и слабоалкогольные напитки, пиво, например, вам нужно зарегистрироваться в ЕГАИС и подобрать онлайн-кассу, которая сможет получать и передавать информацию в эту информационную систему.

Подробнее о том, как работать в системе написано в наше статье «Онлайн-кассы для ЕГАИС и алкоголя».

Перечень продуктов, подлежащих ветконтролю, установлен Решением комиссии Таможенного союза от 18.06.2010 №317. К таким товарам, например, относятся:

- мясо, птица, субпродукты, рыба, ракообразные, моллюски свежие, охлажденные, замороженные, соленые, сушеные, копченые;

- животные жиры;

- колбасы и консервы, в том числе из рыбы и ракообразных;

- молочные и кисломолочные продукты, в том числе сгущенка и мороженое;

- сливочное масло, сыр;

- яйца;

- мед и продукты пчеловодства.

Поставщики и продавцы перечисленных продуктов обязаны зарегистрироваться во ФГИС «Меркурий», чтобы работать там с электронными ВСД (ветеринарными сопроводительными документами). Поставщики составляют ВСД на каждую партию, а розничные продавцы при приемке продуктов должны сверить документы с поставкой, а затем принять ее полностью (частично) или отклонить.

О том, как зарегистрироваться в системе «Меркурий» и принимать там документы, мы писали в этой статье.

Еще хотим рассказать о товарах, подлежащих маркировке. Пока среди них нет продуктов питания, но уже проводятся эксперименты:

- с 15.07.2019 ─ по молоку и молочной продукции;

- с 01.04.2020 ─ по упакованной воде.

Эксперимент по маркировке пива и пивных напитков пока обсуждается.

В продуктовых магазинах часто продают табачную продукцию, она маркируется с 01.07.2019. Для приемки УПД (универсальных передаточных документов) от поставщиков нужно подключиться к системе ЭДО (электронного документооборота). Для продажи табака нужна онлайн-касса, которая сможет добавлять информацию с кода маркировки в чек и передавать ее в ОФД.

Подробнее о приемке и продаже табачных изделий читайте в статье «Маркировка табака».

Узнать подробнее

Как выбрать онлайн-кассу для магазина

Согласно ст.2 54-ФЗ, касса не нужна, если вы продаете:

- мороженое в киосках;

- безалкогольные напитки, молоко, воду в розлив;

- квас, растительное масло, живую рыбу из цистерн;

- овощи, фрукты, бахчевые культуры в сезон их созревания вразвал.

А также в таких случаях:

- развозная и разносная торговля за исключением продуктов, требующих определенных условий хранения и продажи;

- реализация товаров в отдаленных и труднодоступных местах, перечень которых утверждается региональными властями. При этом покупателям нужно выдавать документы, которые подтвердят факт расчета;

- продажа самозанятым товаров собственного производства.

Если вы не попадаете в исключения, вам нужна онлайн-касса. При ее выборе обратите внимание на такие моменты:

Технические особенности магазина или торговой точки ─ наличие электричества и тип интернет-связи (проводной, мобильный, Wi-Fi). Выбирайте кассу, которая сможет работать в ваших условиях.

Возможности кассы в части работы с номенклатурой. Если неудобно добавлять и менять товарные карточки, вам придется тратить на это очень много времени или постоянно приглашать специалистов.

Способы добавления товаров в чек. Чем проще, тем быстрее будут работать кассиры, а значит, покупатели не уйдут от вас из-за очередей.

Возможность подключения к кассе дополнительного оборудования ─ весов, сканера, терминала эквайринга. Проверьте наличие необходимых разъемов и функций кассовой программы. Например, если вы подключите весы, касса будет автоматически рассчитывать стоимость весового товара или нет?

Цены на кассовую программу и ее обновления. Нужны ли специалисты, чтобы изменить программу?

Необходимость установки и стоимость дополнительных приложений для работы с алкоголем и маркированной продукцией.

Насколько сложно/легко перестроить кассу при изменении законодательства или бизнеса. Например, вы продаете молочную продукцию. Когда ее станут маркировать, придется ли что-то делать с кассой, чтобы оставить в ассортименте молочку?

Стоимость, график работы и способы обращения в техподдержку.

Мы уже подробно рассказывали, как выбрать онлайн-кассу для торговли продуктами. Если вы будете продавать товары на рынке, прочитайте статью «Кассовый аппарат для торговли на рынках». Планируете открыть магазин? Тогда вам в помощь статья «Онлайн-кассы для розничной торговли».

Продажа продуктов через интернет

Вы принимаете заказы через сайт и передаете покупателям одним из способов или сочетаете их:

- доставка курьерами;

- пункт реализации или самовывоза;

- выдача в магазине.

Для интернет-продаж нужны:

сайт;

курьеры и/или пункт самовывоза;

онлайн-касса;

терминалы эквайринга, если вы планируете принимать оплату банковскими картами.

У МТС Кассы есть решение по созданию интернет-магазина:

- Готовый сайт через 1 день с загруженными товарами и настроенным приемом платежей. Мы подберем и подключим облачную или обычную кассу, ориентируясь на особенности вашего бизнеса.

- Если вы захотите, подключим вас к сервису со встроенной доставкой.

- Будете доставлять заказы курьерами? Изучите разные варианты.

- Планируете, что покупатели станут оплачивать продукты через сайт или в пункте самовывоза (магазине)? Используйте одну МТС Кассу для расчетов и офлайн, и онлайн.

Специальных требований к продаже продуктов через интернет нет. Но нужно соблюдать требования СП 2.3.6.1066-01 по хранению и реализации товаров, а также п.9 Правил дистанционной продажи о том, что в момент доставки продуктов продавец обязан в письменной форме донести до покупателя сведения о составе, пищевой ценности, условиях хранения, дате и месте изготовления и расфасовки и другие.

Сэкономьте время при открытии бизнеса ─ решите все вопросы в режиме «одно окно»

Когда вы только открываете свое дело, возникает много вопросов:

- Открыть ИП или ООО?

- Какой налоговый режим выгоднее?

- В каком банке открыть расчетный счет?

- Какие условия обязательно включать в договоры с поставщиками?

- Как оформить сотрудников?

- Что лучше ─ бухгалтер в штате или на аутсорсинге?

- Как выбрать онлайн-кассу?

- Другие.

Каждый вопрос можно рассматривать по отдельности и самостоятельно: в интернете много информации. Но при ведении бизнеса время ─ один из главных ресурсов. Поэтому не тратьте его, а обращайтесь к нам, мы поможем вам с решением таких задач:

1. Бесплатная регистрация ИП или ООО.

2. Выбор банка и открытие расчетного счета. У нас есть банки-партнеры, среди них мы подберем для вас самые выгодные условия расчетно-кассового обслуживания, за 20 минут оформим все документы и вам даже не придется посещать банк. Еще вы сможете воспользоваться спецпредложениями ─ бесплатные тарифы, кэшбэк до 5%, бонусы на развитие бизнеса до 300 тыс.рублей и многое другое.

3. Рекомендация бухгалтерского аутсорсинга. МТС Касса интегрирована с сервисами 1С, Контур.Эльба и Мое Дело. С учетом особенностей вашего бизнеса мы подберем подходящий аутсорсинг. При необходимости консультируйтесь со специалистами наших партнеров: юристами, кадровиками, бухгалтерами. Они помогут подобрать налоговый режим, подскажут, как оформлять сотрудников и что важно в договорах.

Узнать подробнее

4. Выбор и настройка онлайн-кассы. У вас есть выбор ─ купить кассу или взять ее напрокат.

5. Автоматизация торговли и учета с помощью современного сервиса, который учитывает остатки в текущем времени, передает данные о проданных товарах и выручке в программы по ведению учета и собирает информацию для анализа продаж и бизнеса.

6. Приемка электронных документов в сервисе кассы из ЕГАИС, ФГИС «Меркурий», системы ЭДО.

7. Организация эквайринга без обязательства открыть счет в определенном банке, с бесплатным договором и не зависящими от оборота процентами.

8. Обслуживание кассы на месте ─ у нас более 600 партнеров по всей стране, поэтому специалисты приедут к вам в случае проблем.

9. Контроль бизнеса и персонала со смартфона в бесплатном приложении «МТС Касса. Мой бизнес». В любое время смотрите выручку по всей сети или отдельным магазинам, данные о возвратах и количество денег в кассе.

10. Интеграция онлайн-кассы с любой программой по ведению учета. Если у вас уже есть свой сервис, мы настроим передачу данных о проданных товарах и выручке, чтобы автоматизировать бухгалтерию.

Для консультации оставьте свои контакты в форме ниже, мы перезвоним вам и ответим на все вопросы.

Воспользоваться услугами

Источник