Продукты питания какой счет

Здравствуйте! У нас кафе УСН Д-Р. Подскажите, пожалуйста, на каком счете вести учет поступления штучного товара (вода,пепси перепродаем) и товара, из которого готовим блюда (фрукты, сахар, мука и т.д.). Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд)? Правильно ли я понимаю, что если сырье оприходовать на сч.41, то затраты на его приобретение попадают в расходы в НУ только после реализации покупателю, а если на сч.10, то затраты сразу включаются в расходы до момента передачи в производство? Я новичок в общепите! Очень надеюсь на вашу помощь! | |

ТаЛиНи 8 958 баллов, г. Кемерово Добрый день,Юля198614! Учет в общепите ведется с использованием счетов: Цитата (Главная книга: Бухучет в общепите (Актуально на 1 февраля 2017 г.)): Основные синтетические счета, на которых ведется бухгалтерский учет в общепите (Приказ Минфина от 31.10.2000 № 94н): Цитата (Юля198614):на 10 (сырье для изготовления блюд) При принятии к учету продуктов организация вправе выбрать и закрепить Цитата (Бухгалтерский учет в общепите:1 С ):Большинство организаций общепита учитывают и перепродаваемые товары, и продукты, необходимые для приготовления блюд на счете 41. Этот выбор обоснован целью упростить ведение бухгалтерского учета, поскольку в Предлагаю во вложенном файле посмотреть статью М.О. Денисовой, | |

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП | |

ТаЛиНи, спасибо большое! Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? | |

ТаЛиНи 8 958 баллов, г. Кемерово Цитата (Юля198614):Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? Нет. | |

Здравствуйте! На УСН(д-р) Ваше сырье для приготовления блюд учитываемые на 10 счете сразу попадут в расходы для налогообложения по мере оплаты поставщикам в полной сумме. А вот в БУ по мере списания сырья в производство блюд. Если использовать 41 счет для учета сырья, то затраты на приобретение будут учтены по мере реализации блюд. | |

За что отвечает бухгалтер Директор требует понятный отчет по деньгам и ругает за пропущенные платежи? | |

Добрый вечер. Цитата (Юля198614):Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд) Немного дополню: В момент отражения в учете сложно разделить некоторые товары для продажи и материалы для изготовления продукции? | |

Александр Байсаров, спасибо большое за помощь! | |

ViktoryBuh, спасибо большое! | |

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе | |

Источник

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

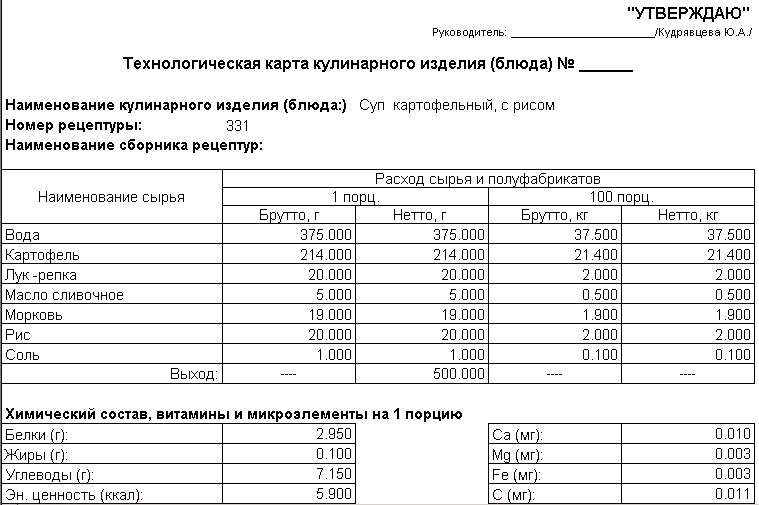

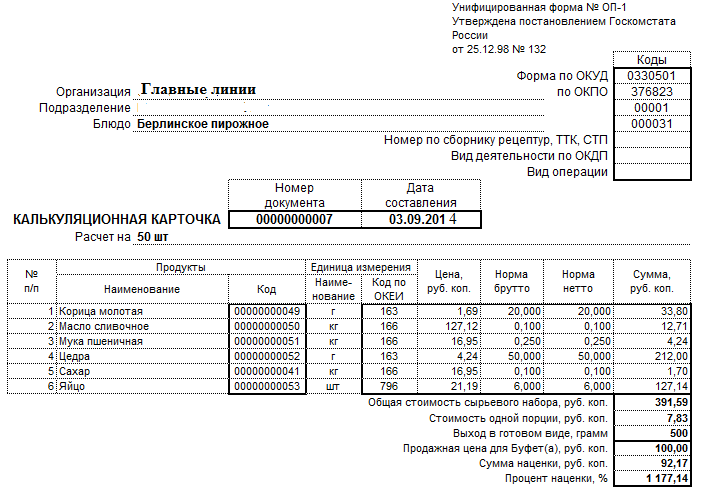

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

ДТ 90.2 — КТ 44

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Вывод

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Доверьте бухгалтерию команде экспертов

Источник

для учета продуктов можно использовать как 10 так и 41 счет

УСН доходы и расходы удобнее использовать 10 так как при оплате сразу сумма попадает в КУДиРОценку и отражение в учете приобретаемых продуктов (сырья) организации общественного питания должны осуществлять в соответствии с пунктом 5 Приказа Минфина Российской Федерации от 9 июня 2001 года №44н «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов»« (далее – ПБУ 5/01). Согласно этому бухгалтерскому стандарту все материально-производственные запасы (а продукты, используемые в общественном питании для изготовления продукции, несомненно, относятся к таковым) принимаются к бухгалтерскому учету по фактической себестоимости.

В отношении отражения в учете продуктов (сырья) хочется отметить одну интересную деталь. Подавляющее число организаций общественного питания учитывают и покупные товары, и сырье (продукты, из которых в дальнейшем изготавливается продукция общепита) на счете 41 «Товары», хотя в данном случае продукты питания (сырье) следует относить именно к материально-производственным запасам и вести его учет соответственно на счете 10 «Материалы». Ведь согласно Приказу Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению»:

«счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.»

Иначе говоря, согласно данному определению на счете 41 «Товары» должны быть учтены только покупные товары, предназначенные для перепродажи. Причем учет покупных товаров возможен либо по цене приобретения, либо по продажной цене с учетом торговой наценки. Законодательством такой учет товаров предусмотрен.

Но если в отношении покупных товаров ситуация в общественном питании достаточно понятна, то вопрос с сырьем остается неясным, почему все же организации общественного питания учитывают сырье на счете 41 «Товары». Хотя откуда взялась такая методика учета продуктов (сырья) объяснить можно. Дело в том, что ранее – до момента вступления в силу главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации (далее НК РФ) действовало Положение о составе затрат, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 года №552, на основании которого разрабатывались различные отраслевые методические рекомендации. Существовали такие документы и для предприятий общественного питания – это Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные Роскомторгом и Минфином Российской Федерации от 20 апреля 1995 года №1-550/32-2 (Далее – Методические рекомендации по учету издержек обращения), а также Методика учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденная отраслевым центром повышения квалификации работников торговли Комитета Российской Федерации по торговле 12 августа 1994 года №1-1098/32-2 (далее – Методика учета сырья).

Именно этими нормативными документами для организаций общественного питания предусматривалась возможность учета сырья, как в ценах приобретения, так и по продажным ценам с учетом торговой наценки. А раз допускалась возможность учета сырья с учетом торговой наценки, естественно, возникал счет 41 «Товары» в корреспонденции со счетом 42 «Торговая наценка».

Вступление в силу главы 25 НК РФ прекратило действие Положения о составе затрат №552 и, соответственно, все принятые на его основании отраслевые положения и рекомендации (в частности, упомянутые выше документы – Методические рекомендации по учету издержек обращения и Методика учета сырья) также потеряли силу.

То есть, пока вопрос учета сырья в отношении общественного питания остается открытым. Ведь в настоящий момент нет ни одного нормативного бухгалтерского документа, позволяющего организациям общественного питания вести учет по продажным ценам. Однако, с нашей точки зрения, это не совсем правильно.

Выручка от оказания услуг общественного питания представляет собой не что иное, как розничный оборот, фактически организации розничной торговли и общественного питания в отношении учета товаров и расчетов с конечным потребителем имеют много общего, и поэтому правила учета для них также должны быть одинаковыми.

Остается надеяться, что в ближайшее время вопрос применения организациями общественного питания торговой наценки будет законодательно урегулирован.

Утешением может служить лишь то, что до появления соответствующих отраслевых рекомендаций, Министерство Финансов Российской Федерации разрешило хозяйствующим субъектам для целей бухгалтерского учета пользоваться старыми методиками, выпустив Письмо Минфина Российской Федерации от 29 апреля 2002 года №16-00-13/03 «О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)».

Обратите внимание!

Данное разрешение касается именно бухгалтерского учета.

Исходя из всего вышесказанного, можно сделать вывод, что организации общественного питания, в настоящий момент, определяют самостоятельно, каким образом осуществляется учет продуктов (сырья), либо по цене приобретения и отражением на счете 10 «Материалы» или счете 41 «Товары», либо по продажной цене с добавлением торговой наценки и, соответственно, с отражением на счете 41 «Товары».

Следует иметь в виду, что выбранный метод учета продуктов (сырья) необходимо зафиксировать в учетной политике организации.

в вашем случае разделить приход на 41.1 продукты и 41.2 штучный товар

Источник