На какой счет относятся продукты

Добавить в «Нужное»

Актуально на: 28 сентября 2017 г.

Материалы – это вид запасов организации, к которым относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы (п. 42 Приказа Минфина от 28.12.2001 № 119н). Для их учета Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активный счет 10 «Материалы» (Приказ Минфина от 31.10.2000 № 94н).

Субсчета 10 счета

Планом счетов бухгалтерского учета к счету 10 предусмотрено открытие, в частности, следующих субсчетов:

| Субсчет к счету 10 | Что учитывается |

|---|---|

| 10-1 «Сырье и материалы | — сырье и основные материалы (в т.ч. строительные — у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; — вспомогательные материалы, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; — сельскохозяйственная продукция, заготовленная для переработки, и т.д. |

| 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» | Покупные полуфабрикаты, готовые комплектующие изделия (в т.ч. строительные конструкции и детали — у подрядных организаций), приобретаемые для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке |

| 10-3 «Топливо» | — нефтепродукты (нефть, дизельное топливо, керосин, бензин и др.) и смазочные материалы, предназначенные для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления; — твердое (уголь, торф, дрова и др.) и газообразное топливо |

| 10-4 «Тара и тарные материалы» | Все виды тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.) При этом торговые организации учитывают тару под товарами и тару порожнюю на счете 41 «Товары» |

| 10-5 «Запасные части» | Приобретенные или изготовленные для нужд основной деятельности запчасти, предназначенные для ремонта, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильные шины в запасе и обороте. При этом автомобильные шины (покрышка, камера и ободная лента), которые находятся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются на счете 01 «Основные средства» |

| 10-6 «Прочие материалы» | — отходы производства (обрубки, обрезки, стружка и т.п.); — неисправимый брак; — материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запчасти в данной организации (металлолом, утильсырье); — изношенные шины и утильная резина и т.п. |

| 10-7 «Материалы, переданные в переработку на сторону» | Материалы, переданные в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий |

| 10-8 «Строительные материалы» | Материалы, используемые непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (субсчет используется организациями-застройщиками) |

| 10-9 «Инвентарь и хозяйственные принадлежности» | Инвентарь, инструменты, хозяйственные принадлежности и другие средства труда, которые включаются в состав средств в обороте |

| 10-10 «Специальная оснастка и специальная одежда на складе» | Специальный инструмент, специальные приспособления, специальное оборудование и специальная одежда, находящаяся в местах хранения |

| 10-11 «Специальная оснастка и специальная одежда в эксплуатации» | Специальный инструмент, специальные приспособления, специальное оборудование и специальная одежда в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации) |

Поступление материалов отражается по дебету счета 10, а выбытие по кредиту. При этом корреспондирует счет 10 с различными счетами в зависимости от источника поступления или направления выбытия материалов.

Типовые бухгалтерские записи по счету 10

Приведем в таблице некоторые типовые бухгалтерские записи с использованием счета 10:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражено поступление материалов (если используется счет 15 «Заготовление и приобретение материальных ценностей») | 10 | 15 |

| Отражен выпуск материалов из основного производства | 20 «Основное производство» | |

| Отражено изготовление материалов силами вспомогательных производств | 23 «Вспомогательные производства» | |

| Поступили материалы от поставщика | 60 «Расчеты с поставщиками и подрядчиками» | |

| Отражено приобретение материалов через подотчетное лицо | 71 «Расчеты с подотчетными лицами» | |

| Получены материалы в качестве вклада в уставный капитал | 75 «Расчеты с учредителями» | |

| Отражен излишек материалов по результатам инвентаризации | 91 «Прочие доходы и расходы» | |

| Списаны материалы на строительство объекта основных средств | 08 «Вложения во внеоборотные активы» | 10 |

| Переданы материалы в основное производство | 20 | |

| Отнесены материалы на общехозяйственные нужды | 26 «Общехозяйственные расходы» | |

| Списаны материалы на исправление брака в производстве | 28 «Брак в производстве» | |

| Отражено списание материалов в торговой организации | 44 «Расходы на продажу» | |

| Списана стоимость проданных материалов | 91 | |

| Выявлена недостача материалов в результате инвентаризации | 94 «Недостачи и потери от порчи ценностей» |

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Полный и бесплатный доступ к системе на 2 дня.

Источник

Здравствуйте! У нас кафе УСН Д-Р. Подскажите, пожалуйста, на каком счете вести учет поступления штучного товара (вода,пепси перепродаем) и товара, из которого готовим блюда (фрукты, сахар, мука и т.д.). Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд)? Правильно ли я понимаю, что если сырье оприходовать на сч.41, то затраты на его приобретение попадают в расходы в НУ только после реализации покупателю, а если на сч.10, то затраты сразу включаются в расходы до момента передачи в производство? Я новичок в общепите! Очень надеюсь на вашу помощь! | |

ТаЛиНи 8 958 баллов, г. Кемерово Добрый день,Юля198614! Учет в общепите ведется с использованием счетов: Цитата (Главная книга: Бухучет в общепите (Актуально на 1 февраля 2017 г.)): Основные синтетические счета, на которых ведется бухгалтерский учет в общепите (Приказ Минфина от 31.10.2000 № 94н): Цитата (Юля198614):на 10 (сырье для изготовления блюд) При принятии к учету продуктов организация вправе выбрать и закрепить Цитата (Бухгалтерский учет в общепите:1 С ):Большинство организаций общепита учитывают и перепродаваемые товары, и продукты, необходимые для приготовления блюд на счете 41. Этот выбор обоснован целью упростить ведение бухгалтерского учета, поскольку в Предлагаю во вложенном файле посмотреть статью М.О. Денисовой, | |

Баланс за 2020 год необходимо сдать через интернет | |

ТаЛиНи, спасибо большое! Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? | |

ТаЛиНи 8 958 баллов, г. Кемерово Цитата (Юля198614):Т.е. получается если мы сырье для изготовления блюд будем оприходовать на 10.01, то затраты после оплаты поставщику сразу попадают в расходы независимо израсходовано все или нет сырье и в последствии реализовано? Нет. | |

Здравствуйте! На УСН(д-р) Ваше сырье для приготовления блюд учитываемые на 10 счете сразу попадут в расходы для налогообложения по мере оплаты поставщикам в полной сумме. А вот в БУ по мере списания сырья в производство блюд. Если использовать 41 счет для учета сырья, то затраты на приобретение будут учтены по мере реализации блюд. | |

Получить образец учетной политики для небольшого ООО | |

Добрый вечер. Цитата (Юля198614):Все на 41? или на 41 (штучный товар для перепродажи) и на 10 (сырье для изготовления блюд) Немного дополню: В момент отражения в учете сложно разделить некоторые товары для продажи и материалы для изготовления продукции? | |

Александр Байсаров, спасибо большое за помощь! | |

ViktoryBuh, спасибо большое! | |

Пройти обучение на профстандарт «Бухгалтер» в госсекторе (коды А, В, С) и получить диплом | |

Источник

Счет 10 «Материалы» служит для учета любых материалов на предприятии. Обратите внимание, что для учета товаров используется счет 41 «Товары». Отличие материалов от товаров заключается в следующем: материалы предприятие покупает для внутреннего использования, а товары для перепродажи.

К десятому счету открыто 11 субсчетов, которые позволяют сгруппировать материалы по видам.

На первом субсчете счета 10 учитывают материалы, которые используются в производственной деятельности. Если предприятие не занимается производством, субсчет 10.01 не используется. То же самое относится к субсчету 10.02 «Покупные полуфабрикаты и комплектующие изделия».

В том случае, если у предприятия есть на балансе или в аренде автомобили, нужно использовать для учета топлива одноименный субсчет 10.03.

На субсчете 10.04 ведут учет тары, если предприятие покупает материалы для производственной деятельности, упакованные в возвратную тару (например, поддоны для кирпичей или строительных блоков). Следует обратить внимание на то, что для учета тары под товаром используется счет 41.

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

Пятый субсчет 10-го счета применяют для учета запасных частей, которые подлежат замене на автомобилях. На этом же субсчете 10.05 учитывают автомобильные шины.

На субсчете 10.06 учитываются отходы производства (обрубки, обрезки, стружка и т.п.); неисправимый брак; материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (например запасные части, изношенные шины и утильная резина). Отходы производства, используемое как топливо учитывается на субсчете 10-3 “Топливо”.

Счет 10.07 используется только в том случае, когда предприятию необходимо передать стороннему предприятию собственные материалы для переработки. Например, предприятие производит мебель из натурального дерева и закупило круглый лес. Этот лес нужно учесть сначала на счете 10.01 «Сырье и материалы». Затем происходит передача круглого леса подрядчику для распиловки, чтобы получить из него доску. В момент передачи делается проводка Дт 10.07 – Кт 10.01. Из этой доски будет изготавливаться мебель. Когда предприятие получит от подрядчика доску, нужно сделать проводку Дт 10.01 – Кт 10.07.

Субсчет 10.08 применяют только строительные и подрядные организации для учета материалов, которые применяются для строительно-монтажных работ.

Счет 10.09- учитывается инвентарь, инструменты, хозяйственные принадлежности и другие средства труда. Например, тряпки, швабры, лопаты, канцелярия и тп объекты. Кроме того, на этом счете учитывают малоценные основные средства (ОС). К малоценным ОС относят объекты, в целом отвечающие критериям основных средств, но стоимостью менее 40 000руб. Эти объекты можно списывать на затраты единовременно без амортизации.

В момент покупки (поступления) спецодежды и спецоснастки на склады предприятия их учитывают на счете 10.10. При передаче спецодежды и спецоснастки в эксплуатацию (непосредственно лицам, которые их используют) делают проводку Дт 10.11 – Кт 10.10, таким образом спецодежда и спецоснастка после передачи в эксплуатацию учитывается на субсчете 10.11 до тех пор пока не спишется на затратный счет.

Более подробно учет материалов Вы можете изучить в Учебном центре «ПрофиРост» на групповых или индивидуальных занятиях.

Энциклопедия ПрофиРоста, 29.11.2019

Информацию на странице ищут по запросам: Как работать в 1С, как отразить уставный капитал, как сформировать УК, Активный счет, Пассивный счет, как проверить сальдо, как посчитать сальдо, Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Источник

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

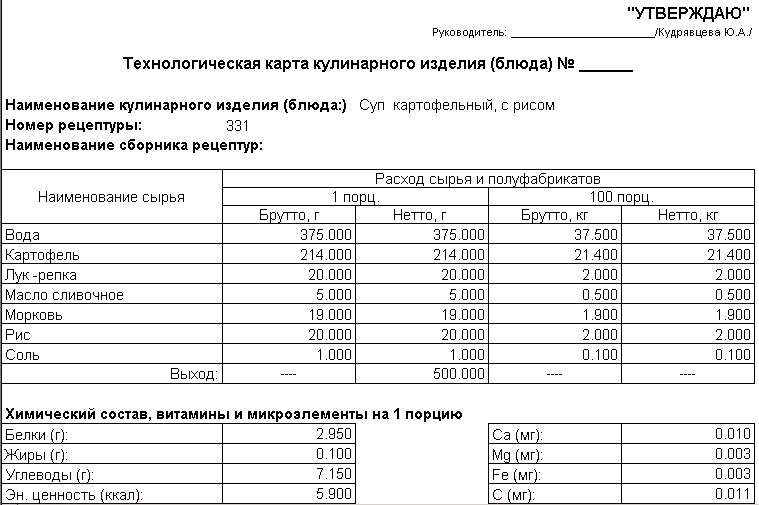

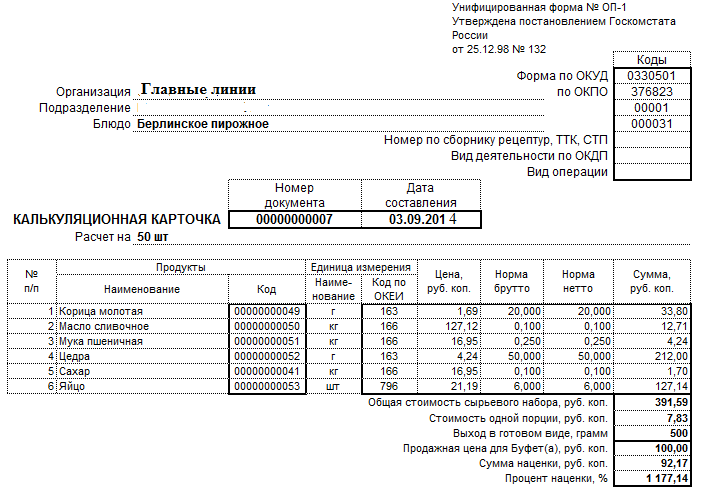

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

ДТ 90.2 — КТ 44

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Вывод

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Доверьте бухгалтерию команде экспертов

Источник