Какую систему налогообложения выбрать ооо магазин продукты

Вы открываете розничный магазин и вплотную приблизились к регистрации бизнеса: уже выбрали форму собственности и определяетесь с системой налогообложения. Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

Системы налогообложения отличаются не только потенциальными затратами. Основная разница в направленности — каждый вид удобен для определенной деятельности. Разберемся, как использовать систему налогообложения на пользу вашего бизнеса.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

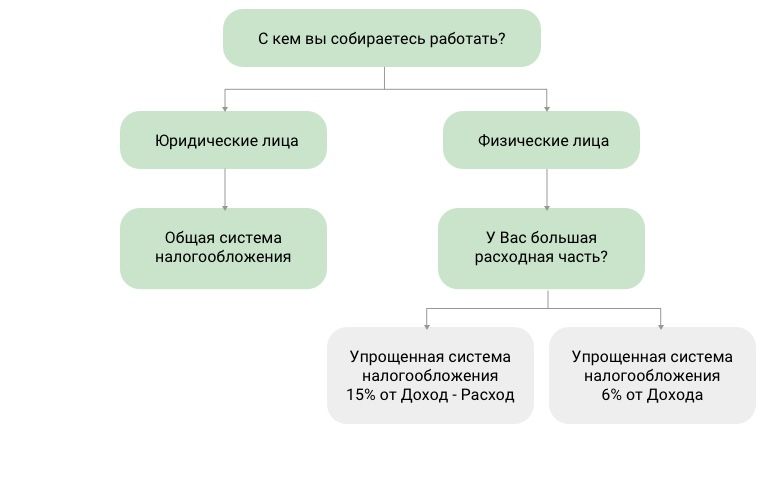

Первый шаг. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

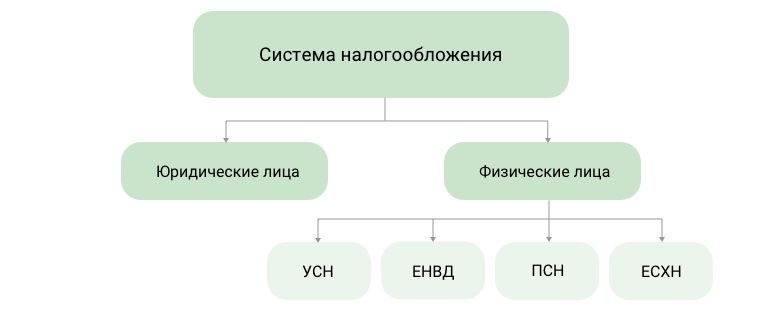

5 налоговых режимов

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

ОСНО, ЕНВД, УСН и ПСН подходят для торговли.

Единый сельскохозяйственный налог (ЕСХН) — аналог ЕНВД для тех, кто самостоятельно выращивает, обрабатывает и продает сельскохозяйственную продукцию. Для торговли, в широком смысле, он не подходит.

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

ЕНВД: фиксированная сумма налогов

С 2020 года отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте.

Прочитайте публикацию с актуальной информацией:

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Еще статьи на эту тему

o.bakhmutskij@dreamkas.ru

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Источник

- На сайт ФНС России

![]()

![]()

ЕНВД

УСН для ИП

УСН для ЮЛ

ПСН

НПД

ОРН

Параметры выбора

Индивидуальный предприниматель

Юридическое лицо

Физическое лицо, не являющееся индивидуальным предпринимателем

Производство подакцизных товаров

Нет необходимости ведения налогового учета

Нет обязанности предоставлять декларации

Категория налогоплательщика

Особенности

Размер годового дохода

Количество наемных сотрудников

Очистить

ЕНВД Отменяется с 01.01.2021

Единый налог на вменённый доход для отдельных видов деятельности

Доп. информация

УСН (доходы) для ИП

Упрощенная система налогообложения

Доп. информация

Кратко

Как перейти

УСН (доходы минус расходы) для ИП

Упрощенная система налогообложения

Доп. информация

Кратко

Как перейти

ПСН

Патентная система налогообложения

Доп. информация.

Кратко

Как перейти

НПД

Налог на профессиональный доход — специальный налоговый режим для самозанятых граждан

Доп. информация.

Кратко

Как перейти

УСН (доходы) для ЮЛ

Упрощенная система налогообложения

Доп. информация

Кратко

Как перейти

УСН (доходы минус расходы) для ЮЛ

Упрощенная система налогообложения

Доп. информация

Кратко

Как перейти

ОРН для ИП

Общий режим налогообложения

Доп. информация

ОРН для ЮЛ

Общий режим налогообложения

Доп. информация

Источник

Для начало определится составом продукции и объемами.

Мнений много и они кардинально противоположные. Одни хвалят ИП, потому что это просто и удобно, другие настаивают на ООО, потому что это солидно и престижно.

выбрали ООО — придётся тщательно вести бухучёт, иначе налоговая накажет. Да и платежей намного больше, чем у предпринимателя, можно запутаться и получить штраф;

выбрали ИП — платим страховые взносы даже за тот период, когда уезжаем в отпуск. Недоступны некоторые виды деятельности, например, продажа алкоголя (кроме пива).

Гражданин РФ имеет право зарегистрироваться как индивидуальный предприниматель и вести коммерческую деятельность с целью получения прибыли.

Ведет деятельность сам, на свой страх и риск. Не является юридическим лицом.

В отличие от ИП, ООО — хозяйствующий объект со статусом юридического лица.

В его деятельности могут участвовать до 50 физических и/или юридических лиц. Для открытия нужен уставной капитал. Каждый участник получает дивиденды.

Все учредители отвечают за негативные последствия деятельности компании в пределах суммы своего вклада в уставной капитал.

ИП может работать на патентной системе и открыть магазин площадью до 50 м2. Можно не вести бухгалтерский учет и как угодно распоряжаться прибылью.

Для ООО нет ограничений по направлениям деятельности. Зато сложный бухучет, налог на прибыль и размер штрафов выше, чем у ИП, да и чтобы вывести прибыль нужно выработать законную схему.

На это уходят время, силы и зарплата толковому бухгалтеру.

В соответствии с ГК РФ, аббревиатура ООО расшифровывается как «общество с ограниченной ответственностью».

Но учтите, что сегодня ответственность за долги может понести директор и даже бухгалтер (это показала судебная практика), поэтому нужно внимательно составлять уставные документы.

Согласно законодательству, ООО — хозяйствующий объект с такими характеристиками:

-есть статус юридического лица;

-участвуют от 1 до 50 физических и/или юридических лиц;

-есть уставной капитал, который разделен на доли между участниками;

-каждый участник оказывает влияние на управление объектом в зависимости от размера доли;

-участник получает дивиденды — прибыль от хозяйственной активности ООО;

-при наличии убытков учредители отвечают за негативные последствия активности ООО в пределах суммы своего вклада в уставной капитал. Исключение — банкротство компании,

когда на участников возлагается дополнительная ответственность по долгам юридического лица.

Индивидуальный предприниматель — гражданин, который зарегистрировался как субъект предпринимательской деятельности и не является юридическим лицом, но имеет такие же права и обязанности, потому что ведет хозяйственные операции с целью получить прибыль.

Фиксированные взносы — главный минус ИП? Это одно из самых распространенных мнений. Но подумайте о другой стороне: страховые взносы — это не налоги, а отчисления на медицинскую страховку и будущую пенсию.

Даже если в ООО только один участник — ему все равно необходимо начислять заработную плату и делать из нее все отчисления.

При минимальной зарплате они будут почти такими же, как фиксированные взносы ИП.

Еще одна приятная новость: индивидуальный предприниматель без сотрудников может уменьшать исчисленный налог на всю сумму внесенных им фиксированных взносов.

В случае ООО и ИП с сотрудниками это возможно только на 50%, но в большинстве случаев в денежном эквиваленте эти 50% больше, чем 100% у ИП, работающего в одиночку.

Относительно отчетности и найма сотрудников: все зависит исключительно от системы налогообложения, а не от организационно-правовой формы.

Например, если применяется ОСНО, ООО будет платить налог на прибыль, а ИП — НДФЛ.

Отчетность по этим налогам будет разной. При этом отчетность за работников у них всегда одинаковая.

В остальном деятельность ИП и ООО ничем не отличается. Оформлять наемных работников, а также соблюдать их права должны все организационно-правовые формы, в соответствии с ТК РФ.

Контрагенты в равной степени охотно работают как с ИП, так и с ООО, главное — выполнение договоренностей.

По вопросу налогообложения, если вы планируете заниматься оптовой и розничной продажей, то остается выбор только между УСН и ОСНО, потому что ЕНВД и ПСН для опта не применяется.

При выборе УСН надо учитывать ограничение по выручке – не более 150 млн в год.

Выбор между УСН Доходы и УСН Доходы минус расходы надо делать на основании предполагаемых расходов. Если они составляют более 65% от оборота, то выгоднее режим УСН Доходы минус расходы.

Кроме того, возможно совмещение режимов, отдельно по оптовой торговле и по розничной. Чтобы сравнить налоговую нагрузку в разных режимах и их сочетаниях, надо делать индивидуальный расчет.

Как видите, у обоих вариантов есть плюсы и недостатки. Поэтому важно с самого начала сделать правильный выбор.

Источник

Юлия Невмержицкая

редактор Тинькофф-бизнеса

На каждой системе налогообложения компания платит разный состав налогов.

Это может быть один налог, как на упрощенке, или целый список, как на общей системе. Расскажу, как выбрать систему налогообложения и чем они между собой различаются.

Это обзорная статья, а не руководство по налогообложению. Мы не будем писать про экзотику: акцизы, водный налог, налог на добычу полезных ископаемых, сельскохозяйственный налог. И главное: не доверяйте в вопросах налогов только статьям из интернета. Для этого нужен опытный бухгалтер.

Общая система налогообложения

На общей системе налогообложения, или ОСН, придется платить несколько налогов и вести налоговый учет. Зато нет ограничений по доходу, количеству сотрудников и видам деятельности.

Компании на общей системе платят НДС, налог на прибыль, налог на имущество и другие налоги.

НДС. При продаже и перепродаже товаров и услуг компания обязана заложить в цену НДС. Чем больше посредников прошел товар, тем он дороже для конечного покупателя.

Вот какие ставки НДС действуют:

- Основная ставка — 20%.

- Льготная для некоторых продуктов питания, лекарств и детских товаров — 10%.

- Для товаров на экспорт, некоторых сопутствующих экспорту работ и услуг — 0%. Освобождение от НДС и ставка 0% — не одно и то же.

Компания экономит на НДС, если заключает сделки с партнерами на общей системе налогообложения. В этом случае она может принять к вычету НДС из счетов поставщиков.

Например, мебельный завод заказал у поставщика массив дуба. Его цена со всеми затратами и прибылью — 100 000 рублей. Поставщик начисляет на нее еще 20% НДС — 20 000 рублей. Стоимость массива для завода становится 120 000 рублей.

Завод купил массив и сделал из него шкаф. Окончательная цена шкафа со всеми накрутками — 500 000 рублей.

Завод начисляет на цену НДС 20% — 100 000 рублей. Цена шкафа для покупателей становится 600 000 рублей.

Эти 100 000 рублей НДС завод должен заплатить государству. Но не все так просто. Когда завод покупал дуб, он уже заплатил 20 000 рублей НДС. На эту сумму он может уменьшить свой налог. Получается, ему нужно заплатить НДС 80 000 рублей: 100 000 − 20 000 Р.

Представим, что поставщик дуба работает на упрощенке. Тогда он не платит НДС и не включает его в цену. ООО «Диван» не может сделать вычет по НДС и платит все 100 000 рублей налога.

Налог на прибыль. Если очень упрощенно, прибыль — разница между доходами и расходами. На нее начисляется 20% налога.

Налог на имущество. Налогом облагается недвижимость, которая числится на балансе компании в качестве основных средств. Например, офисное здание или склад. Такое имущество обычно в собственности компании, и его изначально приобретали не для перепродажи.

Если имущество входит в региональный перечень, налог начисляют на кадастровую стоимость, если нет — на балансовую. Весь список объектов и их кадастровая стоимость указаны в Едином государственном реестре недвижимости (ЕГРН).

Каждый регион устанавливает свою ставку налога на имущество в пределах 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%. Компания обязана сама считать налог на имущество и отчитываться по нему. По всем видам недвижимости есть свои нюансы, поэтому лучше, если налог посчитает бухгалтер.

Торговый сбор. Его платят владельцы торговых точек: магазинов, рынков, ярмарок, киосков, палаток, торговых автоматов. А автозаправкам его платить не нужно. Пока торговый сбор есть только в Москве, но в будущем может появиться в Севастополе и Санкт-Петербурге.

Сумма зависит от вида торговли и района: чем ближе к центру города, тем дороже. Ставки в законе Москвы — от 21 000 до 81 000 рублей за квартал.

Другие налоги. Все остальные налоги компании платят, если есть причина. За транспорт — транспортный налог, за землю в собственности или бессрочном пользовании — земельный налог.

Предпринимателям: рассылка о бизнесе

Главное о бизнесе: как вести дела по закону, избегать штрафов и зарабатывать на своем деле больше

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН), или упрощенка, — система, на которой компания платит единый налог. Он заменяет НДС и налог на прибыль.

Компания может начать работу на УСН сразу после регистрации или перейти на нее позже. Вот каким требованиям нужно соответствовать, чтобы работать на УСН:

- Средняя численность сотрудников — не более 100 человек.

- Оборот — до 112,5 млн рублей в год для перехода, до 150 млн в год для дальнейшей работы.

- Отсутствие филиалов.

- Доля участия других компаний в уставном капитале меньше 25%.

- Остаточная стоимость основных средств не более 150 млн рублей.

Налоги ООО на УСН условно можно разделить на три группы.

Основной налог УСН. Тут два варианта: платить налог с доходов или с разницы доходов и расходов.

Налог на имущество для объектов в специальном перечне, который устанавливают региональные законы. Обычно это касается офисных и торговых центров и помещений в них. Если недвижимости нет в перечне или он не утвержден на начало года, налог платить не нужно.

Прочие налоги. Например:

- транспортный налог — если есть автомобили, зарегистрированные на компанию в ГИБДД. Компания может быть как собственником автомобиля, так и лизингополучателем;

- земельный налог — при наличии земли в собственности или в долгосрочном пользовании;

- торговый сбор — если компания занимается оптовой и розничной торговлей в Москве.

Для работы на упрощенке компания выбирает между системами «Доходы» с налоговой ставкой до 6% и «Доходы минус расходы» с налоговой ставкой от 5 до 15%. Ставка налога зависит от региона.

Работать на системе «Доходы минус расходы» выгодно, если расходы компании больше 60—65% от оборота. Например, такая схема подойдет продуктовому магазину или палатке с шаурмой. Если расходов мало, выгоднее система «Доходы».

Компания может менять систему упрощенки раз в год. Если сначала выбрали «Доходы минус расходы», но поняли, что это невыгодно, перейти на «Доходы» можно только в конце года. Для этого нужно подать заявление до 31 декабря.

Минимальный налог для УСН «Доходы минус расходы»

Если расходы превысят доходы, все равно придется заплатить минимальный налог. Это 1% от доходов за минусом начисленных авансовых платежей по итогам года.

Компания рассчитывает два налога: по обычной ставке и минимальный налог. Заплатить нужно сумму, которая оказалась больше.

Компании на УСН «Доходы» могут уменьшить налог до 50% на сумму уплаченных страховых взносов за сотрудников. А на УСН «Доходы минус расходы» — включить страховые взносы в расходы и так уменьшить доход, с которого платят налог.

В большинстве случаев компании на упрощенке не платят НДС и налог на прибыль. Но есть исключения — иногда эти налоги платить нужно:

- Налог на прибыль как налоговый агент при выплате дивидендов другим организациям.

- НДС при ввозе товаров в Россию.

- НДС как налоговый агент, если компания арендует имущество напрямую у государства, региона или муниципалитета, покупает металлолом и макулатуру у плательщика НДС.

Единый налог на вмененный доход

ЕНВД — специальный налоговый режим для некоторых видов деятельности, например розницы, общепита, бытовых услуг.

Налог на ЕНВД не зависит от дохода компании. Его платят с дохода, предполагаемого государством в этой сфере.

Например, государство решает, что ателье по пошиву одежды в Екатеринбурге зарабатывает с каждого квадратного метра помещения 100 000 рублей в квартал. На основе этого показателя нужно будет считать налог.

Ставка на ЕНВД — от 7,5 до 15%, зависит от муниципалитета. В Москве ЕНВД не действует.

Налог считают по сложной формуле: учитывают вид деятельности, площадь торгового зала, количество сотрудников. С этим лучше обращаться к бухгалтеру.

Вот в каких сферах можно работать на ЕНВД:

- Розничная торговля.

- Общественное питание.

- Бытовые и ветеринарные услуги.

- Ремонт, техническое обслуживание и мойка машин, а также стоянки.

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Сдача в аренду торговых мест и земельных участков.

- Гостиницы, хостелы, общежития, отели, сдача в аренду квартиры.

- Перевозка пассажиров и грузов.

Чтобы работать на ЕНВД, тоже нужно соответствовать требованиям: среднесписочная численность сотрудников за год должна быть не более 100 человек, доля участия других компаний в уставном капитале — до 25%.

Кроме единого налога, компания на ЕНВД платит налог на имущество из регионального перечня, земельный и транспортный налоги.

ЕНВД можно сочетать с общей и упрощенной системой, но придется вести раздельный учет.

Этот режим постепенно отменяют. С начала 2020 года нельзя применять ЕНВД, если продаете лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД.

С июля 2020 года то же самое начнется применительно к обуви. В 2021 году ЕНВД перестанет действовать вообще.

Отчисления за сотрудников

Если в компании работают сотрудники, за них придется платить НДФЛ и страховые взносы.

НДФЛ. Компания удерживает 13% с любых выплат сотрудникам: зарплаты, отпускные, больничные. Исключения — пособия по беременности и родам, выплаты по увольнению в пределах трех среднемесячных заработков, компенсации за вред здоровью на производстве и некоторые другие.

По НДФЛ компания выступает налоговым агентом. Она не платит налог из своих денег, а вычитает из зарплаты сотрудников и отправляет в бюджет.

Страховые взносы. Компания обязана заплатить взносы за сотрудников, даже если у нее не было доходов:

- на пенсионное страхование — 22% от зарплаты сотрудника;

- на медицинское — 5,1%;

- на социальное — 2,9%;

- взносы на травматизм — от 0,2 до 8,5%. Ставка зависит от уровня риска на рабочем месте: взносы за офис-менеджера и шахтера будут разными.

Чтобы защитить собственников бизнеса, государство установило лимиты. Если зарплата сотрудника за 2020 год превысила 912 тысяч рублей, компания не платит взносы на социальное страхование с суммы превышения. А если превысила 1,292 млн рублей, компания платит взносы на пенсионное страхование по тарифу 10%, а не 22%.

Тарифы на медицинское страхование не уменьшаются, сколько бы сотрудник ни зарабатывал.

Какую систему налогообложения выбрать для ООО

На ОСН могут работать все компании, для остальных режимов есть ограничения. Сначала проверьте, под какие системы налогообложения вы подходите, а потом выберите вариант, где будете платить меньше налогов.

Проверьте, попадает ли вид деятельности под ЕНВД. Каждый муниципалитет имеет право отменить ЕНВД на своей территории или сократить список видов деятельности — читайте местные документы. Например, в Москве нельзя работать на ЕНВД.

Проверьте ограничения: количество сотрудников и годовой доход компании. На ЕНВД и УСН нельзя работать, если среднесписочное количество сотрудников за год больше 100 человек.

Посмотрите, на какой системе налогообложения работает большинство контрагентов. Если на общей, то, скорее всего, придется выбрать такую же систему. Компаниям на ОСН будет невыгодно работать с партнером на упрощенке, потому что они не смогут принимать НДС к вычету.

С выбором режима поможет опытный бухгалтер. Если компания подходит под несколько режимов налогообложения, он посчитает налоговую нагрузку и скажет, как можно законно сэкономить на налогах. Если у бизнеса есть льготы, поможет их получить.

Ответственность за неуплату налогов

Компания может получить штраф и пени за ошибки в отчетности и суммах налога или просрочку платежей. Сумма штрафа зависит от того, намеренная это ошибка или случайная:

- случайная — штраф 20% от суммы неуплаты;

- намеренная — 40%. Если, конечно, налоговая докажет намеренность действий.

Директор может получить штраф от 5 до 10 тысяч рублей, дисквалификацию на срок до двух лет или уголовный срок. Все зависит от того, какую сумму недоплатили в бюджет, случайно или намеренно, первое это нарушение или нет.

Как уменьшить сумму налогов для ООО

Есть несколько законных способов уменьшить налог.

Налоговые льготы. На любом режиме налогообложения есть льготы для некоторых категорий предпринимателей. Они прописаны в местных законах.

Например, ставка 6% на УСН «Доходы» может быть уменьшена до 1—5% в разных регионах. В республике Бурятия действует ставка 5% для дошкольного и дополнительного образования, производства мебели и некоторых других видов деятельности. А в Крыму и Севастополе есть шанс работать по ставке 0%.

А на УСН «Доходы минус расходы» регион может установить ставку от 5 до 15%. Например, в Санкт-Петербурге ставка 7%, а в Крыму — 3% до 2021 года.

На ЕНВД ставка 15% может быть уменьшена до 7,5%. Чтобы узнать, действует ли в вашем регионе пониженная ставка, читайте решения муниципалитетов на сайте ФНС.

Налоговые спецрежимы. Малый и средний бизнес может работать на упрощенке, а в некоторых сферах, например рознице и общепите, — на ЕНВД.

Льготные налоговые территории. Компания может стать резидентом центра инноваций, технопарка или индустриального парка, например ИЦ «Сколково».

Выглядит это примерно так: в одном месте открывают научные и исследовательские институты, выставочные площадки, деловые и обучающие центры. Работать туда пускают не всех: нужно быть высокотехнологичной или ИТ-компанией и соответствовать критериям площадки.

Участники получают льготы на налог на прибыль, частично или полностью освобождаются от налога на имущество, а в случае со «Сколково» — еще и от НДС.

Экономия на взносах за сотрудников. Можно отдать часть функций на аутсорс и не платить страховые взносы. Например, можно не нанимать уборщицу, а приглашать клининговую компанию раз в месяц, не держать в штате юристов и бухгалтеров, а найти компанию-подрядчика.

Источник