Какую систему налогообложения выбрать для магазина продуктов

Вы открываете розничный магазин и вплотную приблизились к регистрации бизнеса: уже выбрали форму собственности и определяетесь с системой налогообложения. Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

Системы налогообложения отличаются не только потенциальными затратами. Основная разница в направленности — каждый вид удобен для определенной деятельности. Разберемся, как использовать систему налогообложения на пользу вашего бизнеса.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

Первый шаг. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

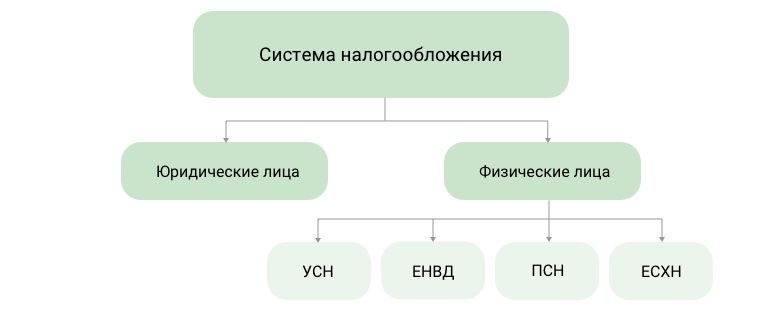

5 налоговых режимов

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

ОСНО, ЕНВД, УСН и ПСН подходят для торговли.

Единый сельскохозяйственный налог (ЕСХН) — аналог ЕНВД для тех, кто самостоятельно выращивает, обрабатывает и продает сельскохозяйственную продукцию. Для торговли, в широком смысле, он не подходит.

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

ЕНВД: фиксированная сумма налогов

С 2020 года отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте.

Прочитайте публикацию с актуальной информацией:

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Еще статьи на эту тему

o.bakhmutskij@dreamkas.ru

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Источник

Со следующего года режим единый налог на вмененный доход полностью перестает действовать. Самым распространенным видом деятельности на спецрежиме является реализация товаров населению. Поэтому до конца 2020 г. юрлицам и ИП на ЕНВД, ведущим розничную торговлю, нужно выбрать замену.

Для выбора нового налогового режима для розничной торговли вместо ЕНВД с января 2021 г. нужно учитывать:

вид товара;

оборот;

размер магазина;

возможность подтвердить затраты.

Для небольших ИП, торгующих непродовольственными товарами, выгодно приобрести патент.

Если речь идет о продаже в том числе алкоголем, юрлицу интересно перейти на УСН «доходы минус расходы». Можно рассмотреть и ОСН, если небольшие обороты позволяют применить льготу по отмене НДС.

Нельзя применять ЕНВД при торговле одеждой из меха, обувью и лекарствами

С 1 января 2020 г. вступили в силу некоторые ограничения, связанные с использованием спецрежима. Перечень дан в абзаце 12 ст. 346.27 НК РФ. Если в 2020 г. будет сделана хотя бы одна из запрещенных операций, то плательщик вмененки будет переведен на общий режим налогообложения с момента нарушения ограничения.

Нельзя применять ЕНВД при торговле одеждой из меха, обувью и лекарствами. Эти товары подлежат обязательной маркировке, и его реализация перестает относиться к рознице в рамках вмененки. Установлен разный срок обязательной маркировки для различных видов товара в течение 2020 г., а значит, и окончания действия режима:

– для изделий из натурального меха – с 1 января;

– для лекарств – с 1 июля;

– для обуви – с 1 июля.

Если ИП или ООО, работающие на ЕНВД, не перейдут на другой режим до 1 января 2021 г., они автоматически перейдут на ОСНО.

Для перехода на выбранную систему налогообложения в ФНС нужно подать уведомление по форме 26.2-1.

Рассмотрим, что собой представляют существующие варианты налоговых режимов, которые предлагает бизнесу законодательство:

- ОСНО.

- УСН по ставке 6%.

- УСН ‒ 15%.

- Патент.

Основная система налогообложения

Единственный вариант для большинства представителей среднего и крупного бизнеса. Организации на ОСНО платят три налога: НДС, на имущество и прибыль. ИП перечисляют НДФЛ 13% и НДС 20%. Для небольшой розничной торговли такой режим будет крайне невыгодным.

ОСНО более всего подходит компаниям, клиенты которых заинтересованы покупать товары и услуги с НДС. Также – это единственный путь для тех, кто превысил допустимые ограничения по другим системам.

Возможен выгодный вариант ОСНО для компаний и ИП, занимающихся розничной торговлей с освобождением от уплаты НДС (ст. 145 НК РФ). Для этого необходимо, чтобы в течение 3 предыдущих месяцев выручка не превысила 2 млн руб. и в реализацию не входили подакцизные товары. В таком случае освобождение будет получено на 1 календарный год.

Упрощенка

УСН применяют ИП и юридические лица. Подходит для розничной торговли. Платить нужно только один налог. Установленные ограничения:

- выручка – до 150 млн руб. в год;

- количество сотрудников – не более 100 человек;

- остаточная стоимость основных средств – не больше 150 млн;

- доля других юрлиц в УК – до 25%.

Существуют два варианта такого режима: по ставке 6% и 15%. При выборе упрощенки нужно руководствоваться следующим:

- Если расходы небольшие, то выгоднее платить налог по ставке 6% («доходы»). Режим интересен компаниям, оказывающим услуги, у которых расходы не превышают 60% от выручки.

- В том случае, когда затраты значительные, лучше применить УСН по ставке от 5 до 15% в зависимости от региона. Этот вариант желательно использовать для розничной торговли. Однако, следует учесть, что расходы должны быть документально подтверждены и оплачены. К тому же, законодательством определен перечень трат, разрешенных к учету в этой системе налогообложения. (ст. 346.16 НК РФ).

Ставки 6% и 15% установлены на федеральном уровне. Субъекты вправе понижать их для определенных видов деятельности.

Патент

Хорошая альтернатива ЕНВД, но с определенными ограничениями, из-за которых подходит только для представителей малого бизнеса:

- применяют ИП;

- выручка – не более 60 млн руб. в год;

- площадь магазина – до 50 кв. м;

- максимальное количество работников – 15 человек.

Налог не зависит от фактической выручки и оплачивается из расчета потенциального дохода, самостоятельно устанавливаемого каждым регионом. Ставка равна 6% (для Крыма – 4%).

Нужно добавить что к 2021 году ПСН существенно изменят.

Сравнение условий

Рассмотрим имеющиеся варианты систем налогообложения по их ограничениям, чтобы выбрать наиболее выгодный для розничной торговли.

Таблица условий применения налоговых режимов

Чтобы понять, какой режим выгодный для предприятий розничной торговли, возьмем для примера условный магазин с площадью 50 кв. м.

Посчитаем ЕНВД за год:

Налог = площадь × базовая доходность × К1 × К2 × 15%, где:

- базовая доходность для розничного магазина в месяц на 1 кв. м – 1 800 руб.;

- К1 – федеральный коэффициент для всей России – 2,005;

- К2 – региональный коэффициент – от 0,4 до 1;

- 15% – ставка налога.

ЕНВД = 50 × 1800 × 2,005 × 15% × 12 мес. = 324 810 руб.

Далее применяем К2 для данного региона. Получаем минимальный налог – 129 924 руб. (умножили на 0,4) и максимальный – 324 810 руб. (на 1).

Теперь рассчитаем стоимость патента для того же магазина с помощью калькулятора на сайте ИФНС. Минимальная стоимость составит 84 721 руб., а максимальная – 127 339 руб. Из приведенных расчетов видно, что для небольшого розничного магазина с ИП ЕНВД выгоднее заменить ПСН.

Патент возможно применять только для ИП, а торговать крепкими спиртными напитками предприниматель не может. Это значит, ПСН не смогут использовать продовольственные магазины с продажей алкоголя. Он будет выгоден торговым непродовольственным точкам.

Итак, для розничного продуктового магазина с реализацией крепкой алкогольной продукции остаются 2 варианта:

- Упрощенка. Расчет нужно делать исходя из наценки, которая на продукты обычно составляет 20–30%. Расходы также нужно учесть, потому что они существенные – аренда, покупка и доставка товара и т.д. Делаем вывод, что наиболее выгодна УСН «доходы минус расходы».

- ОСНО для организации только при условии освобождения от НДС. Но и в таком случае не очень выгодный режим: нужно платить 20% с прибыли, который аналогичен УСН по ставке 15% и еще налог на имущество. Однако, если магазин принадлежит ИП с небольшой выручкой, и, соответственно, не удерживается НДС, то налог составит 13% НДФЛ и 1% страховых взносов свыше выручки в 300 тыс. руб.

- Учтите при этом, что ИП не может торговать крепким алкоголем.

При ОСНО необходимо вести полный бухгалтерский учет и содержать штатного бухгалтера, что также нужно учесть при выборе налогового режима.

Спасибо, что дочитали до конца! Подписывайтесь на канал и ставьте “палец вверх”, если статья Вам понравилась!

Также вы можете ознакомиться с другими статьями:

Налоговые каникулы для ИП продлят до 2024 года

Росстат определил размер раззорения предпринимателей в России

Минфин предложил смягчить переход ИП с ЕНВД на патент;

Путин поручил выплатить закрывшимся ИП по три минималки;

ПФР пояснил, какие периоды стажа не войдут в расчет пенсии;;

Источник

14 февраля 2020 в 13:05

15482

Перед тем, как открывать ИП, предпринимателю необходимо четко определиться, какую систему налогообложения он будет использовать при ведении своей деятельности. На сегодняшний день существует несколько легально установленных типов налогообложения, каждый из которых имеет как свои явные преимущества, так и недостатки. Для того, чтобы перейти на некоторые из них, недостаточно одного желания индивидуального предпринимателя. Необходимо подпадать под ряд критериев системы налогообложения. Как сэкономить на уплате налогов и какую систему лучше выбрать для ИП в розничной торговле в 2020 году разберемся в этой статье

Содержание

Скрыть

Показать

- Виды налогов для розничной торговли

- ОСНО

- УСН

- ЕНВД

- ПСН

- НПД

- Вывод

Виды налогов для розничной торговли

На данный момент в России законодательно установлено несколько видов налоговых режимов. К ним относятся:

- основная система налогообложения (ОСНО);

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

- патентная система налогообложения (ПСН);

- единый сельскохозяйственный налог (ЕСХН);

- налог на профессиональный доход (НПД — действует в некоторых регионах).

Разберем каждый из них более подробно.

ОСНО

Исходя из названия можно уже предположить, что это самый обычный (основной) режим налогообложения. На нем не предусмотрено никаких особых льгот, а налоговая ставка является базовой. Чаще всего индивидуальные предприниматели по своей инициативе его не выбирают. На данной системе оказываются те, кто либо не попал под условия специальных режимов или вышел за их рамки, либо те, кто попросту не успел на них перейти.

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

Размер налогов на общей системе отражен в следующей таблице:

Налог | Налоговая ставка | Налогооблагаемая база |

НДС | Основная — 20% Льготная — 10% Экспорт — 0% | Весь объем выручки от реализации продукции |

НДФЛ с доходов ИП | 13% | «Доходы минус расходы» |

На имущество физических лиц | От 0,1 до 2% | Стоимость как личного имущества, так и используемого при |

Для добровольного применения ОСНО обычно выгодна только тогда, когда речь идет о вычете НДС, например:

- Большая часть контрагентов предпринимателя платит НДС. Тогда покупатели смогут заявлять к вычету входной налог, который выставит им ИП. А он, в свою очередь, будет иметь возможность заявлять тот, который выставляют ему поставщики.

- ИП торгует оптом с крупными компаниями, поскольку они являются плательщиками НДС и не очень любят заключать сделки с субъектами на специальных режимах из-за невозможности заявить по ним налоговый вычет.

- ИП продает товар из-за границы. Когда он ввозит товар, то уплачивает НДС, а потом может заявить по нему вычет.

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

УСН

Наверное, упрощенная система налогообложения является самой распространенной у индивидуальных предпринимателей из всех существующих. Она не содержит слишком много условий и при этом обладает рядом преимуществ перед ОСНО. Для перехода на данную систему должны быть соблюдены два параметра — в штате ИП не должно быть более ста работников, а совокупный доход в год не должен превышать 150 миллионов рублей.

Существует два вида упрощенной системы:

- 15% разницы между доходами и расходами;

- 6% от доходов.

Более того, указанные ставки налога могут еще уменьшаться на уровне отдельных регионов, а также для некоторых видов деятельности на упрощенке субъекты РФ имеют право вводить налоговые каникулы для предпринимателей, то есть ставку 0%.

Индивидуальный предприниматель на этой системе освобождается от уплаты НДФЛ с доходов, полученных от деятельности, по которой уплачивается УСН, а также налога на недвижимость предпринимателя (за исключением оцененной по кадастровой стоимости). Плюс к этому он освобожден от уплаты и НДС (кроме ввоза импортных товаров и налогового агента).

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

Необходимо иметь в виду, что подавать заявление о применении УСН предприниматель должен либо сразу же при регистрации ИП, либо в течение тридцати дней после этого момента! В противном случае придется ждать до конца года, чтобы снова появилась такая возможность.

Чтобы не ошибиться при выборе объекта налогообложения при применении УСН, нужно понимать, сколько в вашей деятельности расходов. Если их не так много, то лучше будет выбрать объект «Доходы» и платить 6% от них. Если же расходы составляют 60 и более процентов от доходов, то тогда имеет смысл выбирать вариант «Доходы минус расходы» и платить 15% от их разницы.

При варианте с уплатой 6% налога можно учитывать и уже уплаченные страховые взносы за себя и своих сотрудников. Если ИП имеет в штате работников, то налог можно уменьшить до 50% за счет страховых отчислений за сотрудников. Если работников нет, то предприниматель может все равно вычесть взносы за себя вплоть до нуля.

ЕНВД

Этот спецрежим выгоден тем, что здесь за налоговую базу берется не реальный доход или прибыль индивидуального предпринимателя, а заранее известный и установленный, отсюда и название — «вмененный». Однако для перехода на данный режим существует множество условий:

- предприниматели могут воспользоваться ЕНВД только для той деятельности, которая закреплена в статье 346.26 Налогового кодекса РФ (для розничной торговли — подпункты 6 и 7 пункта 2);

- органы местного самоуправления должны ввести режим на конкретно определенной территории, при этом у них есть право ограничить перечень из статьи 346.26 НК РФ;

- ИП не должен иметь более ста работников.

C 2020 года этот режим больше нельзя применять ИП, продающим товары, которые подлежат обязательной маркировке (закон от 29 сентября 2019 года № 325-ФЗ).

Однако самая главная неприятность заключается в том, что с 2021 года ЕНВД отменят. Отдельные субъекты РФ отказались от его применения уже начиная с этого года, однако в большинстве регионов он еще действует, поэтому предприниматели пока могут воспользоваться его преимуществами.

Суть ЕНВД в том, что предприниматели не платят НДС и НДФЛ за себя. Взамен ежеквартально они уплачивают единый налог, ставка которого составляет 15%. Налоговая база ставится в зависимость от какого-либо физического показателя, допустим, числа сотрудников, транспортных единиц, размера магазина и так далее. Этот показатель перемножается с базовой доходностью из статьи 346.29 Налогового кодекса РФ и корректируется на установленные государственными и местными органами коэффициенты.

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

Обычно вмененный доход выгоден тем ИП, которые имеют довольно большой объем дохода и подходят под закрепленные в НК РФ условия. Эта система не принесет много пользы предпринимателям, у которых случаются периоды простоя, поскольку уплатить вмененный доход придется вне зависимости от полученной прибыли в этом квартале.

ПСН

Патентная система налогообложения, можно сказать, была создана специально для лиц, занимающихся предпринимательской деятельностью. ИП сам может выбрать вид деятельности и срок, на который ему будет выдан патент. Цена патента находится в зависимости от направления ведения бизнеса и его места.

Применение ПСН ограничено:

- данный режим может действовать в конкретно выбранном субъекте РФ и только для того вида деятельности, который избрал предприниматель;

- штат должен быть не более 15 работников;

- доход не может превышать шестидесяти миллионов рублей с начала года. При совмещении ПСН и упрощенной системы налогообложения доход учитывается по двум системам;

- ПСН также с 2020 года не применяется при деятельности, связанной с продажей товаров, подлежащих обязательной маркировке.

Цену, по которой можно приобрести патент, можно заранее посчитать, зайдя на сайт Федеральной налоговой службы и выбрав свое направление бизнеса и нужный субъект РФ. Сумма налога в конечном счете напрямую от дохода не зависит. Также патент хорошо сочетается с деятельностью, которая имеет сезонный характер, потому что приобретать его можно не на год, а на несколько месяцев и сразу на несколько регионов.

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

Однако есть в этой системе и свои «минусы». Например, стоимость патента часто может быть довольно высокой, поскольку зависит от предполагаемого дохода ИП, который устанавливается органами власти. Также индивидуальные предприниматели на ПСН не смогут уменьшить цену патента на страховые взносы ни за сотрудников, ни за себя лично.

НПД

Налог на профессиональный доход — это новый налоговый режим, который введен как эксперимент с 2019 года в некоторых регионах России. Разработан он специально для самозанятых и ИП.

Его «плюсы» состоят в том, что налоговые ставки относительно низкие — 6% от дохода по операциям с ИП и юридическими лицами и 4% — по операциям с физическими лицами. Учет расходов не ведется. Более того, пока это единственная система, при которой индивидуальный предприниматель может не выплачивать свои взносы. Медицинские отчисления уже входят в сумму налога.

Онлайн-касса тоже является не обязательной для данного режима, чеки будут сформированы через приложение «Мой налог». Исчисление налога тоже происходит автоматически, налоговый орган сам исчислит и пришлет количество налога, которое необходимо уплатить по истечении месяца.

Но есть, естественно, и «минусы». Так, работать придется в одиночку, поскольку сотрудников нанимать запрещено. Продавать можно только продукцию, которую вы произвели сами. Доход не должен превышать 2,4 миллиона рублей в год. Также установлен запрет на совмещение НПД с другими специальными режимами.

Эта налоговая система будет полезна тем предпринимателям, которые пока не имеют больших доходов и которые производят продаваемую продукцию самостоятельно, а реализуют ее без найма работников.

Вывод

Таким образом, в данной статье мы рассмотрели «плюсы» и «минусы» различных налоговых режимов и посмотрели на них с точки зрения розничной торговли в 2020 году. Конечно, невозможно посоветовать выбирать какой-то один, универсальный для всего, режим. Каждый предприниматель должен сам оценить все условия представленных режимов и сопоставить их со своими показателями бизнеса, чтобы добиться максимального эффекта и прибыли.

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

Для более наглядного изучения выгоды от различных систем налогообложения предлагаем посмотреть следующее видео:

Читайте также:

Автоматизация бухгалтерии для любого бизнеса

Сервис поможет вам автоматизировать рутинные процессы, он всё сделает сам:

рассчитает налоги

создаст счета

заполнит декларации

отправит в налоговую и фонды

Эксклюзивно для читателей «Делового мира»

3 месяца бесплатно 🙂

В избранное

![]()

Источник