Какому направлению вложений присуще свойство финансового рычага

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

Финансовый рычаг может возникать только в случае использования торговцем заёмных средств. Плата за заёмный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает. Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить его рентабельность.

На товарном, фондовом и валютном рынках понятие финансовый рычаг трансформируется в маржинальные требования — процентное отношение средств, которые обязан иметь на своём балансе торговец для заключения сделки к суммарной стоимости заключаемой сделки. Обычно на товарном рынке требуется обеспечение не менее 50 % от общей суммы сделки, то есть для заключения контракта на 200 долларов торговец должен обладать не менее чем 100 долларами. На рынке производных финансовых инструментов или валютного обмена заключение, например, фьючерсного контракта обязывает внести гарантийное обеспечение в размере от 2 до 15 процентов стоимости контракта, то есть для заключения контракта на 200 долларов достаточно реально иметь в наличии от 4 до 30 долларов.

В маржинальной торговле плечо финансового рычага часто записывается в виде пропорции, которая показывает отношение суммы залога к размеру возможного контракта. Например, маржинальные требования 20 % соответствуют плечу 1:5 (один к пяти), а маржинальные требования 1 % соответствуют плечу 1:100 (один к ста). В таком случае говорят, что торговец может заключить контракт в 5 (или 100) раз больше, чем размер его залогового депозита.

На фондовом рынке России под плечом один к пяти часто имеют в виду отношение собственных средств (залога) к предоставляемому кредиту, то есть клиент одалживают у брокера средства в 5 раз больше собственных, а затем всю имеющуюся сумму направляет на заключение сделки. У клиента средств становится в 6 раз больше, чем было до взятия кредита. Этому случаю соответствуют маржинальные требования не 20 %, а 16,67 %.

Использование увеличенного кредитного плеча увеличивает не только возможность получить прибыль, но и повышает степени риска такой операции.

При расчете ЭФР — эффекта финансового рычага — плечо финансового рычага (для финансового анализа предприятия это отношение заемного капитала (ЗК) к собственному (СК)) умножается на дифференциал.

Упрощенная формула расчета с учетом инфляции:

Эфр = ((1 — T)(ЭР — 1,8×СР) — (СРСП — 1,8×СР))×ЗК/СК

Где

- Эфр — эффект финансового рычага;

- T − ставка налогообложения прибыли (см. п. 1 ст. 284 Налогового кодекса РФ), которую можно рассчитать как отношение налоговых отчислений к прибыли до налогообложения;

- ЭР − экономическая рентабельность активов;

- СРСП − средняя расчетная ставка процента выплат по кредитам;

- СP − среднегодовая ставка рефинансирования.

Риск[править | править код]

Массовая торговля с использованием эффекта финансового рычага является потенциальной предпосылкой для финансового кризиса. Одним из ярких примеров этого является крушение британского банка Беринг[1], одного из самых старых и самых крупных банков в мире.

В более частом случае игроки используют финансовый рычаг для увеличения прибыли. Но, в соответствии с правилом рычага, возможный проигрыш тоже увеличивается в кратное количество раз.

См. также[править | править код]

- Маржинальная торговля

Примечания[править | править код]

Ссылки[править | править код]

- Киперман Г. При каких условиях выгоден кредит на текущие нужды? // Финансовая газета. Региональный выпуск. — 2007. — № 40.

Источник

Рассмотрим финансовый рычаг предприятия, экономический смысл, формулу расчета эффекта финансового рычага и пример его оценки для компании ОАО “Русгидро”.

Инфографика: Финансовый рычаг предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает, как использование заемного капитала предприятия влияет на величину чистой прибыли. Финансовый рычаг является одним из ключевых понятий финансового и инвестиционного анализа предприятия. В физике использование рычага позволяет, прикладывая меньшие усилия поднять больший вес. Аналогичный принцип действия и в экономике для финансового рычага, который позволяет, прилагая меньшее количество усилий увеличить размер прибыли.

Цель использования финансового рычага заключается в увеличении прибыли предприятия за счет изменения структуры капитала: долей собственных и заемных средств. Необходимо отметить, что увеличение доли заемного капитала (краткосрочных и долгосрочных обязательств) предприятия приводит к снижению ее финансовой независимости. Но в тоже время с увеличением финансового риска предприятия увеличивается и возможность получения большей прибыли.

Финансовый рычаг. Экономический смысл

Эффект финансового рычага объясняется тем, что привлечение дополнительных денежных средств позволяет повысить эффективность производственно-хозяйственной деятельности предприятия. Ведь привлекаемый капитал может быть направлен на создание новых активов, которые увеличат как денежный поток, так и чистую прибыль предприятия. Дополнительный денежный поток приводит к увеличению стоимости предприятия для инвесторов и акционеров, что является одной из стратегических задач для собственников компании.

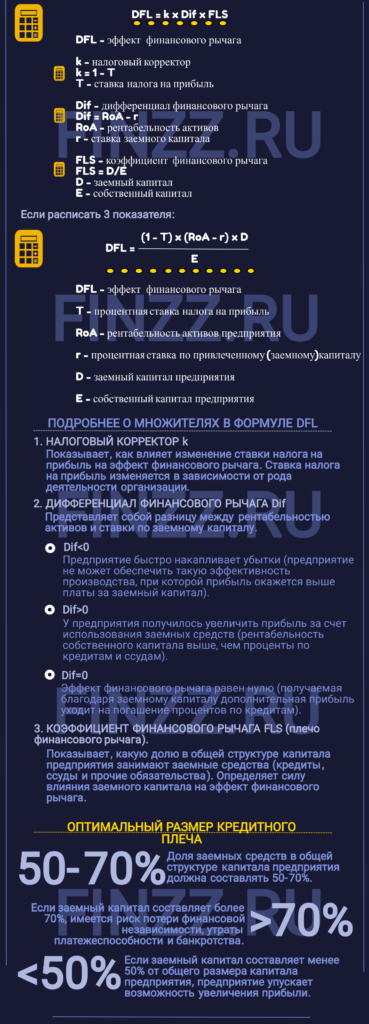

Эффект финансового рычага. Формула расчета

Эффект финансового рычага представляет собой произведение дифференциала (с налоговым корректором) на плечо рычага. На рисунке ниже показана схема ключевых звеньев формирования эффекта финансового рычага.

Если расписать три показателя, входящих в формулу то она будет иметь следующий вид:

DFL – эффект финансового рычага;

T – процентная ставка налога на прибыль;

ROA – рентабельность активов предприятия;

r – процентная ставка по привлеченному (заемному) капиталу;

D – заемный капитал предприятия;

Е – собственный капитал предприятия.

Итак, разберем более подробно каждый из элементов эффекта финансового рычага.

Налоговый корректор

Налоговый корректор показывает как влияет изменение ставки налога на прибыль на эффект финансового рычага. Налог на прибыль платят все юридические лица РФ (ООО, ОАО, ЗАО и т.д.), и его ставка может изменяться в зависимости от рода деятельности организации. Так, например, для малых предприятий занятых в жилищно-коммунальной сфере итоговая ставка налога на прибыль составит 15,5%, тогда как ставка налога на прибыль без поправок составляет 20%. Минимальная ставка налога на прибыль по закону не может быть ниже 13,5%.

Диффереренциал финансового рычага

Дифференциал финансового рычага (Dif) представляет собой разницу между рентабельностью активов и ставки по заемному капиталу. Для того чтобы эффект финансового рычага был положителен необходимо чтобы рентабельность собственного капитала была выше, чем проценты по кредитам и ссудам. При отрицательном финансовом рычаге предприятие начинает терпеть убытки, потому что не может обеспечить эффективность производства выше, чем плата за заемный капитал.

Значение дифференциала | Комментарии |

Dif <0 | Предприятие быстро накапливает убытки |

Dif >0 | Предприятие увеличивает размер получаемой прибыли за счет использования заемных средств |

Dif=0 | Рентабельность равна процентной ставки по кредиту, эффект финансового рычага равен нулю |

Коэффициент финансового рычага

Коэффициент финансового рычага (аналог: плечо финансового рычага) показывает, какую долю в общей структуре капитала предприятия занимают заемные средства (кредиты, ссуды и др. обязательства), и определяет силу влияния заемного капитала на эффект финансового рычага.

Оптимальный размер плеча для эффекта финансового рычага

На основе эмпирических данных был рассчитан оптимальный размер плеча (соотношения заемного и собственного капитала) для предприятия, который находится в диапазоне от 0,5 до 0,7. Это говорит о том, что доля заемных средств в общей структуре предприятия составляет от 50% до 70%. При повышении доли заемного капитала увеличиваются финансовые риски: возможность потери финансовой независимости, платежеспособности и риска банкротства. При размере заемного капитала меньше 50%, предприятие упускает возможность увеличения прибыли. Оптимальным размером эффекта финансового рычага считается величина равная 30-50% от рентабельности активов (ROA).

Пример расчета эффекта финансового рычага для ОАО «Русгидро» по балансу

Одной из формул расчета эффекта финансового рычага является превышение рентабельности капитала (ROA, Return on Assets) над рентабельностью собственного капитала (ROE, Return on Equity). Рентабельность капитала (ROA) показывает прибыльность использования предприятием, как собственного капитала, так и заемного капитала, тогда как ROE отражает только эффективность собственного. Формула расчета будет иметь следующий вид:

![]() где:

где:

DFL – эффект финансового рычага;

ROA – рентабельность капитала (активов) предприятия;

ROE – рентабельность собственного капитала

Рассчитаем эффект финансового рычага для предприятия ОАО «Русгидро» по балансу. Для этого рассчитаем коэффициенты рентабельности, формулы которых представлены ниже:

Расчет коэффициента рентабельности активов (ROA) по балансу

Расчет коэффициента рентабельности собственного капитала (ROE) по балансу

Баланс ОАО «Русгидро» был взят с официального сайта предприятия.

Отчет о финансовых результатах представлен ниже:

Более подробно про рентабельность активов читайте в статье: “Рентабельность активов (ROA). Формула. Пример расчета для ОАО “КБ Сухой”“.

Расчет эффекта финансового рычага для ОАО «Русгидро»

Рассчитаем каждый из коэффициентов рентабельности и оценим эффект финансового рычага для предприятия ОАО “Русгидро” за 2013 год.

ROA = 35321 / 816206 =4,3%

ROE = 35321 / 624343 = 5,6%

Эффект финансового рычага (DFL) = ROE – ROA = 5,6 – 4,3= 1,3%

Эффект показывает, что использование заемного капитала предприятием ОАО “Русгидро” позволило увеличить прибыльность деятельности на 1,3%. Размер эффекта финансового рычага от рентабельности капитала составляет около ~30%, что является оптимальным соотношением и показывает на результативное управление заемным капиталом.

Резюме

Эффект финансового рычага показывает эффективность использования заемного капитала предприятием для роста его эффективности и прибыльности. Повышение прибыльности позволяет реинвестировать средства в развитие производства, технологии, кадрового и инновационного потенциала. Все это позволяет повысить конкурентоспособность предприятия. Неграмотное же управление заемным капиталом может привести к быстрому росту неплатежеспособности и возникновению риску банкротства.

Автор: к.э.н. Жданов Иван Юрьевич

Источник

Понятие «леверидж» (англ. Leverage) буквально означает «действие рычага» и отражает соотношение одной величины к другой. Эффект рычага проявляется в том, что даже незначительное изменение значения левериджа может существенно влиять на связанные с ним финансовые показатели. Леверидж является одним из ключевых индикаторов финансового положения компании.

В финансовом анализе наиболее часто оценивается текущее значение и динамику двух видов левериджа, которые используются всеми компаниями:

- Операционный леверидж.

- Финансовый леверидж.

Операционный леверидж часто называют «производственным рычагом»: он свидетельствует об уровне предпринимательского риска.

Финансовый леверидж также носит название «кредитный рычаг» и отражает уровень финансового риска или риска потери финансовой устойчивости компании.

Операционный леверидж

Операционный леверидж часто называют производственным или хозяйственным. Он показывает на сколько процентов изменяется балансовая прибыль предприятия при изменении выручки на 1 процент. Поэтому зная среднее или текущее значение операционного рычага компании и имея план по выручке, можно прогнозировать и изменение операционной прибыли.

S/P = Выручка от продаж / Прибыль от продаж

Действие операционного рычага в международной финансовой практике обозначается как DOL(англ. Degree of Financial Leverage) проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Эффект производственного рычага (DOL) рассчитывается по следующей формуле:

DOL = MP / EBIT,

где:

MP – валовый маржинальный доход (англ. Marginal Profit);

EBIT – балансовая прибыль до уплаты процентов и налогов.

Валовый маржинальный доход — это разница между выручкой (без учета НДС и акцизов) и переменными затратами, т.е. это та часть выручки, которая покрывает постоянные затраты и формирует прибыль.

Значение EBIT находится как разница между валовой прибылью и суммой постоянных и переменных доходов.

Таким образом, формула DOL может иметь следующий вид:

DOL = (S – VС) / (S-VC-FC),

где:

S – выручка от реализации (англ. Sales),

VC – переменные затраты (англ. Variable Cost),

FC – постоянные затраты (англ. Fixed Cost).

Поэтому изменение соотношения переменных и постоянных затрат (эффект операционного левериджа) широко используется финансовыми менеджерами с целью увеличения операционной прибыли.

Исходя из вышеприведенной формулы DOL, если доля постоянных расходов в общей структуре издержек велика, то компания имеет высокий уровень операционного левериджа, а это значит, что даже небольшое изменение объемов выручки может привести к существенному изменению операционной прибыли. Поэтому вложения в компании с более высоким уровнем операционного рычага считаются более рискованными.

Однако высокая доля постоянных расходов в структуре затрат может также быть следствием увеличения капитальных расходов и инвестиций в наращивание производственной мощи и повышение производительности труда, поэтому не всегда должно однозначно негативно восприниматься кредиторами и инвесторами.

Знание динамики значения и эффекта операционного левериджа позволяет руководству компании оперативно принимать решения, связанные с установлением цен, сокращением постоянных затрат и определением порога рентабельности или критической точки производства при разработке производственных и инвестиционных программ.

Финансовый леверидж

Коэффициент финансового левериджа (или финансового рычага) отражает отношение общего долга к собственному капиталу — D/E (англ. Debt—to—Equity):

D/E = Обязательства / Собственный капитал

! При доступности данных лучше использовать рыночную стоимость активов и обязательств для расчета финансового левериджа.

Размер этого коэффициента одновременно характеризует:

- рентабельность собственного капитала за счет привлечения заемных средств и

- степень риска потери финансовой устойчивости компании за счет превышения предельно допустимого уровня долговой нагрузки.

Эффект финансового рычага обозначается DFL (англ. Degree of Financial Leverage) и показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Дело в том, что использование заемного капитала при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к увеличению прибыли на акцию. Рекомендуемое значение эффекта финансового рычага находится в диапазоне 0.3 — 0.5, хотя все же зависит от отраслевых особенностей бизнеса.

Показатель DFL отображает прямую зависимость между долговой нагрузкой и волатильностью прибыли компании, что выражается в следующих формулах:

DFL = % ∆ EPS / % ∆ EBIT

= EBIT / (EBIT – I)

= EBIT / (EBIT – Rd*D),

где:

EBIT – балансовая прибыль до уплаты процентов и налогов;

EPS – чистая прибыль на акцию;

I — проценты по долгу;

Rd – средневзвешенная кредитная ставка;

D — сумма заемного капитала (среднегодовая).

Поскольку эффект финансового рычага достигается путем положительной разницы между рентабельностью активов и стоимостью привлеченного капитала, то его также можно представить в следующем виде:

DFL = (1 — Tax)*(ROA — Rd) * D/E,

где:

ROA — рентабельность совокупного капитала до уплаты налогов (отношение валовой прибыли к средней стоимости активов);

Tax – ставка налога;

Rd – средневзвешенная кредитная ставка;

D — сумма заемного капитала (среднегодовая);

E — сумма собственного капитала (среднегодовая).

Соотношение D/E – это плечо финансового рычага, которое служит также для определения максимальной величины долга (оптимальной структуры капитала), который компания может обслуживать без существенного увеличения финансового риска.

Разница между рентабельностью совокупного капитала и средневзвешенной кредитной ставкой (ROA — Rd) называется дифференициалом, который всегда должен быть положительным, поскольку плата за заемный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает (ROA – Return on Assets). Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить коэффициент его рентабельности, в результате чего происходит приращение рентабельности собственных средств (ROE — Return on Equity).

Множитель (1-Tax) представляет собой налоговый корректор, поскольку проценты, выплачиваемые по кредиту, уменьшают налогооблагаемую прибыль и выступают в роли «налогового щита». Таким образом, эффект финансового рычага прямо зависит от изменения ставки налога на прибыль корпораций. При снижении налоговой нагрузки зависимость эффекта финансового рычага от налогового корректора снижается.

На эффект от использования финансового левериджа также влияет уровень инфляции, поскольку проценты по кредитам обычно фиксированы и не индексируются на ИПЦ. В результате чего, с увеличением инфляции стоимость заемного капитала снижается, что дает бОльшую отдачу на вложенный капитал.

Совокупный леверидж

Для оценки суммарного уровня предпринимательского и финансового рисков используется формула сопряженного эффекта операционного и финансового рычагов (совокупный леверидж).

Совокупный леверидж дает представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на 1%

Сопряженный эффект левериджа обозначается DTL (англ. Degree of Total Leverage) и рассчитывается по формуле:

DTL = DFL *DOL,

где:

DTL – уровень сопряженного эффекта операционного (DOL) и финансового рычагов (DFL).

Таким образом, с помощью операционного и финансового рычагов контролировать и планировать желаемую отдачу от вложенного капитала и совокупный уровень риска. Например, низкий операционный рычаг можно усилить путем привлечения заемного капитала. Однако сочетание высокого операционного рычага и мощного финансового левериджа может пагубно сказаться на компании, например, усугубив негативное воздействие сокращающейся выручки от реализации на величину чистой прибыли. Поэтому леверидж используется при поиске оптимальной структуры капитала, представляющей собой компромисс между риском и доходностью.

Пример

Компания имеет следующие показатели деятельности:

- выручка от реализации (без НДС) – 50 000 000 руб.,

- переменные расходы (без НДС) – 6 000 000 руб.,

- постоянные производственные расходы (без НДС) – 25 000 000 руб.,

- структура капитала: собственный капитал – 200 000 000 руб., заемный капитал – 90 000 000 руб.,

- средневзвешенная ставка по заемному капиталу – 10% годовых.

Определим операционный, финансовый и совокупный левериджи компании.

- Операционный леверидж рассчитывается следующим образом:

DOL = (50 000 000 – 6 000 000) / (50 000 000 – 6 000 000 – 25 000 000) = 44 000 000 / 19 000 000 = 2,3.

Таким образом, в случае изменения выручки на 1% прибыль до налогообложения и выплаты процентов (EBIT) изменится на 2,3%.

- Финансовый леверидж рассчитывается следующим образом:

DFL = 19 000 000 / 19 000 000 – 0,10* 90 000 000 = 19 000 000 / 10 000 000 = 1,9.

Таким образом, в случае изменения EBIT на 1% чистая прибыль изменится на 1,9%.

- Совокупный леверидж рассчитывается следующим образом:

DTL = 2,3*1,9 = 4,4.

Таким образом, в случае изменения выручки на 1% чистая прибыль изменится на 4,4%.

Источник