Какой процент при торговли продуктами

НДС на продукты питания рассчитывают налогоплательщики, деятельность которых связана с общественным питанием или розничной/оптовой торговлей. От чего зависит размер ставки налога? Когда применять ставку 10%, а когда 20%? Кто вправе применять нулевую ставку налога? Кто освобожден от уплаты НДС? Ответы на эти вопросы рассмотрим в материале далее.

НДС на продукты питания по ставке 10%

В соответствии с пп. 1 п. 2 ст. 164 НК РФ, по ставке 10% необходимо облагать продовольственные товары, входящие в определенный перечень. При этом для обоснования данной ставки нужно, чтобы наименование продукта было отражено в общероссийском классификаторе продукции (ОКПД2) — для отечественных товаров, или товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) — для импортных (письмо Минфина России от 04.07.2012 № 03-07-08/167). Данные коды утверждены Постановлением Правительства РФ от 31.12.2004 № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов».

Например, продажа сахара облагается по ставке 10% только если код по ОКПД2 или ТН ВЭД ЕАЭС, который указан в его документации, указан в одном из соответствующих Перечней. Если кода в перечне нет, то ставка НДС на сахар составит 20%.

См. также материал «Что входит в перечень товаров, облагаемых НДС по ставке 10%».

Обратите внимание! С октября 2019 года ставка 10% применяется в отношении ягод и фруктов, в т.ч. например, арбузов, клюквы, цитрусовых и голубики. А вот пальмовое масло исключено из перечня льготных и теперь облагается по ставке 20%. Подробности см. здесь.

Для обоснования ставки 10% необходимо иметь документ, который будет удостоверять соответствие продукции требованиям технических регламентов — сертификат соответствия или декларацию соответствия (письмо ФНС РФ от 07.12.2011 № ЕД-3-3/4036@, постановление ФАС Северо-Западного округа от 01.02.2012 № А56-29589/2011). Правда, существует судебная практика, которая говорит о возможности неподтверждения применения данной ставки документально (Постановления ФАС Северо-Западного округа от 28.02.2014 № А56-9963/2013, ФАС Московского округа от 13.03.2008 № КА-А40/1415-08).

Налоговая база и сумма налога, исчисленная по ставке 10%, будут отражены в строке 020 (графах 3 и 5 соответственно) декларации по НДС (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@).

НДС на продукты питания по ставке 20%

Согласно п. 3 ст. 164 НК РФ, по всем остальным продуктам питания (не указанным в пункте 1 указанной статьи) будет применяться ставка 20%. Она же применяется и в случае, если налогоплательщик не сможет обосновать применение ставки 10%.

При заполнении декларации по НДС суммы, полученные от реализации продуктов питания, облагаемых по ставке 20%, и сам НДС будут включены в раздел 3 (строка 010, графы 3 и 5 соответственно).

Когда применяются расчетные ставки 10/110 и 20/120, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Освобождение от уплаты НДС

НК РФ также предусматривает освобождение от уплаты НДС в случае, если продукты питания произведены или реализуются в столовых образовательных и медицинских учреждений. Данная норма отражена в пп. 5 п. 2 ст. 149 НК РФ. При этом для обоснования возможности применения льготы налогоплательщику нужно будет представить подтверждающие документы, например, лицензии на оказание медицинских или образовательных услуг (письмо Минфина РФ от 03.12.2014 № 03-07-15/61906).

Стоимость продуктов питания, освобожденная от начисления НДС, будет отражена по коду 1010232 раздела 7 декларации по НДС.

В случае нахождения налогоплательщика на специальном режиме НДС с реализации продуктов питания уплачивать также не придется. Применяя УСН, налогоплательщик не уплачивает НДС в силу положений п. 2 ст. 346.11 НК РФ, за исключением случаев, когда продукты питания ввозятся на территорию РФ или «упрощенец» выполняет функции агента.

Если налогоплательщик работает на ЕНВД, то он, руководствуясь п. 4 ст. 346.26 НК РФ, использует право на освобождение от НДС при выполнении условий пп. 6–9 п. 2 ст. 346.26 помимо общеустановленных условий применения данного спецрежима.

Применение ставки 0%

При реализации продуктов питания за пределы РФ продавец применяет ставку 0%, согласно п. 1 ст. 164 НК РФ. Для обоснования данной ставки налогоплательщику необходимо представить в течение 180 дней с момента проставления отметки таможенных органов следующие документы:

- копии договоров с контрагентами;

- копии товаросопроводительных/транспортных документов;

- копию таможенной декларации.

Взамен копий товаросопроводительных/транспортных документов и таможенных деклараций допускается представление их реестров, в т. ч. в электронном виде (п. 15 ст. 165 НК РФ, п. 10 ст. 1 закона от 29.12.2014 № 452-ФЗ «Об изменениях в ст. 165 НК РФ»).

При этом в декларации по НДС необходимо заполнить раздел 4.

Если налогоплательщик не соберет необходимый пакет документов в срок, он вынужден будет уплатить в бюджет НДС по ставке 20 или 10% и представить декларацию с заполненным разделом 6.

Подробнее см. материал «Что делать, если экспорт не подтвержден в установленный срок».

Итоги

Налогоплательщик, который занимается производством и реализацией продуктов питания, может применять все разнообразие ставок, предусмотренных НК РФ, а также освобождение от уплаты налога. Выбор конкретной ставки или льготы определяется как спецификой деятельности налогоплательщика, так и видом реализуемой продукции. Но для того чтобы воспользоваться пониженными ставками либо правом освобождения от НДС, налогоплательщику нужно быть готовым подтвердить права на данные действия документально.

Источник

Любой продавец с целью получения прибыли стремиться продать свой товар по наиболее высокой цене. Разница между закупочной ценой товара и ценой его продажи представляет собой торговую наценку. Эта наценка не может быть равной нулю, так как продавец несет затраты на транспорт, содержание персонала, торговых площадей и так далее. Продажа по закупочной цене без надбавки убыточна для продавца.

Величина наценки на продукцию зависит от многих факторов. Это наличие и острота конкуренции, качество изделия, «раскрученность» бренда, покупательная способность населения, а также ограничительные меры, которые государство накладывает на некоторые виды (группы) социально значимых товаров. Совокупность этих факторов не позволяет однозначно ответить на вопрос, какая наценка должна быть при розничной торговле.

Сегодня в России на большинство товаров не устанавливается максимальная наценка на товар по закону. Это означает, что, например, если вы являетесь обладателем уникального изделия, то купив его, условно, за 1000 рублей, вы можете установить цену 1000000 рублей. Ведь таким товаром обладаете только вы. Но и тут есть ограничение. Это ограничение накладывает на продавца рынок. А кто купит гаджет или одежду за такую цену? Является ли потребительская стоимость этого товара такой высокой?

Способность установить оптимальную цену на продукт, то есть понимание того, как правильно делать наценку на товар, определяется знаниями или, если хотите, талантом продавца. Если цена вашего товара у конкурентов находится в определенных пределах, то существенное повышение цены не принесет вам прибыли, так как снизится объем продаж, а занижение «накрутки» может не увеличить оборот и продавец понесет убытки.

Расчет торговой наценки

Величина прибыли продавца зависит как от торговой наценки, так и от объема продаж.

Очень высокая надбавка к закупочной цене может существенно снизить объем продаж, а необоснованное ее уменьшение занижает общую прибыль. Сначала рассмотрим факторы, которые влияют на величину торговой надбавки. Это, в первую очередь:

- наличие сильных конкурентов;

- удаленность торговой точки от поставщиков товара;

- ассортиментная линейка схожих товаров в торговой точке (например, количество марок шоколада в кондитерском отделе);

- размещение в месте, которое посещает большое количество людей;

- узнаваемость торговой марки (бренда);

- является ли ваш продукт товаром повседневного спроса или это товар длительного пользования.

Минимальная наценка на товар для налоговой может быть рассчитана исходя из точки безубыточности. Это можно сделать простым методом.

Например, предприниматель приобрел партию однородных изделий за 100000 рублей и предполагает реализовать ее за один месяц. При этом его затраты на аренду помещения составляют 5000 рублей, зарплата персонала 25000 рублей, а иные расходы (бухгалтерия, уборка, транспорт составляют 10000 рублей. Тогда минимальная наценка составит:

Наценка = (5000+25000+10000)*100/100000 = 40%

Меньшая надбавка к закупочной цене приносит убытки, а большая – прибыль. Однако, если оборот растет и предприниматель может реализовать партию за полмесяца, то минимальная наценка будет:

Наценка = (2500+12500+5000)*100/100000 = 20%

Этот простой пример показывает, что имея надбавку 30% можно получить как убыток 10000 рублей в месяц, так и прибыль 20000 рублей в месяц. То есть получить 20000 рублей прибыли можно как повысив наценку до 60%, так и ускорив в два раза оборот.

Следует, однако, помнить, что снижение цены не всегда обеспечивает увеличение оборота. На брендовые сезонные товары наценка в первые «горячие» месяцы (недели) продаж может достигать 400—500% и даже больше. Поэтому вне сезона продавцы устанавливают скидки до 70% и все равно имеют прибыль.

Нужно ли делать наценку на все товары одинаковой

Если предприниматель торгует ограниченным ассортиментом продукции, то он устанавливает индивидуальные наценки на каждое наименование и может гибко реагировать на колебания спроса. Такой подход затруднен при широком ассортименте в торговой точке даже чисто технически (трудно часто менять ценники на сотнях выставленных на полках образцов), хотя современные «умные» компьютерные программы могут анализировать ход продаж и давать советы продавцу.

Обычно предприниматели разбивают свои товары на товарные группы. Например, мясные продукты, молочные, бакалея, кондитерские изделия и так далее. Сколько процентов наценка на товар в розничной торговле устанавливать по разным группам товаров можно оценить, анализируя цены конкурентов.

Иногда внутри одной товарной группы предприниматели дифференцируют наценку в зависимости от уровня закупочной цены партии. То есть на дешевые изделия устанавливают большую наценку, чем на дорогие. Такой подход может стимулировать увеличение продаж дорогих товаров и увеличить валовую прибыль.

Какую наценку можно делать на товар по закону

Как мы уже отметили выше, на большинство продуктов, услуг и товарных групп в России отсутствуют ограничения на размер торговой надбавки. Ее определяют сами субъекты предпринимательской деятельности с учетом реалий рыночной ситуации. Но есть специфические социально значимые товарные группы, на которые государство устанавливает предельные размеры торговых надбавок. К ним относятся:

- изделия медицинского назначения;

- фармпрепараты;

- детское питание;

- блюда и продукты объектов общественного питания, расположенные в учебных заведениях;

- продукция, которую доставляют в районы Крайнего Севера и приравненные к ним.

Надбавки на изделия медицинского назначения и фармацевтические препараты, а также их перечень регулируются Правительством России. На остальные услуги и изделия надбавки устанавливают региональные власти.

Следует также иметь в виду, что наценка свыше 30% не допускается на важнейшие продовольственные продукты первой необходимости. Это хлебобулочные изделия, бакалея, мясо, молочные продукты и другие товары, цены на которые формируют стоимость потребительской корзины.

Источник

Вы открываете розничный магазин и вплотную приблизились к регистрации бизнеса: уже выбрали форму собственности и определяетесь с системой налогообложения. Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

Системы налогообложения отличаются не только потенциальными затратами. Основная разница в направленности — каждый вид удобен для определенной деятельности. Разберемся, как использовать систему налогообложения на пользу вашего бизнеса.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

Первый шаг. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

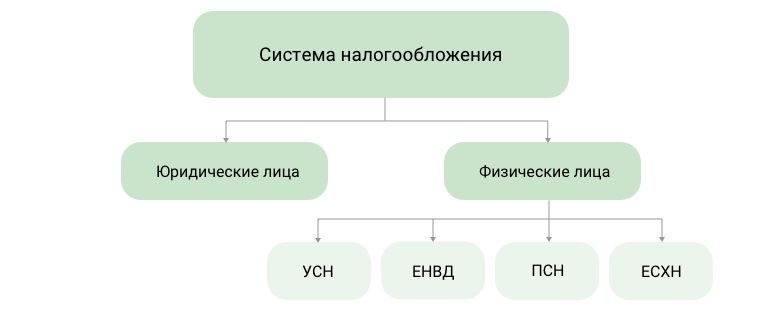

5 налоговых режимов

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

ОСНО, ЕНВД, УСН и ПСН подходят для торговли.

Единый сельскохозяйственный налог (ЕСХН) — аналог ЕНВД для тех, кто самостоятельно выращивает, обрабатывает и продает сельскохозяйственную продукцию. Для торговли, в широком смысле, он не подходит.

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

ЕНВД: фиксированная сумма налогов

С 2020 года отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте.

Прочитайте публикацию с актуальной информацией:

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

Выводы

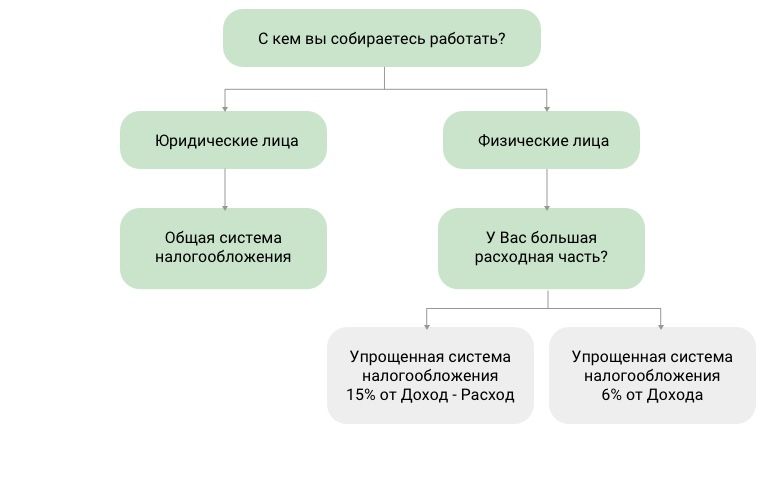

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Еще статьи на эту тему

o.bakhmutskij@dreamkas.ru

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Источник

Какую наценку лучше делать на товар? Начинающие предприниматели зачастую задаются этим вопросом. От цены зависит лояльность покупателей, конкурентоспособность, ниша (бюджет или люкс), прибыль и успех бизнеса. Чтобы не ошибиться, надо изучить основные понятия, как себестоимость и уровень пороговой цены, а также исследовать средние показатели в своем сегменте.

О наценках

Наценка – надбавка на товар, сумма, обозначающая, насколько повышена цена относительно себестоимости.

Обычно исчисляется в процентах, цифра торговой наценки обозначает, насколько процентов сделана надбавка. Она необходима, чтобы покрывать расходы, получать прибыль.

Наценка может быть низкой, в таком случае, цена будет

приближена к себестоимости. Лояльность покупателей будет высока, а прибыль исчисляться

в количестве проданного товара.

Бывает средняя и высокая наценка. Высокая наценка часто

оправдывается брендом и качеством, упор делается не на количество проданного

товара, так как даже 1-2 штуки уже окупают затраты. Обычно продукция с подобными

ценами входит в сегмент люкса.

Факторы, влияющие на уровень наценки

Чтобы определить, какую наценку делать на товар, следует обратить внимание на следующие факторы:

- качество товара;

- востребованность на рынке;

- целевую аудиторию, точнее, их уровень дохода;

- расходы, связанные с организацией продажи (перевозки, фотосессии, доставка, хранение);

- налоги.

Цена обусловлена себестоимостью продукции. Для доставки товара требуется оплатить транспортировку и аренду помещения для хранения.

Если не хотите прогадать и работать в убыток, вычислите пороговую цену – это цифра, показывающая, какая должна быть минимальная цена, чтобы не понести убытки и окупить расходы.

Отличие наценки от маржи

Зачастую новички в бизнесе путают эти два понятия. Разберемся,

в чем заключается отличие.

Маржа – разница между себестоимостью и конечной ценой. Процент маржи показывает эффективность и успешность бизнеса. Она вычисляется по простой формуле:

Делим прибыль на доход и умножаем на 100%.

Маржа не может превышать 100%. Когда вы слышите, что человек

сообщает о марже более 100%, значит, он путает ее с торговой наценкой.

Наценка показывает, насколько сделана надбавка к

себестоимости. Надбавка может превышать 100%. Чтобы ее вычислить, используется

формула:

Валовую прибыль делим себестоимость и умножаем на 100%.

Не путайте эти два понятия.

Маржа о рентабельности бизнеса в целом, а наценка о том, насколько товар продается дороже, чем изначально закупался.

Зачем нужна наценка

Надбавка на товар покрывает многие расходы, обратите на это внимание, чтобы поставить грамотную цену, окупающую издержки.

Что должна покрывать наценка:

- доставку товара;

- аренду помещения для хранения;

- логистические услуги;

- рекламу;

- создание сайта, ведение социальных сетей;

- упаковку;

- зарплату сотрудникам;

- непредвиденные обстоятельства (случаи брака).

Бизнесмен не работает в минус, поэтому перед назначением цены, учтите все эти критерии и вероятные издержки. Надбавка не только покрывает расходы, продажа товаров и услуг должна приносить прибыль. Не забывайте про это. Доброта и благотворительность – это прекрасно, но лучше жертвуйте заработанные деньги на благое дело, а не занимайтесь бизнесом в убыток.

Какую наценку делать на товар, чтобы получать прибыль

Чтобы рассчитать, какую наценку делать на свою продукцию,

задайте себе несколько вопросов:

- Есть ли спрос на товар, можно ли брать

количеством, чтобы окупаться и получать прибыль? Существует такое понятие, как

эластичный спрос. Это явление обозначает, что востребованность товара

увеличивается или уменьшается в зависимости от изменения цены. Люди любят

выгоду и покупать подешевле, поэтому ставьте либо низкую наценку, если ваш

товар попадает под эластичный спрос, либо высокую, но постоянно используйте

скидки или накопительные карты с бонусами. - Какая целевая аудитория у товара? Если попасть в

яблочко и правильно определить своих целевых потребителей, то легко можно

разобраться с тем, какую цену они будут готовы заплатить. К примеру, студенты

не могут позволить себе дорогие товары, а вот люди старше 25 уже

платежеспособнее. Если вы работаете для небольшой, но богатой группы людей, то

здесь наценка может достигать 400-500%. - Какая ценовая политика у конкурентов? Заранее

ознакомьтесь с фишками и ценами конкурентов, чтобы суметь выделиться либо

грамотным брендингом, либо привлекательной ценой. - Сильный ли у товара личный бренд? Многие вещи

люди готовы покупать, даже осознавая непомерность наценки. Все дело в

продуманном и сильном личном бренде. Сюда входит узнаваемое название, качество,

уникальная упаковка, фишки и грамотная пиар-стратегия.

Когда вы честно ответили на эти вопросы, и имеете

представление, какую наценку можете себе позволить, приступайте к выбору

методики установления надбавки.

Метод 1: вычислите средние издержки и прибавьте к ним желаемую прибыль. Это частый способ, используемый на рынке для ценообразования. Его минус заключается в том, что методика не учитывает возможные рыночные перемены и скидки.

Метод 2: безубыточность. Поставьте такую цену, при которой точно не будет убытков, чтобы войти на рынок, успеть зарекомендовать себя и окупить расходы.

Метод 3: используйте цены конкурентов. Чтобы не сильно выделяться и быть конкурентоспособным, можете применять идентичную ценовую политику. Минус такого подхода очевиден, здесь не учтены индивидуальные издержки.

Метод 4: используйте низкую надбавку на самые популярные товары, а на других можно и завысить цену. Это отвлекает и рассеивает внимание покупателей, они приходят за дешевым продуктом, а в процессе докупают еще и дорогие.

Средние показатели в каждом сегменте бизнеса

При расчёте наценки отталкивайтесь от средних показателей в

своем сегменте:

- на одежду и обувь зачастую надбавка колышется от

40% до 120%; - на аксессуары, украшения, бижутерию, сувениры

свыше 100%; - на косметические товары от 25% до 75%;

- комплектующие запчасти на автомобили получают наценку

30-60%; - товары для создания домашнего уюта, канцелярии и

прочее – от 25% до 65%.

Советы

Чтобы не попасть впросак, следуйте следующим рекомендациям:

- Занимайтесь брендингом своей торговой марки. Сильный личный бренд – залог доверия и высокого спроса, он оправдает любую надбавку. Для этого выделитесь на рынке, создайте уникальное торговое предложение, придумайте свои фишки, используйте только качественные товары, продумайте упаковку.

- Рекламируйтесь. Если разработать действенную маркетинговую стратегию, закупить рекламу у лидеров мнений (локальных блогеров, звезд, влиятельных личностей), то доверие к товару повысится, и люди будут его охотно брать, несмотря на уровень наценки.

- Ориентируйтесь на конкурентов, не завышайте слишком сильно, иначе покупатели вас не поймут.

- Обоснуйте свое позиционирование, докажите, что цена соответствует качеству.

- Ведите социальные сети и сайт, чтобы люди могли больше о вас узнать, проникнуться историей создания, понять ваше предложение и особенности.

- Не бойтесь высокой наценки, помните, что главное уметь совмещать адекватность и желание получить выгоду, окупив все расходы. Вы не благотворительный центр, а бизнесмен или бизнесвумэн, так что мыслите соответственно.

- Устраивайте распродажи, скидки или заведите систему бонусов, чтобы, несмотря на наценку, сохранять лояльность своих потребителей.

Вывод

Наценка необходима для покрытия расходов и получения

прибыли. Вычислить ее можно несколькими способами, перечисленными выше. Какой

сделать выбор, зависит только от вас.

Представьте себя в роли покупателя своего товара и обоснуйте

себе, почему цена оправдана, эту же тактика используйте и в рекламных

кампаниях. Люди не любят платить большие деньги, если не понимают, за что их

отдают.

Будьте честны, выбирайте, чем брать: качеством или количеством,

стройте сильный бренд, ведите социальные сети и будьте ближе к своей аудитории,

чтобы вам доверяли.

Главное в бизнесе – прибыль, так что не работайте себе в убыток, лояльность покупателей можно заслужить другими способами. Запаситесь терпением, бизнес не всегда окупается в первые месяцы, иногда требуется полгода-год, смотрите в будущее и рассчитывайте рентабельность.

Какой способ расчета наценки вам ближе? Рассказывайте в комментариях и не забудьте оценить статью.

Оцените статью:

[Всего: 10 Средний: 4.6/5]

(Рейтинг статьи: 4.6 из 5)

Автор статьи

Елена Симакина

Юрист

Источник