Какой налог с продажи продуктов

Вы открываете розничный магазин и вплотную приблизились к регистрации бизнеса: уже выбрали форму собственности и определяетесь с системой налогообложения. Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

Системы налогообложения отличаются не только потенциальными затратами. Основная разница в направленности — каждый вид удобен для определенной деятельности. Разберемся, как использовать систему налогообложения на пользу вашего бизнеса.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

Первый шаг. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

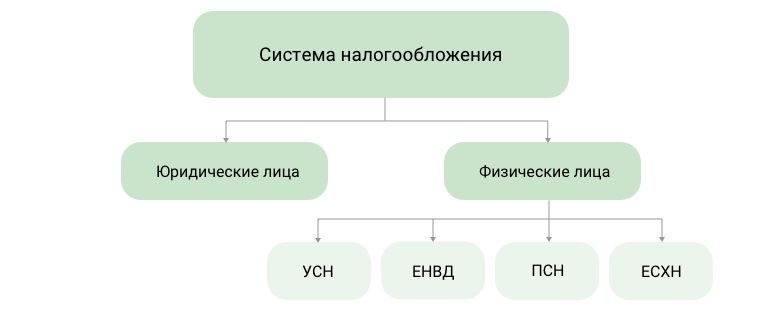

5 налоговых режимов

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

ОСНО, ЕНВД, УСН и ПСН подходят для торговли.

Единый сельскохозяйственный налог (ЕСХН) — аналог ЕНВД для тех, кто самостоятельно выращивает, обрабатывает и продает сельскохозяйственную продукцию. Для торговли, в широком смысле, он не подходит.

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

ЕНВД: фиксированная сумма налогов

С 2020 года отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте.

Прочитайте публикацию с актуальной информацией:

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

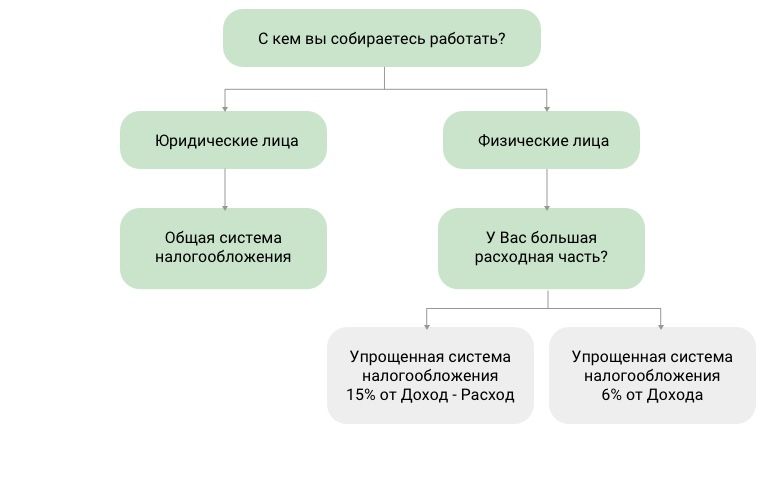

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Еще статьи на эту тему

o.bakhmutskij@dreamkas.ru

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Источник

НДС на продукты питания рассчитывают налогоплательщики, деятельность которых связана с общественным питанием или розничной/оптовой торговлей. От чего зависит размер ставки налога? Когда применять ставку 10%, а когда 20%? Кто вправе применять нулевую ставку налога? Кто освобожден от уплаты НДС? Ответы на эти вопросы рассмотрим в материале далее.

НДС на продукты питания по ставке 10%

В соответствии с пп. 1 п. 2 ст. 164 НК РФ, по ставке 10% необходимо облагать продовольственные товары, входящие в определенный перечень. При этом для обоснования данной ставки нужно, чтобы наименование продукта было отражено в общероссийском классификаторе продукции (ОКПД2) — для отечественных товаров, или товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) — для импортных (письмо Минфина России от 04.07.2012 № 03-07-08/167). Данные коды утверждены Постановлением Правительства РФ от 31.12.2004 № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов».

Например, продажа сахара облагается по ставке 10% только если код по ОКПД2 или ТН ВЭД ЕАЭС, который указан в его документации, указан в одном из соответствующих Перечней. Если кода в перечне нет, то ставка НДС на сахар составит 20%.

См. также материал «Что входит в перечень товаров, облагаемых НДС по ставке 10%».

Обратите внимание! С октября 2019 года ставка 10% применяется в отношении ягод и фруктов, в т.ч. например, арбузов, клюквы, цитрусовых и голубики. А вот пальмовое масло исключено из перечня льготных и теперь облагается по ставке 20%. Подробности см. здесь.

Для обоснования ставки 10% необходимо иметь документ, который будет удостоверять соответствие продукции требованиям технических регламентов — сертификат соответствия или декларацию соответствия (письмо ФНС РФ от 07.12.2011 № ЕД-3-3/4036@, постановление ФАС Северо-Западного округа от 01.02.2012 № А56-29589/2011). Правда, существует судебная практика, которая говорит о возможности неподтверждения применения данной ставки документально (Постановления ФАС Северо-Западного округа от 28.02.2014 № А56-9963/2013, ФАС Московского округа от 13.03.2008 № КА-А40/1415-08).

Налоговая база и сумма налога, исчисленная по ставке 10%, будут отражены в строке 020 (графах 3 и 5 соответственно) декларации по НДС (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@).

НДС на продукты питания по ставке 20%

Согласно п. 3 ст. 164 НК РФ, по всем остальным продуктам питания (не указанным в пункте 1 указанной статьи) будет применяться ставка 20%. Она же применяется и в случае, если налогоплательщик не сможет обосновать применение ставки 10%.

При заполнении декларации по НДС суммы, полученные от реализации продуктов питания, облагаемых по ставке 20%, и сам НДС будут включены в раздел 3 (строка 010, графы 3 и 5 соответственно).

Когда применяются расчетные ставки 10/110 и 20/120, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Освобождение от уплаты НДС

НК РФ также предусматривает освобождение от уплаты НДС в случае, если продукты питания произведены или реализуются в столовых образовательных и медицинских учреждений. Данная норма отражена в пп. 5 п. 2 ст. 149 НК РФ. При этом для обоснования возможности применения льготы налогоплательщику нужно будет представить подтверждающие документы, например, лицензии на оказание медицинских или образовательных услуг (письмо Минфина РФ от 03.12.2014 № 03-07-15/61906).

Стоимость продуктов питания, освобожденная от начисления НДС, будет отражена по коду 1010232 раздела 7 декларации по НДС.

В случае нахождения налогоплательщика на специальном режиме НДС с реализации продуктов питания уплачивать также не придется. Применяя УСН, налогоплательщик не уплачивает НДС в силу положений п. 2 ст. 346.11 НК РФ, за исключением случаев, когда продукты питания ввозятся на территорию РФ или «упрощенец» выполняет функции агента.

Если налогоплательщик работает на ЕНВД, то он, руководствуясь п. 4 ст. 346.26 НК РФ, использует право на освобождение от НДС при выполнении условий пп. 6–9 п. 2 ст. 346.26 помимо общеустановленных условий применения данного спецрежима.

Применение ставки 0%

При реализации продуктов питания за пределы РФ продавец применяет ставку 0%, согласно п. 1 ст. 164 НК РФ. Для обоснования данной ставки налогоплательщику необходимо представить в течение 180 дней с момента проставления отметки таможенных органов следующие документы:

- копии договоров с контрагентами;

- копии товаросопроводительных/транспортных документов;

- копию таможенной декларации.

Взамен копий товаросопроводительных/транспортных документов и таможенных деклараций допускается представление их реестров, в т. ч. в электронном виде (п. 15 ст. 165 НК РФ, п. 10 ст. 1 закона от 29.12.2014 № 452-ФЗ «Об изменениях в ст. 165 НК РФ»).

При этом в декларации по НДС необходимо заполнить раздел 4.

Если налогоплательщик не соберет необходимый пакет документов в срок, он вынужден будет уплатить в бюджет НДС по ставке 20 или 10% и представить декларацию с заполненным разделом 6.

Подробнее см. материал «Что делать, если экспорт не подтвержден в установленный срок».

Итоги

Налогоплательщик, который занимается производством и реализацией продуктов питания, может применять все разнообразие ставок, предусмотренных НК РФ, а также освобождение от уплаты налога. Выбор конкретной ставки или льготы определяется как спецификой деятельности налогоплательщика, так и видом реализуемой продукции. Но для того чтобы воспользоваться пониженными ставками либо правом освобождения от НДС, налогоплательщику нужно быть готовым подтвердить права на данные действия документально.

Источник

Расчет налога с продаж рассчитывается в процентах. Налог с продаж это доля от стоимости реализованного товара (услуги). При этом налоговым законодательством часть товаров и услуг может быть освобождена от налогообложения. Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Расчет налога с продаж

Любой бизнесмен делает примерные расчеты в голове, сколько получиться прибыли с продажи товара, а также сразу рассчитываются в голове налоги с продажи. Сравнить можно на примере урожая картошки или др. Часть этого урожая будет гнилой или порченной. Эту часть мы спишем на налоговую потерю.

Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок влечет взыскание штрафа в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Несоблюдение порядка представления налоговой декларации (расчета) в электронной форме в случаях, предусмотренных настоящим Кодексом, влечет взыскание штрафа в размере 200 рублей.

Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения, влечет взыскание штрафа в размере сорока тысяч рублей. Те же деяния, совершенные умышленно, влекут взыскание штрафа в размере восьмидесяти тысяч рублей.

Расчет налога с продаж

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными настоящей главой, исходя из данных налогового учета нарастающим итогом с начала года.

Расчет налоговой базы должен содержать следующие данные:

1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом).

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе:

1) выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением выручки, указанной в подпунктах 2 — 7 настоящего пункта;

2) выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

3) выручка от реализации ценных бумаг, обращающихся на организованном рынке;

4) выручка от реализации покупных товаров;

5) утратил силу. — Федеральный закон от 06.06.2005 N 58-ФЗ;

6) выручка от реализации основных средств;

7) выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, в том числе:

1) расходы на производство и реализацию товаров (работ, услуг) собственного производства, а также расходы, понесенные при реализации имущества, имущественных прав, за исключением расходов, указанных в подпунктах 2 — 6 настоящего пункта.

При этом общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продукции на складе и продукции отгруженной, но не реализованной на конец отчетного (налогового) периода, определяемых в соответствии со статьей 319 настоящего Кодекса;

2) расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

3) расходы, понесенные при реализации ценных бумаг, обращающихся на организованном рынке;

4) расходы, понесенные при реализации покупных товаров;

4) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

5) расходы, связанные с реализацией основных средств;

6) расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

4. Прибыль (убыток) от реализации, в том числе:

1) прибыль от реализации товаров (работ, услуг) собственного производства, а также прибыль (убыток) от реализации имущества, имущественных прав, за исключением прибыли (убытка), указанной в подпунктах 2, 3, 4 и 5 настоящего пункта;

2) прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке;

3) прибыль (убыток) от реализации ценных бумаг, обращающихся на организованном рынке;

4) прибыль (убыток) от реализации покупных товаров;

4) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

5) прибыль (убыток) от реализации основных средств;

6) прибыль (убыток) от реализации обслуживающих производств и хозяйств.

5. Сумма внереализационных доходов, в том числе:

1) доходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

6. Сумма внереализационных расходов, в частности:

1) расходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) расходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный (налоговый) период.

9. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу в порядке, предусмотренном статьей 283 настоящего Кодекса.

В Государственную налоговую инспекцию Приложение 3

по ————- району к Закону ——— области

от плательщика от 31.12.14. № 350-46

ФИО

ИНН ************** Штамп (отметка)

г. ——-, ул. —————, 10-111 госналогинспекции

Получено

«_____» __________________200___г.

РАСЧЕТ НАЛОГА С ПРОДАЖ

налога с продаж, совершенных за _________________________________________

( период)

| №п.п. | Вид товара (работ, услуг) | Стоимостьреализованноготовара(тыс. руб.) | Ставка налогав процентах | Сумма налога гр. 3 Х гр. 4 100% + гр. 4 (тыс. руб.) |

| 1 | ||||

| 2 | ||||

| 3 |

М.П. Подпись плательщика ____________________________

Всего Вам доброго!

Чтобы быть в курсе последних новостей блога, узнать больше советов, необходимо подписаться на обновление блога. Вы будите получать самые интересные статьи, документы и советы на свою почту. Понравилась статья? Поделитесь с друзьями в социальных сетях. Подписчики блога получают видео уроки бесплатно.

С уважением Артем Русинов

Бесплатная консультация юриста по телефону

8-495-128-74-20

8-812-507-64-25

8-800-301-37-30

Источник