Какой налог с продаж продукты

НДС на продукты питания рассчитывают налогоплательщики, деятельность которых связана с общественным питанием или розничной/оптовой торговлей. От чего зависит размер ставки налога? Когда применять ставку 10%, а когда 20%? Кто вправе применять нулевую ставку налога? Кто освобожден от уплаты НДС? Ответы на эти вопросы рассмотрим в материале далее.

НДС на продукты питания по ставке 10%

В соответствии с пп. 1 п. 2 ст. 164 НК РФ, по ставке 10% необходимо облагать продовольственные товары, входящие в определенный перечень. При этом для обоснования данной ставки нужно, чтобы наименование продукта было отражено в общероссийском классификаторе продукции (ОКПД2) — для отечественных товаров, или товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) — для импортных (письмо Минфина России от 04.07.2012 № 03-07-08/167). Данные коды утверждены Постановлением Правительства РФ от 31.12.2004 № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов».

Например, продажа сахара облагается по ставке 10% только если код по ОКПД2 или ТН ВЭД ЕАЭС, который указан в его документации, указан в одном из соответствующих Перечней. Если кода в перечне нет, то ставка НДС на сахар составит 20%.

См. также материал «Что входит в перечень товаров, облагаемых НДС по ставке 10%».

Обратите внимание! С октября 2019 года ставка 10% применяется в отношении ягод и фруктов, в т.ч. например, арбузов, клюквы, цитрусовых и голубики. А вот пальмовое масло исключено из перечня льготных и теперь облагается по ставке 20%. Подробности см. здесь.

Для обоснования ставки 10% необходимо иметь документ, который будет удостоверять соответствие продукции требованиям технических регламентов — сертификат соответствия или декларацию соответствия (письмо ФНС РФ от 07.12.2011 № ЕД-3-3/4036@, постановление ФАС Северо-Западного округа от 01.02.2012 № А56-29589/2011). Правда, существует судебная практика, которая говорит о возможности неподтверждения применения данной ставки документально (Постановления ФАС Северо-Западного округа от 28.02.2014 № А56-9963/2013, ФАС Московского округа от 13.03.2008 № КА-А40/1415-08).

Налоговая база и сумма налога, исчисленная по ставке 10%, будут отражены в строке 020 (графах 3 и 5 соответственно) декларации по НДС (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@).

НДС на продукты питания по ставке 20%

Согласно п. 3 ст. 164 НК РФ, по всем остальным продуктам питания (не указанным в пункте 1 указанной статьи) будет применяться ставка 20%. Она же применяется и в случае, если налогоплательщик не сможет обосновать применение ставки 10%.

При заполнении декларации по НДС суммы, полученные от реализации продуктов питания, облагаемых по ставке 20%, и сам НДС будут включены в раздел 3 (строка 010, графы 3 и 5 соответственно).

Когда применяются расчетные ставки 10/110 и 20/120, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Освобождение от уплаты НДС

НК РФ также предусматривает освобождение от уплаты НДС в случае, если продукты питания произведены или реализуются в столовых образовательных и медицинских учреждений. Данная норма отражена в пп. 5 п. 2 ст. 149 НК РФ. При этом для обоснования возможности применения льготы налогоплательщику нужно будет представить подтверждающие документы, например, лицензии на оказание медицинских или образовательных услуг (письмо Минфина РФ от 03.12.2014 № 03-07-15/61906).

Стоимость продуктов питания, освобожденная от начисления НДС, будет отражена по коду 1010232 раздела 7 декларации по НДС.

В случае нахождения налогоплательщика на специальном режиме НДС с реализации продуктов питания уплачивать также не придется. Применяя УСН, налогоплательщик не уплачивает НДС в силу положений п. 2 ст. 346.11 НК РФ, за исключением случаев, когда продукты питания ввозятся на территорию РФ или «упрощенец» выполняет функции агента.

Если налогоплательщик работает на ЕНВД, то он, руководствуясь п. 4 ст. 346.26 НК РФ, использует право на освобождение от НДС при выполнении условий пп. 6–9 п. 2 ст. 346.26 помимо общеустановленных условий применения данного спецрежима.

Применение ставки 0%

При реализации продуктов питания за пределы РФ продавец применяет ставку 0%, согласно п. 1 ст. 164 НК РФ. Для обоснования данной ставки налогоплательщику необходимо представить в течение 180 дней с момента проставления отметки таможенных органов следующие документы:

- копии договоров с контрагентами;

- копии товаросопроводительных/транспортных документов;

- копию таможенной декларации.

Взамен копий товаросопроводительных/транспортных документов и таможенных деклараций допускается представление их реестров, в т. ч. в электронном виде (п. 15 ст. 165 НК РФ, п. 10 ст. 1 закона от 29.12.2014 № 452-ФЗ «Об изменениях в ст. 165 НК РФ»).

При этом в декларации по НДС необходимо заполнить раздел 4.

Если налогоплательщик не соберет необходимый пакет документов в срок, он вынужден будет уплатить в бюджет НДС по ставке 20 или 10% и представить декларацию с заполненным разделом 6.

Подробнее см. материал «Что делать, если экспорт не подтвержден в установленный срок».

Итоги

Налогоплательщик, который занимается производством и реализацией продуктов питания, может применять все разнообразие ставок, предусмотренных НК РФ, а также освобождение от уплаты налога. Выбор конкретной ставки или льготы определяется как спецификой деятельности налогоплательщика, так и видом реализуемой продукции. Но для того чтобы воспользоваться пониженными ставками либо правом освобождения от НДС, налогоплательщику нужно быть готовым подтвердить права на данные действия документально.

Источник

Вы открываете розничный магазин и вплотную приблизились к регистрации бизнеса: уже выбрали форму собственности и определяетесь с системой налогообложения. Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

Системы налогообложения отличаются не только потенциальными затратами. Основная разница в направленности — каждый вид удобен для определенной деятельности. Разберемся, как использовать систему налогообложения на пользу вашего бизнеса.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

Первый шаг. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно. Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели. Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

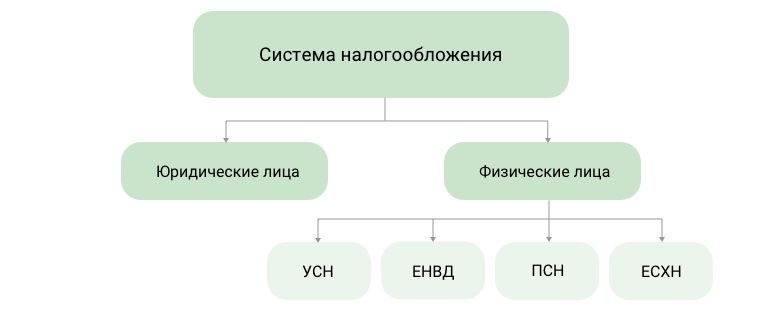

5 налоговых режимов

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

ОСНО, ЕНВД, УСН и ПСН подходят для торговли.

Единый сельскохозяйственный налог (ЕСХН) — аналог ЕНВД для тех, кто самостоятельно выращивает, обрабатывает и продает сельскохозяйственную продукцию. Для торговли, в широком смысле, он не подходит.

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

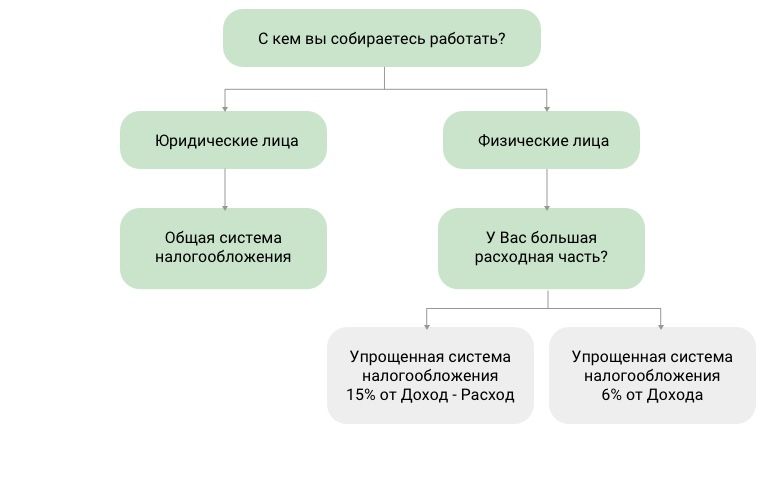

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

ЕНВД: фиксированная сумма налогов

С 2020 года отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте.

Прочитайте публикацию с актуальной информацией:

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Еще статьи на эту тему

o.bakhmutskij@dreamkas.ru

Олег понимает проблемы и специфику небольших магазинов. Знает, как увеличить продажи с помощью автоматизации.

Источник

Если практическая деятельность ИП – торговля продуктами питания, налогообложение организовывается по льготному режиму. То есть предприниматель может уплачивать налоги по ЕНВД (единый налог на вмененный доход). Такие правовые требования действуют на территории всей России, за исключением Москвы, так как это город федерального значения. В последнем случае допускается использовать упрощенную или общую систему налогообложения, на усмотрение самого предпринимателя. Требуется детально разобраться, если у ИП торговля продуктами питания, налогообложение какое будет?

Базовая налоговая ставка

Обычный продовольственный магазин ничем не будет отличаться от продуктового, если последний функционирует по уплате ЕНВД, то есть единого налога. В этом случае полученный доход не играет никакой роли, так как используется понятие «возможного дохода». Например, сейчас для каждого продуктового магазина, отвечающего общему порядку, установлена базовая доходная ставка в 1800 рублей. Сумма умножается на процентную налоговую ставку, из чего и образуется размер налога, который предприниматель обязан авансом уплатить в пользу государства.

А каким образом оценивается материальный и физический показатель для предпринимателя? Учитывается площадь помещения, где ведется торговля, а также базовая условная доходность (которая высчитывается муниципальными органами на основе ранее проведенного наблюдения). То есть согласно этой информации процентная налоговая ставка по регионам может устанавливаться независимо, однако не более 15%.

Декларация по ЕНВД

Невзирая на тот факт, что владелец продуктового магазина уплачивает всего один налог, он обязан подавать ежеквартально отчет о полученном доходе в форме декларации (не позже 20 числа месяца, следующего за окончанием финансового квартала). При этом он уплачивает полную расчетную сумму по ЕНВД, но в будущем получает право подать заявку на получение налоговых вычетов по социальным нормам. Такой возможностью могут воспользоваться, например, те предприниматели, которые самостоятельно воспитывают несовершеннолетнего ребенка без второго родителя. Или те, кто имеет официальный статус ликвидатора последствий аварии на Чернобыльской АЭС. Но размер социальных выплат не может превышать 50% от указанной в декларации суммы. То есть налог может быть уменьшен в 2 раза, но не более.

Невзирая на тот факт, что владелец продуктового магазина уплачивает всего один налог, он обязан подавать ежеквартально отчет о полученном доходе в форме декларации (не позже 20 числа месяца, следующего за окончанием финансового квартала). При этом он уплачивает полную расчетную сумму по ЕНВД, но в будущем получает право подать заявку на получение налоговых вычетов по социальным нормам. Такой возможностью могут воспользоваться, например, те предприниматели, которые самостоятельно воспитывают несовершеннолетнего ребенка без второго родителя. Или те, кто имеет официальный статус ликвидатора последствий аварии на Чернобыльской АЭС. Но размер социальных выплат не может превышать 50% от указанной в декларации суммы. То есть налог может быть уменьшен в 2 раза, но не более.

Если индивидуальный предприниматель является владельцем нескольких торговых площадок (продуктовых магазинов в данном случае), то расчет налоговых отчислений по каждой точке делается отдельно и суммируется при подаче декларации. Здесь уже неважно, торгует ли ИП продуктами или другими вещами бытового назначения.

Открытие магазина с продуктами

А вот чтобы открыть ИП продуктовый магазин, ему изначально потребуется подтвердить, что помещение, где будет выполняться деятельность, отвечает всем санитарно-техническим нормам. В частности, ему придется доказать, что для персонала организованы чистые рабочие места. Только после предоставления соответствующей документации в контрольные органы производится регистрация торгового объекта.

А вот документы для продуктового магазина ИП, которые всегда должны быть в нем, – это:

А вот документы для продуктового магазина ИП, которые всегда должны быть в нем, – это:

- уголок потребителя;

- санитарные книги для каждого работающего (обязательно наличие заключения о прохождении медицинского осмотра);

- план эвакуации из помещения в случае пожара;

- копии лицензий на продажу некоторых групп товаров (алкоголь, табачная продукция).

Это та юриспруденция, которую следует держать в открытом доступе для каждого посетителя. Книга жалоб может выдаваться только по требованию. Однако она обязательно должна быть прошитой, а страницы – пронумерованы.

В противном случае это повод для подачи судебной апелляции против владельца торговой площадки. Кстати, аналогичные правила действуют и в отношении тех магазинов, которые имеют только крытый павильон, то есть являются временными конструкциями.

Общая система налогообложения

Если при регистрации ИП не указывает желаемую форму налогообложения, то его автоматически зачисляют в общую систему. А это означает, что ему придется уплачивать:

- налог на прибыль (20% от разницы полученного дохода и понесенных расходов);

- налог на недвижимое имущество (если таковое есть; при аренде не учитывается);

- НДС (18% с проданных товаров, но показатель снижается на сумму уплаченных вашими поставщиками НДС).

Именно из-за НДС предприниматели чаще всего выбирают общую систему налогообложения. То есть в дальнейшем будет возможность подать заявку на получение налогового вычета.

Если вы задаетесь вопросом, как открыть ИП магазин продуктов, и планируете сотрудничать одновременно с более 5 поставщиками, то данный вариант будет самым удобным, хоть и вносит свои сложности в ведение бухгалтерского учета. Для всех остальных случаев налогообложение по ЕНВД является самым удобным.

Упрощенная схема налогообложения

Упрощенная система налогообложения подразумевает учет полученного предпринимателям дохода.

Из этой суммы 6% – то, что ему следует уплатить в пользу государственной казны. Но он может использовать и несколько иную форму выплат. Это 15% с полученного дохода и разницы по расходам. И кстати, этот показатель в разных регионах России может варьироваться на усмотрение местной администрации и органов налогового контроля.

Из этой суммы 6% – то, что ему следует уплатить в пользу государственной казны. Но он может использовать и несколько иную форму выплат. Это 15% с полученного дохода и разницы по расходам. И кстати, этот показатель в разных регионах России может варьироваться на усмотрение местной администрации и органов налогового контроля.

Дополнительно к этому предприниматель получает возможность снизить размер налоговых выплат на сумму страховых взносов. Например, если у него вообще нет сотрудников, то размер льгот составит почти 100%. При наличии сотрудников максимальная «налоговая скидка» составит всего 50%.

Единый сельскохозяйственный налог

Как известно, сейчас чиновники ввели еще такое понятие, как единственный сельскохозяйственный налог. Воспользоваться этой возможностью могут только производители сельхозпродукции. Если вы к таковым относитесь и имеете собственный магазин, то можете воспользоваться этой формой налогообложения. По каждому региону она устанавливается индивидуально в перерасчете на каждую сотку владения земли. То есть при расчете налога учитывается размер владения ресурсов. Чем больше – тем выше налоговая ставка.

Как известно, сейчас чиновники ввели еще такое понятие, как единственный сельскохозяйственный налог. Воспользоваться этой возможностью могут только производители сельхозпродукции. Если вы к таковым относитесь и имеете собственный магазин, то можете воспользоваться этой формой налогообложения. По каждому региону она устанавливается индивидуально в перерасчете на каждую сотку владения земли. То есть при расчете налога учитывается размер владения ресурсов. Чем больше – тем выше налоговая ставка.

Так какой же вариант налогообложения самый выгодный?

Заблаговременно сказать, какая форма налогообложения будет самой выгодной для продуктового магазина, сложно. Такую информацию можно получить разве что у финансового аналитика, который может провести расчеты, вывести средний доходный показатель. В любом случае органы налогового контроля за индивидуальным предпринимателем оставляют право перейти на другую форму налогообложения без замены регистрационных данных. Но делать это допускается только при переходе на новый финансовый год или квартал.

Заявка подается заблаговременно, так как налоговая инспекция обязана убедиться в том, что все законодательные нормы соблюдены. То есть предприниматель не занимается торговлей запрещенных категорий продуктов (например, пищевые ингредиенты из Европы) и использует специализированные помещения для хранения продукции.

Источник