Какие свойства отличают кредит

Познание сущности кредита предполагает раскрытие его основы. Основа кредита — это наиболее глубокая часть сущности кредитных отношений, это то, на чем держится сущность и чем она определяется. Можно также предположить, что она составляет главное в сущности, определяющее свойство кредита, влияющее на все другие свойства.

Определяющим звеном, главным в сущности кредита, некоторые специалисты иногда считают уплату ссудного процента. На первый взгляд для этого действительно есть серьезные причины: ссудный процент неизбежно существует рядом с кредитом, без него кредитная сделка представляется противоестественной. Кажется, что без процента нет и кредита.

В современном хозяйстве ссудный процент становится атрибутом кредита, его свойством. Вместе с тем ссудный процент выражает другое экономическое отношение, отличное от кредита, служит другой экономической категорией, возникающей при определенных условиях.

В истории развития кредита существуют многочисленные примеры беспроцентных ссуд. В римском праве, например, кредиты подразделялись на ссуды, по которым уплачивался процент, и ссуды, по которым процент не взыскивался. В современном хозяйстве беспроцентными зачастую выступают дружеские, личные кредиты (кредиты друзьям, близким знакомым, родственникам). Даже современный банковский кредит может приобретать беспроцентный характер (кредиты инсайдерам, акционерам банка и др.). Беспроцентными в особых случаях могут быть и международные кредиты, предоставляемые в порядке помощи развивающимся странам.

Признаком современной системы кредитования служит взыскание процента по ссудам. Связано это в том числе с тем, что банковский кредит предоставляется главным образом на базе привлеченных средств, которые для банка выступают в качестве платных ресурсов. Банки как коммерческие предприятия не могут покупать ресурсы за плату и продавать свои кредиты на бесплатной основе. Платный характер кредита порождает его движение как капитала. Поэтому и взыскание ссудного процента становится необходимым правилом современной системы кредитования.

На наш взгляд, более правильно говорить, что основой кредита является возвратность. Возвратность кредита вне зависимости от стадий движения ссужаемой стоимости является всеобщим свойством кредита. В процессе анализа кругооборота ссужаемой стоимости становится ясно, что возвратность «пронизывает» все стадии движения кредита, будь то размещение и получение кредита, использование кредита, высвобождение стоимости либо передача стоимости от заемщика к кредитору. Возвратность представляет собой специфическое свойство кредитных отношений.

Возвратность не возникает сама по себе: она базируется на материальных процессах, на завершении кругооборота стоимости. Возвратность отражает двусторонний процесс, она одинаково важна как для кредитора, так и для заемщика. Для кредитора ссужение стоимости — это не акт дарения; кредитор только потому и дает деньги (ценность) взаймы, что предполагает неизбежность их обратного притока. Для заемщика получение кредита — это тоже не дар; ему необходимо так использовать ссуду, чтобы обеспечить своевременное высвобождение стоимости и ее возврат.

При возвратном движении стоимости большое значение имеет и юридическая сторона. Собственность на стоимость, передаваемую на определенный срок, не переходит от кредитора к заемщику. Собственником в кредите остается первоначальный кредитор, заемщик становится лишь временным владельцем ссужаемых средств.

Возвратность кредита — это как бы возвратность в квадрате. Первоначально ссуженная стоимость возвращается, совершая круговращение в хозяйстве заемщика, затем высвободившиеся в результате такого круговращения средства заемщик передает своему кредитору. Подобное движение ссуженной стоимости существенно отличает кредит от других экономических категорий. Оно имеет принципиальное значение: банки, аккумулирующие временно свободные ресурсы, не могут распоряжаться ими как своими капиталами.

Собственниками денежных средств, которые размещает банк на кредитной основе, остаются другие юридические и физические лица. Поэтому каждое решение о выдаче кредита должно соотноситься с тем, может ли банк получить обратно денежные средства, которые он разместил в виде кредита. Возвратность — объективное свойство.

Возвратность, свойственная кредиту, получает юридическое закрепление в соответствующем договоре, который заключают участники кредитной сделки и который фиксирует соглашение сторон, юридически закрепляет необходимость возвращения временно заимствованной стоимости.

У кредита есть и социально-экономическая сторона. Кредит является порождением общественных потребностей. В этом смысле социально-экономическая основа кредита заложена в его общественном характере. Вне зависимости от типа общественно-экономических формаций кредит служит их целям.

Кредит способствует реализации только таких общественных целей, при которых:

· обеспечивается возвращение ссужаемой стоимости;

· интересы кредитора и заемщика совпадают;

· не допускается превалирование интересов одной из сторон кредитных отношений.

Экономическая и социальная стороны кредита тесно взаимосвязаны. Из истории кредита можно привести многочисленные примеры, когда акцент на потребности заемщика в ущерб интересам кредитора в конечном итоге приводил к задержке и даже потере возврата ссуд. Стремление кредитора заработать на заемщике, поглотить не только прибавочный, но и необходимый продукт (например, при ростовщическом кредите) приводило к разрушению экономики, фактическому свертыванию данной формы кредитных отношений.

В результате анализа основы кредита его сущность можно определить как движение стоимости на началах возвратности в интересах реализации общественных потребностей.

Данная характеристика кредита не исключает других определений его сущности. Сущность как выражение специфического имеет немало оттенков. Уместить их в одном определении представляется затруднительным.

Поэтому определений сущности кредита может быть несколько, и каждое из них будет выражать то или иное его качество, показывать ту или иную деталь, характерную для его структуры, состава участников, стадий движения и основы. Так, можно предположить, что кредит — это:

· взаимоотношения между кредитором и заемщиком;

· возвратное движение стоимости;

· движение платежных средств на началах возвратности;

· движение ссуженной стоимости;

· движение ссудного капитала;

· размещение и использование ресурсов на началах возвратности и др.

Преимущество этих и других определений состоит в том, что каждое из них охватывает ту или иную сторону сущности кредита. Недостаток заключается в том, что каждое из них в известной степени является ограниченным, не выражает всей сущности, поэтому не может претендовать на исчерпывающую полноту.

Не претендуя на полное выражение сущности кредита, можно его охарактеризовать как передачу кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей.

Источник

Кредит – это возможность приобрести необходимые вещи или услуги быстрее, однако недобросовестный кредитор способен лишь усилить финансовые проблемы заемщика и лишить его возможности получить желаемый товар. Поэтому стоит внимательно отнестись к оформлению кредита.

Оформить кредит онлайн

Кредит — что это такое простыми словами

Кредит – это предоставление денежных средств банком в долг на условиях возвратности.

В первую очередь о кредите стоит знать четыре его основных свойства. Это возвратность – заемщик может взять определенную сумму, однако при этом он берет на себя обязательства их вернуть. Платность – каким бы выгодным ни был кредит – это всегда услуга со стороны банка, и за нее потребуется платить. Срочность – при оформлении кредита строго оговариваются сроки, в которые заемщик будет его отдавать. Дифференцированность – особый подход в каждой отдельной ситуации.

Функции кредита заключаются в перераспределении средств и помощи при развитии организации или же поддержании благосостояния семьи.

Формы кредита

| Признаки | Формы |

| Зависит от ссуженной стоимости: |

|

| От цели и участников: |

|

| От назначения: |

|

| От способа выдачи: |

|

| От сферы распространения: |

|

Кредит может быть целевым или нецелевым. Нецелевой кредит представляет собой ссуду, которую заемщик тратит по своему усмотрению, не согласовывая это с банком. Целевые кредиты различаются на несколько видов, в зависимости от цели, ради которой их берут:

- ипотечный кредит;

- автокредит;

- земельный кредит;

- потребительский кредит;

- образовательный кредит;

- брокерский кредит;

- другие.

Также можно разделить кредиты на несколько типов в зависимости от того, каким образом средства поступают заемщику:

- кредит наличными;

- на карту;

- кредитная линия.

Условия получения кредита

Условия, на который заемщик может получить кредит, сильно различаются в зависимости от банка, финансового состояния самого заемщика и целей, для которых оформляется кредит.

Банки предлагают разнообразные условия кредитования, в том числе кредит пенсионерам, на срочные цели, другой вариант – кредит, процентная ставка которого становится более или менее выгодной в зависимости от количества предоставленных документов.

При оформлении кредита в любом банке потребуется заполнить анкету заемщика и связаться с сотрудником банка. Для этого существует онлайн заявка на кредит, кроме того, некоторые банки позволяют оформлять кредит полностью онлайн, однако при оформлении займа на крупную сумму скорее всего потребуется посетить отделение банка.

Далее сотрудник банка исходя из данный заемщика определит условия кредита, такие как процентная ставка и кредитный лимит. Кредит будет тем более выгодным, чем эффективнее заемщик сможет доказать, что он будет в состоянии вернуть долг. А это значит, что банк будет проверять платежеспособность клиента, в том числе в долгосрочной перспективе. Для этого банк запрашивает у заемщика определенные документы. К примеру, Сбербанк может запросить:

- справку 2-НДФЛ;

- копию трудовой книжки;

- пенсионное удостоверение и справку от организации, которая выплачивает пенсию;

- справку о доходах по форме банка.

Кредит без справок – это также доступный вариант, который предлагают многие банки, в числе которых ВТБ, Росбанк, Московский Кредитный банк.

После оформления кредита заемщик должен постепенно возвращать долг в соответствии с графиком платежей. Необходимо максимально точно оплачивать кредит, поскольку в случае просрочки и серьезной неуплаты кредитная история заемщика ухудшится, что повлияет на все его дальнейшие попытки оформить кредит в любом банке. Кредит с плохой кредитной историей возможен, однако скорее всего он будет далеко не таким выгодным, как кредит для заемщика, который никогда не пропускал платежи.

Что такое рефинансирование кредита?

Рефинансирование кредита может стать прекрасным способом погасить долг. В этом случае решение заключается в оформлении нового кредита, который позволяет погасить старый кредит.

Рефинансировать можно один кредит другого банка:

- потребительского;

- ипотеки;

- автокредита;

- кредита наличными.

Условия данного рефинансирования: кредит на сумму от 50 000 до 500 000 рублей на срок от 1 до 5 лет с процентной ставкой в 19,9%.

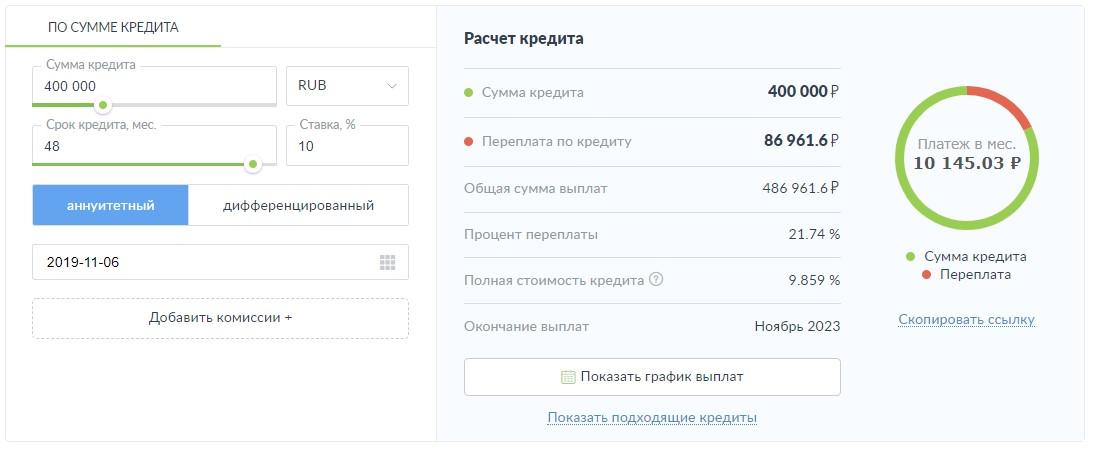

Расчет кредита

И еще один полезный инструмент, который представлен многими банками онлайн – это калькулятор, при помощи которого можно рассчитать кредит без помощи сотрудника банка. Таким образом, можно ввести свои данные на сайте банка, и уточнить, насколько выгодным будет тот или иной кредит, в зависимости от возможностей и запросов каждого отдельного заемщика.

Кредитный калькулятор bankiros

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

31 732 просмотра

Подпишитесь на Bankiros.ru

Предыдущая статья

Кредит на первоначальный взнос

Следующая статья

Купить Kia в кредит в автосалоне, через банк

Источник

Основные формы кредита:

Банковский кредит – используется лишь денежный капитал, предоставляется исключительно финансово-кредитными учреждениями.

Государственный кредит – предоставляется государством или местными органами власти различных уровней. Предоставляется за счет бюджетных средств.

Потребительский кредит – кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты.

Производительный кредит – при этой форме кредита средства используются на цели производства и обращения.

Международный кредит -кредит, представленный заемщику кредитором из другой страны. Международный кредит является широким понятием, поскольку он может предоставляться и на государственном уровне, и на частном, а также и в денежной, и в товарной форме.

Межхозяйственный кредит – кредит, предоставляемый хозяйствующими субъектами друг другу путем, выпуска предприятиями и организациями акций, облигаций, кредитных билетов участия и других видов ценных бумаг. Эти операции получили название децентрализованного финансирования (выпуск акций) и кредитования (выпуск облигаций и других ценных бумаг).

Коммерческий кредит – кредит, суть которого состоит в передаче одной стороной (кредитором) другой стороне (заёмщику) денежных сумм или других вещей, определяемых родовыми признаками. Современный коммерческий кредит — это кредит, предоставляемый предприятиями друг другу – аванс, предварительная оплата, отсрочка и рассрочка оплаты работ или услуг.

Вид кредита – это его детальная характеристика по организационно-экономическим признакам.

1. В зависимости от отраслевой направленности – промышленный, сельскохозяйственный, торговый.

2. В зависимости от обеспеченности – кредиты с полным (достаточным), неполным (недостаточным) обеспечением.

3. В зависимости от срочности кредитования – краткосрочные, среднесрочные и долгосрочные.

4. В зависимости от платности использования – платный и бесплатный, дорогой и дешевый.

В мировой банковской практике используются и другие критерии классификации кредитов.

Свойства кредита состоят из следующих принципов:

· возвратность – возврат полученных от кредитора финансовых ресурсов после завершения их использования должником;

· срочность – возврат в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе;

· платность – плата кредитору в виде процентных отчислений за пользование взятых ресурсов заемщиком;

· обеспеченность – защита имущественных интересов кредитора при возможном нарушении заёмщиком взятых на себя обязательств.

Рынок ссудных капиталов.

Поскольку ссудный капитал – это специфический товар, то существуют рынки, где он обращается. В отличие от товарных рынков, рынок ссудных капиталов (РСК) характеризуется однородностью, товар имеет одну и ту же форму – форму денег.

С институциональной точки зрения рынок ссудных капиталов − совокупность кредитно-финансовых учреждений и фондовой биржи, по каналам которых происходит движение ссудных капиталов. С функциональной − кредитный механизм, посредством которого аккумулируются временно свободные денежные средства и перераспределяются в производство и на непроизводственные вложения.

РСК подразделяется на два крупных сектора: 1. денежные рынки; 2. рынки капиталов.

Денежные рынки представляют собой оптовые финансовые рынки, предназначенные для осуществления операций по предоставлению и заимствованию денежных средств на короткий срок, в отличии от рынков капиталов, где совершаются эти же операции на более длительные сроки.

Денежные рынки предназначены для обслуживания сферы обращения, и капитал там функционирует как средство обращения и платежа. Рынки капиталов обслуживают процесс расширенного воспроизводства, и капитал функционирует там не как деньги, а как самовозрастающая стоимость.

На денежных рынках обращаются краткосрочные финансовые инструменты (векселя, чеки, краткосрочные облигации и др.), на рынках капиталов используются средне- и долгосрочные инструменты (акции, облигации, ипотеки и др.).

Примерами денежных рынков могут служить: межбанковский рынок,вексельный рынок (дисконтный), рынок краткосрочных облигаций, рынок коммерческого кредита (межфирменный рынок). Примеры рынков капиталов– фондовый рынок (рынок акций и долгосрочных облигаций), рынок ипотечного и потребительского кредита, рынок государственных долгосрочных ценных бумаг.

Рынок ссудных капиталов выполняет ряд функций, которые условно можно разделить на две группы: а) общерыночные функции, присущие каждому рынку, б) специфические функции, которые отличают его от других рынков. К общерыночным функциям относятся:

− ценовая, т. е. рынок обеспечивает процесс складывания рыночных цен, их постоянное движение;

− коммерческая, т. е. функция получения прибыли от операций на рынке;

− информационная, т. е. рынок обеспечивает получение информации потенциальным и действующим участникам рынка и сам формирует необходимую для функционирования информацию;

− регулирующая, т. е. рынок создает правила торговли и участия в ней, порядок разрешения споров, органы контроля.

К специфическим функциям относятся:

− перераспределительная, которая в свою очередь делится на три подфункции

а) перераспределение денежных средств между отраслями и сферами рыночной деятельности;

б) перевод сбережений, прежде всего населения, из непроизводительной в производительную форму;

в) финансирование дефицита государственного бюджета на неинфляционной основе, т. е. без выпуска в обращение дополнительных денежных средств;

− функция страхования ценовых и неценовых рисков (или хеджирование) стала возможной благодаря появлению класса производных ценных бумаг.

[Развитие новых технологий, кредитных отношений, рынка ценных бумаг послужило основой для создания нового сегмента – рынка венчурного капитала. Венчурный капитал – термин, применяемый для обозначения рискованного капитального вложения в малые и средние наукоемкие фирмы развитых стран.]

Источник