Какие сведения содержатся в налоговой

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 августа 2013 г.

Содержание журнала № 16 за 2013 г.

В.А. Полянская, экономист

У налоговиков одна из любимых причин отказа в вычетах по НДС или в признании расходов по налогу на прибыль необоснованными — контрагент не исполняет своих налоговых обязательств. Иными словами, вас обвиняют в том, что вы не проявили должной осмотрительности и осторожности при выборе партнера. Чтобы обезопасить свою компанию, многие бухгалтеры обращаются в налоговые органы, где состоит на учете их контрагент, чтобы узнать, не нарушает ли тот налоговое законодательство. В частности, своевременно ли контрагент уплачивает налоги, не привлекался ли он к налоговой ответственности, сдает ли отчетность.

Но налоговики не спешат делиться имеющейся у них информацией, ссылаясь на налоговую тайну. А какие сведения считаются налоговой тайной? В каких случаях и, главное, с кем налоговики могут ей поделиться?

Условно всю имеющуюся у ИФНС информацию по степени доступности можно разделить на три категории.

***

У налоговиков находится значительный объем информации об имущественном состоянии всех налогоплательщиков. И многие собственники организаций и руководители беспокоятся о сохранности такой информации.

Знайте, разглашением налоговой тайны считается не только результат каких-либо действий, но также бездействие и утрата документов, содержащих сведения, составляющие налоговую тайнуп. 4 ст. 102 НК РФ. Если из-за этого ваша организация получит убыток, то можно потребовать возмещение ущерба за счет федерального бюджетап. 1 ст. 35, п. 2 ст. 103 НК РФ. Хотя доказать разглашение практически нереально.

Кроме того, для виновных лиц предусмотрена еще дисциплинарнаяст. 12 Закона от 21.03.91 № 943-1; статьи 57, 58 Закона от 27.07.2004 № 79-ФЗ и даже уголовная ответственность за разглашение налоговой тайныч. 2—4 ст. 183 УК РФ. Правда, рассчитывать, что это кого-то остановит, не стоит.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

я подписчик электронного журнала

я не подписчик, но хочу им стать

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налоговый контроль / налоговые проверки»:

2020 г.

2019 г.

2018 г.

Источник

Выписка ФНС — это документ, содержащий сведения из ЕГРЮЛ и ЕГРИП. В статье расскажем о правилах выдачи выписок: их стоимости и сроках.

Выписка ФНС РФ используется в работе как юридическими лицами (для получения информации о контрагентах), так и госорганами. Документ формируется на основании информации, которая есть в реестрах налоговой: Едином государственном реестре юридических лиц (ЕГРЮЛ) и таком же списке в отношении ИП — Едином государственном реестре индивидуальных предпринимателей (ЕГРИП). Федеральная налоговая служба сведения может предоставить и из других реестров.

Общие положения: какими сведениями располагает Федеральная налоговая служба

Федеральная налоговая служба аккумулирует различные сведения о юридических лицах и ИП. При регистрации эти субъекты предоставляют информацию об адресе для связи и адресе нахождения, учредителях и уставном капитале (юрлица), видах деятельности. При их изменении лица обязаны сообщить об этом в госорган, в противном случае положен штраф.

Основные данные содержатся в уже упомянутых ЕГРЮЛ и ЕГРИП, они общедоступны (кроме сведений о личных документах учредителей). Сведения ФНС выдает в виде выписки, которая может быть сформирована как на бумажном носителе, так и на электронном. Во втором случае нужно заполнить форму на официальном сайте госоргана.

О том, как получить выписку из ЕГРЮЛ, мы писали в статье «Получение выписки из ЕГРЮЛ: алгоритм действий».

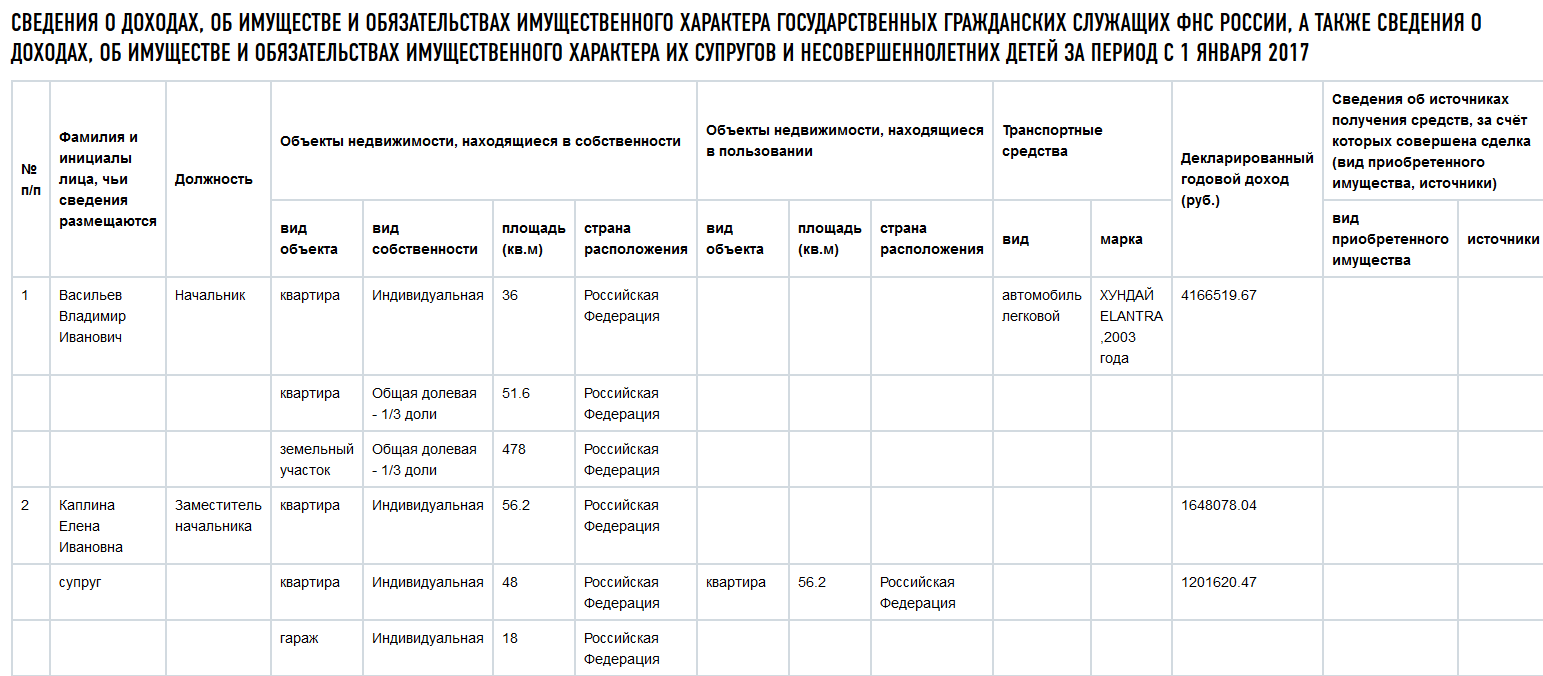

Однако это не единственные данные, которыми располагает налоговая. Так, в рамках противодействию коррупции в свободном доступе размещены данные о доходах и имуществе федеральных госслужащих и членов их семей: Налоговая ведет реестры имущества служащих Налоговой инспекции: Сведения о доходах ФНС России можно найти на официальном сайте ФНС при помощи специального ресурса.

Для получения информации нужно выбрать год, за который была подана декларация, и название конкретного подразделения фискального органа, имуществом служащих которого вы интересуетесь. Ответ придет в течение нескольких секунд и будет выглядеть так:

Что делать, если сведений в реестрах нет

Кроме выписки, предусмотрена выдача справки об отсутствии запрашиваемой информации (она выдается в случае, если данных нет в ЕГРЮЛ или ЕГРИП или идентифицировать юрлицо или ИП не удается по предоставленным реквизитам). Такая справка выдается при формировании запросов в письменном виде.

Сроки выдачи и стоимость

В заявлении можно указать, что информация требуется срочно, тогда срок предоставления госуслуги сократится, однако повысится плата за формирование документа. Таким образом, есть два варианта:

- обычный — 5 календарных дней (200 рублей);

- срочный — на следующий рабочий день (400 рублей).

Это плата за один экземпляр.

Документы для заявления

Само обращение можно написать в свободной форме. Однако желательно указать полную информацию о заявителе (ИНН, адрес, паспортные данные для физлиц). Важно привести реквизиты, по которым интересующее лицо можно достоверно идентифицировать. О том, как составить запрос, читайте в статье «ФНС: выписка из ЕГРЮЛ».

Также потребуется предъявить паспорт и доверенность — в случае если действует представитель от лица заявителя, документ о внесении платы.

После передачи заявления сотрудниками налоговой выдается расписка о приеме с указанием времени, когда нужно прийти за готовыми документами. Результатом оказания госуслуги станет выписка, справка об отсутствии данных или мотивированный отказ в выдаче бланков. Отказ можно обжаловать в судебном порядке, однако отказывает в предоставлении информации ФНС крайне редко.

Источник

Налоговую тайну составляют отдельные сведения, имеющиеся у налоговых органов о плательщиках налогов и сборов. В своих письмах Минфин неоднократно указывал на необходимость при выборе партнеров в бизнесе проявлять должную осмотрительность. Но тем, кто обращается в налоговые органы с просьбами предоставить данные о том или ином юрлице, налоговики говорят о невозможности раскрытия информации, прикрываясь налоговой тайной. Так какие же сведения относятся к налоговой тайне, каким образом эта информация должна охраняться, расскажем в этой статье.

Информация, защищаемая в режиме налоговой тайны, является конфиденциальной

Налоговой тайне отведена отдельная статья НК РФ с одноименным названием под номером 102. Налоговая тайна — законодательно установленный особый порядок доступа и применения информации о налогоплательщиках, полученной налоговыми органами в ходе взаимодействия с налогоплательщиками. В процессе работы компаний с налоговыми органами последние получают много информации, которая касается предпринимательской деятельности компаний. Что, безусловно, приводит к опасениям за сохранность такой информации. Согласно ст. 102 НК РФ информация, защищаемая в режиме налоговой тайны, является секретной и не должна быть раскрыта налоговыми органами и прочими государственными структурами, их служащими и прочими лицами, которым в силу служебных обязанностей эта информация стала известна.

Ответственность за разглашение сведений, составляющих налоговую тайну

Сведения, составляющие налоговую тайну, имеют особый порядок доступа и хранения. Потеря документов с информацией, составляющей налоговую тайну, а также разглашение сведений, относимых к тайным, влечет ответственность должностных лиц в рамках законодательства РФ, вплоть до уголовной. Служащие не вправе разглашать информацию, которую они получили в ходе своей работы, без согласия обладателя этой информации, за исключением случаев, предусмотренных ФЗ (по запросу судов, органов предварительного следствия или дознания). Не дозволено предоставление налоговыми органами баз данных, архивов, исключая случаи, установленные законодательством РФ.

Какие сведения о компании не включаются в состав налоговой тайны (ИНН, среднесписочная численность и прочие)

К налоговой тайне не относятся сведения, полученные налоговыми органами и другими госструктурами, относимые к исключениям, указанным в подп. 1–13 п. 1 ст. 102 НК РФ. Они следующие:

- ИНН.

- Сведения о налогоплательщике, ставшие общедоступными, включая те, которые стали такими с его согласия. В наиболее полном виде общедоступная информация содержится в выписке из ЕГРЮЛ. В настоящее время ее может получить на сайте ФНС любой заинтересованный пользователь, указав в запросе наименование и ИНН или ОГРН интересующего юрлица.

- Сведения о нарушениях плательщика, связанных с налоговым законодательством, включая недоимки, пени и штрафы, имеющиеся у него.

Как узнать о наличии задолженности физлица по налогу на транспорт, как узнать сумму налога по ИНН см. статью: «Как узнать транспортный налог по ИНН (без регистрации)?».

- Сведения, предоставленные налоговыми или правоохранительными органами других стран, переданные в рамках международных договоренностей о сотрудничестве указанных ведомств этих стран с РФ.

- Информация о применении налогоплательщиком спецрежимов или участии его в консолидированной группе плательщиков налогов.

- С июня 2016 года среднесписочная численность работников за предшествующий год не относится к данным, составляющим налоговую тайну.

- С этого же периода не является тайной информация об уплаченных налогах, взносах и сборах организации за предыдущий год. Исключения — сведения о суммах таможенных сборов, взимаемых в рамках ЕАЭС, а также суммах, переведенных в рамках обязательств налогового агента.

- Информация о размере доходов и расходов за предшествующий год, предоставленная в налоговые органы в составе бухгалтерской (финансовой) отчетности.

- С 2016 года открытой считается также информация о постановке на учет организаций и физических лиц других стран.

Какие сведения налогоплательщика относятся к налоговой тайне

Перечень предоставляемой в налоговые органы информации, разрешенной для разглашения, строго ограничен. Значит, в состав налоговой тайны включаются сведения, не указанные в вышеприведенном списке исключений. Сюда можно отнести любую информацию о производственных процессах, проходящих в компании, о партнерах организации и условиях сделок. Под данными, составляющими налоговую тайну, понимаются и сведения, полученные в рамках проведения налоговых проверок, данные, полученные от органов, выдающих лицензии, учреждений соцзащиты, медицинских и образовательных учреждений, нотариальных контор и банков. В частности, к тайным относятся сведения, содержащиеся в специальных декларациях, поданных гражданами в рамках закона «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках…» от 08.06.2015 № 140-ФЗ.

Являются ли налоговые декларации коммерческой тайной

Налоговая тайна — часть информации, носящей конфиденциальный характер. Организация заинтересована в сокрытии информации о своих клиентах и поставщиках, о способах и методах осуществления своей предпринимательской деятельности и пр. Данная информация защищена понятием коммерческой тайны. Коммерческая тайна регулируется одноименным законом от 29.07.2004 № 98-ФЗ. Ст. 5 данного закона устанавливает перечень сведений, которые не могут являться коммерческой тайной. Налоговые декларации не упомянуты в этом перечне. Следовательно, налоговые декларации могут являться коммерческой тайной, что организация может закрепить в своем нормативном документе — Положении о коммерческой тайне.

Узнать, утечку какой информации можно защитить положением о коммерческой тайне, скачать его образец можно в статье «Положение о коммерческой тайне — образец 2016 года».

Итоги

Взаимодействуя с налоговыми органами, руководство любой организации надеется на сохранность конфиденциального характера передаваемой информации. Конфиденциальности, по мнению налогоплательщиков, должно способствовать наличие статьи в налоговом кодексе, посвященной налоговой тайне. Она регламентирует, какая именно информация обязана оставаться скрытой, а какая может быть доступна общественности. В последнее время наблюдается тенденция вывода все большей информации о налогоплательщиках из-под грифа «налоговая тайна».

Источник

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 102 НК РФ |

– Заявитель (налогоплательщик, арбитражный управляющий и т.д.) оспаривает непредставление налоговым органом в срок запрашиваемой информации (документов)

– Контрагент проверяемого лица оспаривает истребование налоговым органом у банка документов и сведений

1. Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов, за исключением сведений:

(см. текст в предыдущей редакции)

1) являющихся общедоступными, в том числе ставших таковыми с согласия их обладателя – налогоплательщика (плательщика страховых взносов). Такое согласие представляется по выбору налогоплательщика (плательщика страховых взносов) в отношении всех сведений или их части, полученных налоговым органом, по форме, формату и в порядке, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

(см. текст в предыдущей редакции)

2) об идентификационном номере налогоплательщика;

3) исключен. – Федеральный закон от 09.07.1999 N 154-ФЗ;

(см. текст в предыдущей редакции)

3) о нарушениях законодательства о налогах и сборах (в том числе суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения;

(см. текст в предыдущей редакции)

4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам), в том числе в рамках международного автоматического обмена информацией;

(см. текст в предыдущей редакции)

5) предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности;

(пп. 5 введен Федеральным законом от 26.04.2007 N 64-ФЗ)

6) предоставляемых в Государственную информационную систему о государственных и муниципальных платежах, предусмотренную Федеральным законом от 27 июля 2010 года N 210-ФЗ “Об организации предоставления государственных и муниципальных услуг”;

(пп. 6 введен Федеральным законом от 27.06.2011 N 162-ФЗ)

7) о специальных налоговых режимах, применяемых налогоплательщиками, а также об участии налогоплательщика в консолидированной группе налогоплательщиков;

(пп. 7 введен Федеральным законом от 30.09.2013 N 267-ФЗ)

8) предоставляемых органам местного самоуправления (органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в целях осуществления контроля за полнотой и достоверностью информации, представленной плательщиками местных сборов, для расчета сборов, а также о суммах недоимки по таким сборам;

(пп. 8 введен Федеральным законом от 29.11.2014 N 382-ФЗ; в ред. Федерального закона от 01.05.2016 N 134-ФЗ)

(см. текст в предыдущей редакции)

9) о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети “Интернет” в соответствии с пунктом 1.1 настоящей статьи;

(пп. 9 введен Федеральным законом от 01.05.2016 N 134-ФЗ)

10) об уплаченных организацией в календарном году, предшествующем году размещения указанных сведений в информационно-телекоммуникационной сети “Интернет” в соответствии с пунктом 1.1 настоящей статьи, суммах налогов и сборов (по каждому налогу и сбору) без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом, о суммах страховых взносов;

(пп. 10 введен Федеральным законом от 01.05.2016 N 134-ФЗ; в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

11) о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети “Интернет” в соответствии с пунктом 1.1 настоящей статьи;

(пп. 11 введен Федеральным законом от 01.05.2016 N 134-ФЗ)

12) о постановке на учет в налоговых органах иностранных организаций в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса.

(пп. 12 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

13) о постановке на учет в налоговых органах физических лиц в соответствии с пунктом 7.3 статьи 83 настоящего Кодекса;

(пп. 13 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

14) о принятых налоговым органом обеспечительных мерах и применении способов обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов, предусмотренных настоящим Кодексом.

(пп. 14 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

1.1. Сведения об организации, указанные в подпункте 3 (в части сведений о суммах недоимки и задолженности по пеням и штрафам (по каждому налогу и сбору, страховому взносу), налоговых правонарушениях и мерах ответственности за их совершение) и в подпунктах 7, 9 – 11 пункта 1 настоящей статьи, размещаются в форме открытых данных на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети “Интернет”, за исключением сведений об организации, составляющих государственную тайну. Сведения, подлежащие размещению, по запросам не представляются, за исключением случаев, предусмотренных федеральными законами.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Сроки и период размещения сведений, указанных в абзаце первом настоящего пункта, порядок их формирования и размещения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(п. 1.1 введен Федеральным законом от 01.05.2016 N 134-ФЗ)

2. Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

(см. текст в предыдущей редакции)

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика, плательщика страховых взносов и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

(см. текст в предыдущей редакции)

2.1. Не является разглашением налоговой тайны представление налоговым органом ответственному участнику консолидированной группы налогоплательщиков сведений об участниках этой группы, составляющих налоговую тайну, а также представление в финансовые органы субъектов Российской Федерации, на территориях которых осуществляют деятельность участники консолидированной группы налогоплательщиков, информации о прогнозируемых поступлениях налога на прибыль организаций в бюджеты субъектов Российской Федерации от консолидированной группы налогоплательщиков в текущем финансовом году, на очередной финансовый год и плановый период и о факторах, оказывающих влияние на планируемые поступления налога на прибыль организаций, полученной в соответствии с подпунктом 9 пункта 3 статьи 25.5 настоящего Кодекса.

(п. 2.1 в ред. Федерального закона от 03.08.2018 N 302-ФЗ)

(см. текст в предыдущей редакции)

3. Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

(см. текст в предыдущей редакции)

Доступ к сведениям, составляющим налоговую тайну, имеют должностные лица, определяемые соответственно федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, федеральным органом исполнительной власти, уполномоченным в области внутренних дел, федеральным государственным органом, осуществляющим полномочия в сфере уголовного судопроизводства, федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

(см. текст в предыдущей редакции)

4. Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами.

5. Положения настоящей статьи в части определения состава сведений о налогоплательщиках (плательщиках страховых взносов), составляющих налоговую тайну, запрета на разглашение указанных сведений, требований к специальному режиму хранения и доступа к указанным сведениям, а также ответственности за утрату документов, содержащих указанные сведения, либо разглашение таких сведений распространяются на сведения о налогоплательщиках (плательщиках страховых взносов), полученные организациями, подведомственными федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, осуществляющими ввод и обработку данных о налогоплательщиках (плательщиках страховых взносов), а также на работников указанных организаций.

(п. 5 введен Федеральным законом от 18.07.2011 N 227-ФЗ; в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

6. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение таких сведений распространяются на сведения о налогоплательщиках (плательщиках страховых взносов), поступившие в государственные органы, органы местного самоуправления или организации в соответствии с законодательством Российской Федерации о противодействии коррупции.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Доступ к сведениям, составляющим налоговую тайну, в государственных органах, органах местного самоуправления или организациях, в которые такие сведения поступили в соответствии с законодательством Российской Федерации о противодействии коррупции, имеют должностные лица, определяемые руководителями этих государственных органов, органов местного самоуправления или организаций.

(п. 6 в ред. Федерального закона от 03.12.2012 N 231-ФЗ)

(см. текст в предыдущей редакции)

7. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение таких сведений распространяются на сведения о размере и об источниках доходов работников (их супругов и несовершеннолетних детей) организаций с государственным участием, поступившие в государственные органы в соответствии с нормативными правовыми актами Президента Российской Федерации, Правительства Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в государственных органах, в которые такие сведения поступили в соответствии с нормативными правовыми актами Президента Российской Федерации, Правительства Российской Федерации, имеют должностные лица, определяемые руководителями этих государственных органов.

(п. 7 введен Федеральным законом от 28.06.2013 N 134-ФЗ)

8. Сведения, содержащиеся в специальной декларации, представленной в соответствии с Федеральным законом “О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации”, и (или) прилагаемых к ней документах и (или) сведениях, признаются налоговой тайной с учетом следующих особенностей:

1) такие сведения признаются налоговой тайной без исключений, установленных подпунктами 1 – 3 и 5 – 8 пункта 1 настоящей статьи;

2) разглашение таких сведений и утрата представленных специальных деклараций и (или) прилагаемых к ним документов и (или) сведений являются основанием для привлечения к уголовной ответственности за незаконное разглашение сведений, составляющих налоговую тайну, в соответствии с Уголовным кодексом Российской Федерации;

3) должностное лицо налогового органа, которому такие сведения стали известны, не может быть привлечено к ответственности за отказ от дачи показаний по обстоятельствам, которые стали ему известны из сведений, указанных в абзаце первом настоящего пункта;

4) такие сведения могут быть истребованы у налогового органа только по запросу самого декларанта, признаваемого таковым в соответствии с указанным в абзаце первом настоящего пункта Федеральным законом;

5) в случае необходимости подтверждения факта представления в налоговый орган специальной декларации и документов и (или) сведений, прилагаемых к декларации, и достоверности содержащихся в них сведений должностное лицо органа государственной власти или банка, которому в качестве основания для предоставления гарантий, предусмотренных указанным в абзаце первом настоящего пункта Федеральным законом, была представлена копия специальной декларации с отметкой налогового органа о ее принятии, вправе направить ее в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, для сверки с оригиналом специальной декларации, находящейся на централизованном хранении. Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в пятидневный срок после получения такой копии специальной декларации направляет ответное уведомление о том, соответствует либо не соответствует полученная копия специальной декларации оригиналу.

(п. 8 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

9. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения, поступившие в финансовые органы субъектов Российской Федерации, на территориях которых осуществляют деятельность участники консолидированной группы налогоплательщиков, в составе информации о прогнозируемых поступлениях налога на прибыль организаций в бюджеты субъектов Российской Федерации от участников консолидированной группы налогоплательщиков в текущем финансовом году, на очередной финансовый год и плановый период и о факторах, оказывающих влияние на планируемые поступления налога на прибыль организаций.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в финансовых органах субъектов Российской Федерации имеют должностные лица, определяемые руководителями этих финансовых органов.

(п. 9 введен Федеральным законом от 03.08.2018 N 302-ФЗ)

10. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения о доходах физических лиц, поступившие, в том числе в электронной форме с использованием системы межведомственного электронного взаимодействия, органам субъектов Российской Федерации, уполномоченным в сфере социальной защиты населения, в целях, связанных с предоставлением государственной социальной помощи, мер социальной защиты (поддержки), установленных законодательством Российской Федерации о государственной социальной помощи, актами Президента Российской Федерации, актами Правительства Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в органах субъектов Российской Федерации, уполномоченных в сфере социальной защиты населения, имеют должностные лица, определяемые руководителями таких органов.

(п. 10 введен Федеральным законом от 26.03.2020 N 68-ФЗ)

Источник