Какие данные содержатся в регистрах

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета, регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Для целей настоящего Федерального закона под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни), под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки). Не являются мнимыми объектами бухгалтерского учета резервы, фонды, предусмотренные законодательством Российской Федерации, и расходы на их создание.

(часть 2 в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

3. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

8. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

9. В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

Открыть полный текст документа

Источник

Добавить в «Нужное»

Актуально на: 21 февраля 2020 г.

В этом материале приведем перечень учетных регистров бухгалтерского учета.

Регистры бухучета

Напомним, что регистры бухгалтерского учета – это вид бухгалтерских документов, предназначенных для регистрации, систематизации и накопления информации, которая содержится в первичных документах, принятых к бухучету (ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Бухгалтерские регистры – это не только основа для сводного отражения информации на счетах учета. Учетные регистры в бухгалтерском учете используются для составления бухгалтерской отчетности.

Регистры бухгалтерского учета по назначению подразделяются на хронологические и систематические регистры, а по степени обобщения информации на синтетические регистры и регистры аналитического учета. К примеру, в отличие от хронологических систематические регистры бухгалтерского учета предназначены для обобщения информации об учетных объектах за определенный период, представляя сводные данные об оборотах и остатках в разрезе синтетических счетов.

Покажем, что такое регистры бухгалтерского учета на примере. Одним из наиболее распространенных регистров синтетического учета, широко применяемых бухгалтерами при составлении бухгалтерского баланса, является оборотно-сальдовая ведомость. В этом регистре за определенный период по каждому синтетическому счету приводится информация об остатке на начало периода, оборотах за период и сальдо на конец периода. Естественно, информация о сальдо и оборотах представляется раздельно по дебету и кредиту соответствующих счетов:

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | ||||||

| … | ||||||

| 99 | ||||||

| Итого | ||||||

Состав бухгалтерских регистров

Бухгалтерское законодательство предоставляет организации право самостоятельно разрабатывать формы и виды регистров бухгалтерского учета (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

Вопросы ведения регистров бухгалтерского учета также отданы на усмотрение организации. Так, регистры бухгалтерского учета могут вестись на бумажном носителе или в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Выбор организация делает сама.

Перечень регистров бухгалтерского учета для Учетной политики является обязательным разделом. Виды учетных регистров бухгалтерского учета при журнально-ордерной форме бухгалтерского учета наряду с ведомостями могут быть применены, в частности, следующие (Письмо Минфина СССР от 08.03.1960 № 63, Приказ Минфина РФ от 31.10.2000 № 94н):

| Наименование регистра бухгалтерского учета | Кредитуемый счет бухгалтерского учета |

|---|---|

| Журнал-ордер № 1 | 50 «Касса» |

| Журнал-ордер № 2 | 51 «Расчетные счета» |

| Журнал-ордер № 3 | 55 «Специальные счета в банках» |

| Журнал-ордер № 4 | 66 «Расчеты по краткосрочным кредитам и займам»; 67 «Расчеты по долгосрочным кредитам и займам» |

| Журнал-ордер № 6 | 60 «Расчеты с поставщиками и подрядчиками» |

| Журнал-ордер № 7 | 71 «Расчеты с подотчетными лицами» |

| Журнал-ордер № 8 | 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»; 68 «Расчеты по налогам и сборам»; 76 «Расчеты с разными дебиторами и кредиторами»; 79 «Внутрихозяйственные расчеты» |

| Журнал-ордер № 10 | 20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 29 «Обслуживающие производства и хозяйства»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 94 «Недостачи и потери от порчи ценностей»; 96 «Резервы предстоящих расходов»; 97 «Расходы будущих периодов» |

| Журнал-ордер № 11 | 40 «Выпуск продукции (работ, услуг); 41 «Товары»; 43 «Готовая продукция»; 45 «Товары отгруженные»; 46 «Выполненные этапы по незавершенным работам»; 62 «Расчеты с покупателями и заказчиками»; 90 «Продажи» |

| Журнал-ордер № 12 | 86 «Целевое финансирование» |

| Журнал-ордер № 13 | 01 «Основные средства»; 02 «Амортизация основных средств»; 80 «Уставный капитал» |

| Журнал-ордер № 15 | 84 «Нераспределенная прибыль (непокрытый убыток)»; 98 «Доходы будущих периодов»; 99 «Прибыли и убытки» |

| Журнал-ордер № 16 | 07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы» |

При ведении бухгалтерского учета в специализированных бухгалтерских программах в учетной политике может предусматриваться, что регистры бухгалтерского учета ведутся в виде специальных форм в электронном виде и на бумажных носителях, в основе которых лежат регистры, предусмотренные программой. Такими регистрами, формируемыми в бумажном виде или на компьютере (с электронной подписью), могут быть Главная книга, оборотно-сальдовая ведомость.

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Полный и бесплатный доступ к системе на 2 дня.

Источник

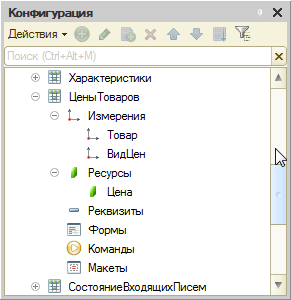

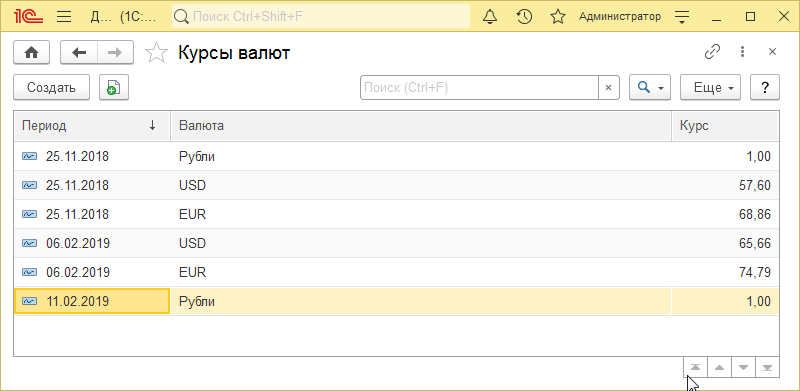

Регистры сведений — это прикладные объекты конфигурации. Они позволяют хранить в прикладном решении произвольные данные в разрезе нескольких измерений. Например, в регистре сведений можно хранить курсы валют в разрезе валют, или цены предприятия в разрезе номенклатуры и типа цен.

Структура

Информация в регистре сведений хранится в виде записей, каждая из которых содержит значения измерений и соответствующие им значения ресурсов.

Измерения регистра описывают разрезы, в которых хранится информация, а ресурсы регистра непосредственно содержат хранимую информацию. Например, для регистра сведений Цены товаров, который имеет следующую структуру:

записи, хранимые в базе данных, будут выглядеть следующим образом:

Вместе с каждой записью, находящейся в регистре сведений, можно хранить дополнительную произвольную информацию. Для этого служат реквизиты регистра сведений.

Периодичность

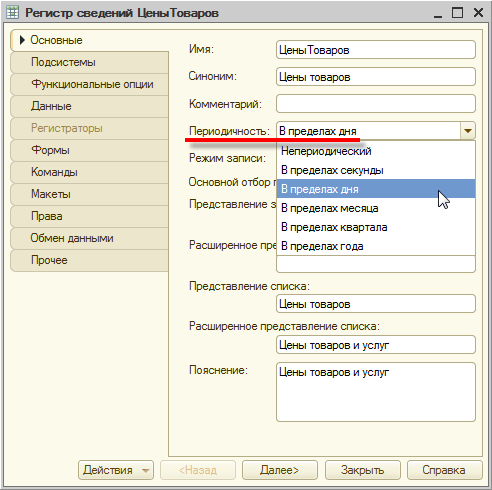

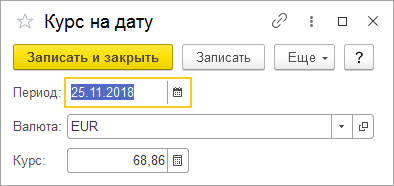

Одной из возможностей регистра сведений является хранение данных не только в разрезе указанных измерений, но и в разрезе времени. Разработчик может указать минимальную периодичность, с которой записи будут заноситься в регистр:

В этом случае к каждой записи регистра будет добавляться поле Период, хранящее дату, которой были внесены записи в регистр. Использование периодичности регистра сведений позволяет не просто хранить статические данные, но и отслеживать их изменение во времени.

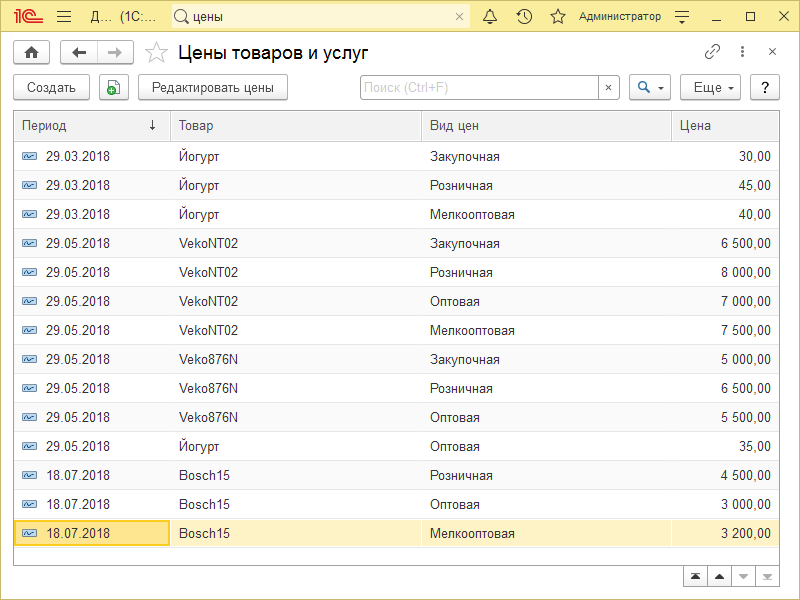

Например, периодический регистр сведений Цены товаров может не только хранить информацию о том, какова цена на определенную номенклатуру сейчас, но и о том, как она изменялась в прошлом (или будет изменяться в будущем):

Подчинение регистратору

Внесение изменений в регистр сведений может выполняться как вручную, так и при помощи документов. В случае, когда изменения в регистр сведений вносятся с помощью документов, к каждой записи регистра добавляется специальное поле, в котором хранится информация о регистраторе — документе, с которым связана эта запись. В процессе создания прикладного решения разработчик указывает, какой именно режим записи будет использоваться данным регистром сведений:

Использование режима записи Подчинение регистратору может потребоваться в случае, когда логика работы прикладного решения требует того, чтобы изменения, выполняемые в регистре сведений, были жестко связаны с документами, фиксирующими факты хозяйственной деятельности.

Например, изменение цен компании может производиться только определенным кругом лиц, и каждое такое изменение должно сопровождаться «бумажным» документом. В этом случае можно использовать режим подчинения регистратору, при котором изменение цен может быть выполнено только специальным документом — Изменение цен товаров.

Уникальность записей

Система обеспечивает контроль уникальности записей, хранящихся в регистре сведений. Таким образом, в регистре сведений не может находиться двух одинаковых записей. Одинаковыми считаются записи, у которых совпадает ключ записи. Ключ записи формируется системой автоматически, на основании значений, содержащихся в полях записи, и зависит от вида регистра сведений.

В общем случае в формировании ключа записи будут участвовать значения регистратора, периода и значения измерений. Таким образом, например, в непериодическом регистре сведений Цены товаров с независимым режимом записи не может существовать двух записей о розничной цене конфет ассорти. Точно так же, как в периодическом регистре сведений Цены товаров, подчиненном регистратору, не может существовать двух записей о розничной цене конфет ассорти, внесенных одной и той же датой, одним и тем же документом Изменение цен товаров.

Формы

Для того чтобы пользователь мог просматривать и изменять данные, содержащиеся в регистре сведений, система поддерживает несколько форм представления регистра. Система может автоматически генерировать все нужные формы регистра. Наряду с этим разработчик имеет возможность создать собственные формы, которые система будет использовать вместо форм по умолчанию:

Форма списка

Для просмотра данных, содержащихся в регистре сведений, используется форма списка. Она позволяет выполнять навигацию по регистру, добавлять, помечать на удаление и удалять записи регистра. Форма списка позволяет выполнять сортировку и отбор отображаемой информации по нескольким критериям:

Форма записи

Для просмотра и изменения отдельных записей регистра сведений используется форма записи. Как правило, она представляет данные в удобном для восприятия и редактирования виде:

Функциональные возможности регистра сведений

Основными функциональными возможностями, которые предоставляет регистр сведений разработчику, являются:

- создание, изменение и удаление записей;

- выбор записей в заданном интервале по заданным критериям;

- выбор записей по регистратору;

- получение значений ресурсов записей, соответствующих указанному периоду и значениям измерений;

- получение значений ресурсов наиболее ранних и наиболее поздних записей регистра, соответствующих указанному периоду и значениям измерений.

Источник

Регистр бухгалтерского учёта (учётный регистр) — элемент организации бухгалтерского учёта на предприятии, предназначенный для систематизации и накопления информации, содержащейся в принятых к учёту первичных документах, для отражения на счетах бухгалтерского учёта и в бухгалтерской отчетности.

Определение[править | править код]

По определению ряда экономистов учётный регистр — это документы в виде специальных табличных форм, регистрирующие группировки и обобщения данных бухгалтерского учёта о наличии хозяйственных средств и операциях над ними, хранящие всю учётную информацию, которая служит основой для составления бухгалтерской отчётности предприятия и оперативного учёта[1].

Формы учётных регистров[править | править код]

Учётные регистры различаются[1]:

- по внешнему оформлению: бухгалтерские книги (журналы), ведомости на отдельных листах и карточках, машинограммы;

- по объёму содержания: синтетические регистры (учёт общих итоговых сумм на основании заранее сгруппированной информации только в денежном выражении с указанием корреспондирующих счетов без поясняющего текста (например, журнал-ордер, ведомость)) и аналитические регистры (записи с пояснениями по каждому документу в отдельности или группам однородных документов);

- по назначению: хронологические, систематические и комбинированные;

- по форме: односторонние, двусторонние, табличные и шахматные;

Реквизиты регистра бухгалтерского учёта[править | править код]

Согласно статье 10 Федерального Закона 402-ФЗ «О бухгалтерском учете» установил с 1 января 2013 года дополнительные требования к ведению и оформлению регистров. Так, обязательными признаками этих документов стали:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учёта;

- величина денежного измерения объектов бухгалтерского учёта с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов

Ведение регистров бухгалтерского учёта[править | править код]

Согласно ст.10 Федерального Закона 402-ФЗ «О бухгалтерском учете» данные, содержащиеся в первичных учётных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учёта. Формы регистров бухгалтерского учёта утверждает руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Регистр бухгалтерского учёта составляется на бумажном носителе и/или в электронном виде. В регистре бухгалтерского учёта допускаются исправления ответственными за ведение указанного регистра. Сами исправления в регистре бухгалтерского учёта должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Согласно статье 29 Федерального Закона 402-ФЗ «О бухгалтерском учете» регистры бухгалтерского учёта, подлежат хранению предприятиями в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

На регистры не распространяется понятие коммерческой тайны с 2013 года.

Примечания[править | править код]

Источник

Бухгалтерские регистры нужны для контроля за финансовыми потоками компании. С их помощью информацию о предприятии сначала систематизируют и классифицируют, затем регистрируют, а далее хранят в течение как минимум 4-х лет с наступления налогового периода. При этом составление и регистрация ведомостей — не прихоть российских предпринимателей, а прямая обязанность при осуществлении коммерческой деятельности: за отсутствие бухгалтерской документации компанию и ответственных лиц штрафуют, а в перспективе это может привести и к более тяжелым последствиям. В связи с этим понимание того, что такое бухгалтерские регистры и зачем они нужны, важно для руководителей предприятий и их бухгалтеров. Подробности — в настоящей статье.

Что такое регистры бухгалтерского учета и зачем они нужны?

Деятельность предприятий, особенно крупных, напрямую зависит от грамотного контроля финансовых потоков, а также от отслеживания итогового баланса предприятия. Именно этим занимается бухгалтерия: без ее работы предприятиям самого разного масштаба было бы крайне сложно развиваться.

Кроме того, даже если руководитель предприятия желал бы обойтись без подобного финансового самоконтроля, согласно Федеральному Закону от 06.12.2011 N 402, юридические лица обязаны отправлять в ФНС данные о балансе, задолженностях и прочем. В совокупности это означает, что обойти требование о бухучете просто невозможно, но и ненужной бюрократизацией это также не является, т.к. самоконтроль способствует росту предприятия.

Ответ на главный вопрос — что такое регистры бухгалтерского учета простыми словами — звучит так: это средство систематизации бухданных. Выглядят они как счетные таблицы, построенные таким образом, чтобы был ясен имеющийся баланс и источники активов и пассивов.

С помощью регистров учитывается отчуждение прав на какую-либо собственность в компании, передвижение финансовых средств и прочие процессы. Далее все эти бумаги направляются в Федеральную Налоговую Службу (ФНС). Так все данные о компании, ее балансе, открытых депозитах и кредитах регистрируется в государственных органах.

Справка: реестры бухгалтерского учета находятся под защитой коммерческой тайны. Это легко понять, если учесть, что используемые при регистрации бухгалтерские регистры — это код всего официального дохода предприятия, его долгов, адресатов отчислений, заработных плат сотрудников и т.п. Любой, кто овладел бы такими данными до поправки в российское законодательство, мог бы использовать их как средство для подрыва конкурентного бизнеса.

Регистры бухучета отражают все расходы и доходы предприятия, но делать это можно по-разному в зависимости от удобства и преследуемых бухгалтером целей. Поэтому существует классификация регистров, позволяющая каждому предпринимателю подстроиться под нынешнюю ситуацию в бизнесе.

Классификация учетных регистров бухгалтерского учета

В зависимости от того, каким образом бухгалтерия желает структурировать данные о предприятии, регистры делятся на:

- Систематические. Такой вид учетного регистра предназначен для записи по бухгалтерскому счету, привязанному к предприятию. Это позволяет отслеживать сальдо организации (т. н. сальдовая ведомость), общий баланс и т.д. Пример систематического регистра — главная книга предприятия;

- Хронологические. Отличие от систематического типа заключается в заполнении данных в соответствии с мерой их поступления. Другими словами, все поступления и изменения в бухданных фиксируются без привязки к счету, но с указанием даты события. Пример — журнал регистрации, кассовая книга и т.д.;

- Синхронистические. Объединяют в себе признаки обеих предыдущих групп: записи ведутся с привязкой и к бухгалтерскому счету, и с указанием даты события. Наиболее распространенным документом с таким типом регистра является журнал-ордер.

Помимо вышеперечисленных видов регистров бухгалтерского учета, ведение перечня для учетной политики классифицируется также по содержанию и объему записей:

- Аналитические. Регистры такого рода позволяют систематизировать данные по какому-либо одному признаку (например, суммировать данные о зарплатах сотрудникам). В результате руководитель и бухгалтерия организации могут проанализировать конкретную составляющую бизнеса;

- Синтетические. В данном случае систематизация происходит по принципу однородности документов: в отдельную группу аккумулируются все имеющиеся в организации бумаги, принадлежащие к какому-либо классу документов. Они, как правило, обладают денежным эквивалентом. Пример — главная книга организации;

- Комплексные. Имеют признаки как аналитического, так и синтетического регистра, применяются в большинстве случаев при заполнении журнала-ордера.

Какая бывает форма у регистров?

Они делятся не только по внешнему виду, но также по форме построения.

Форма построения бывает:

- Односторонняя или двухсторонняя. Данные заполняются в журнале согласно выбранной форме (наиболее распространена двухсторонняя форма заполнения);

- Шахматная. В таком случае данные делятся по какому-либо признаку — например, активы и пассивы организации — и заполняются в клетках под углом друг к другу. Как правило, в качестве разделяющих данных берут имеющиеся дебеты и кредиты. Дебеты строятся по горизонтали журнала, а кредиты — по вертикали.

Помимо формы построения, у каждого регистра имеется документ, специализированный под его использование. Это называется внешней формой регистра.

- Всевозможные карточки. На специальном бланке с таблицей бухгалтер заполняет те или иные данные. По состоянию на 2020 год можно разделить контокоррентные, многоколончатые и инвентарные карточки — к примеру, карточка для аналитического учета расходов предприятия;

- Книги. Выглядят как разграфленные и сшитые регистры, насчитывающие, как правило, больше двухсот бумаг. Каждая страница книги имеет нумерацию и подпись главного бухгалтера. Самые известные в этой области книги — главная книга организации, книга по учету основных средств, кассовая книга, а также журнал регистрации;

- Так называемые «свободные листы». Увеличенные карточки, чей функционал мало отличается от простых бланков — свободный лист лишь дает чуть большее представление о состоянии компании. Часто на свободных листах печатают различные ведомости;

- Машинограммы. То же самое, что было указано выше. Разница заключается в том, что эти документы составляются или печатаются при помощи компьютеров. На данный момент количество документов, заполненных с помощью техники, растет настолько большими темпами, что машинограммы могут утвердить в Правительстве РФ как устаревший вид регистров.

Как утверждаются и заполняются регистры?

До 2013-го года, когда в законодательство России были введены правки по части оформления бухгалтерских документов, все предприятия должны были фиксировать информацию на унифицированном бланке. Теперь же допустимо использовать любой подходящий для регистрации документ; нужно лишь в обязательном порядке привести в нем следующие данные:

- наименование самого документа;

- юридическое название компании, ведущей учет;

- временной охват документа;

- форма регистров и выбранный порядок классификации;

- указание всех валют и единиц измерения, приводимых в документе;

- ФИО и должность того человека, кто занимается бухучетом.

Утвердить документ в обязательном порядке должен тот человек, кто ответственен за бухучет (как правило, главный бухгалтер): документация должна быть подписана и заверена печатью организации.

Обратите внимание: ранее вносить правки в заполненный унифицированный бланк было запрещено. Теперь же, начиная с 2013-го года, аккуратные исправления в документации стали допустимым явлением.

Нюансы внесения правок

Лицо, ведущее бухгалтерский учет предприятия, несет прямую ответственность за сообщение ложных сведений, за сокрытие данных и их искажение. Из этого вытекает одновременно два пункта: с одной стороны, желание исправить документ должно поощряться, с другой — наказываться, так как это вносит путаницу в контроль над организацией.

Поэтому исправление ошибок допускается, но лишь при соблюдении правил. Если хотя бы одно из них будет нарушено, при этом бланк будет отправлен вместе с остальными документами в ФНС или иные органы, организация подвергнется штрафным санкциям.

- Первый метод: можно зачеркнуть ошибочные сведения одной ровной линией, а сверху, над ошибочными данными, вписать верные сведения. Изменения нужно здесь же заверить подписью того лица, кто ответственен за бухгалтерский учет компании;

- Второй метод, так называемый «метод сторно»: ничего не зачеркивая, нужно вписать красными чернилами дополнительную запись в том окне, где была допущена ошибка. При этом внесенные изменения так же нужно заверить подписью;

- Рядом с исправлением следует указать дату внесения правок;

- Пользоваться при исправлении корректорами, ластиками, лезвием и т.д. крайне не рекомендуется: государственные органы при прочтении документа должны видеть первоначально написанные данные;

- В дополнение ко всему вышеуказанному, в регистр, где была допущена ошибка, нужно вписать краткое и содержательное объяснение подобных исправлений. Например: «При заполнении документа данные о коммерческих доходах были перепутаны с данными о расходах предприятия за последний квартал».

Порядок хранения

Хранить бухгалтерскую документацию нужно в сухих, защищенных от прямого солнечного света местах, идеально для этого подходят закрытые стеллажи, шкафы и сейфы.

Сроки хранения регламентированы главным образом ст. 29 «О бухгалтерском учете» и пп. 8 п. 1 статьи 23 Налогового кодекса РФ. В первом документе указан срок не менее 5-ти лет после отчетного года, во втором — в течение как минимум четырех лет с момента наступления налогового периода.

Такие сроки хранения устанавливаются государством в связи с необходимостью в определенных ситуациях обращаться к архивным документам. Часто документы запрашивают в связи с каким-либо судебным разбирательством, причем необязательно напрямую связанным с компанией — это может быть судебная тяжба у одного из ее сотрудников, например.

Следует помнить, что некоторые регистры нужно хранить дольше указанных выше сроков. Так, например, ведомости по заработным платам нужно хранить не менее 75 лет с момента их регистрации.

Пример бухгалтерского регистра

Одним из наиболее распространенных регистров является оборотно-сальдовая ведомость. Она не только проста в заполнении, но также необходима к заполнению любому коммерческому предприятию: фактически, именно эта ведомость отражает нынешний баланс предприятия, а также его общую капитализацию.

Поэтому в качестве образца можно использовать именно сальдовую ведомость. Выглядит она достаточно просто: содержание делится на смысловые блоки «Сколько было до учета», «Во время учета» и «К концу учетного периода». Составляется таблица с делением на два подблока под каждым столбцом (блоки «Дебет» и «Кредит», основные в бухгалтерском учете).

Скачать редактируемый пример-таблицу в формате rtf.

Опытному бухгалтеру заполнить такую таблицу совсем несложно, тем более в бух. документации сальдовые ведомости — практически самой простой тип регистра. Однако он дает хорошее начальное понимание того, как выглядит регистр и зачем он нужен, а также как его заполнять.

Видео по теме

Источник