Какая из статей не содержится в отчете об изменениях капитала

Отчёт об изменениях капитала (форма №3) — отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределенной прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Кроме того, в этой форме указывают корректировки в связи с изменением учетной политики и исправлением ошибок.

Все данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года — отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду.

Отчет об изменениях в капитале должен представлять следующую информацию:

- 1) чистую прибыль или убыток за период;

- 2) каждую статью доходов и расходов, прибылей и убытков, которые согласно требованиям МСФО признаются непосредственно в капитале, и сумму таких статей;

- 3) кумулятивный эффект изменений в учетной политике и корректировку фундаментальных ошибок, рассматриваемую в МСФО 8 «Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике».

Отчёт об изменениях капитала состоит из 3 разделов:

- – Раздел I «Движение капитала»;

- – Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- – Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали операции с капиталом (изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

Показатели раздела группируются внутри периода по группам «Увеличение капитала» и «Уменьшение капитала»;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» состоит из трёх частей:

- 1. Капитал всего;

- 2. В том числе нераспределенная прибыль (непокрытый убыток);

- 3. В том числе другие статьи капитала, по которым осуществлены корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.

В новой формой Отчета об изменениях капитала графа «Код» не предусмотрена, однако согласно п.5 Приказа № 66н в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу. Новой формой также не предусмотрены свободные строки, однако пунктом 4 Приказа № 66н законодатели обозначили право организаций самостоятельно вводить для этих целей дополнительные строки. В соответствии с п.4 Приказа №66н организациям разрешается самостоятельно определять детализацию показателей по статьям всех отчетов.

Отчет об изменениях капитала подписывают руководитель фирмы и ее главный бухгалтер.

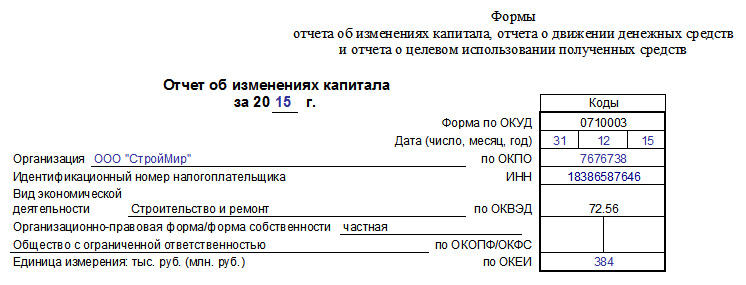

Заголовочная часть отчета оформляется аналогично заголовочной части баланса.

Табличная часть отчета заполняется в тысячах или миллионах рублей (код 384 или 385).

Раздел 1 Движение капитала.

Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие причины изменения капитала, а справа по графам представлены статьи капитала:

- – графа 3 «Уставный капитал» – здесь показываются изменения уставного капитала за отчетный и предшествующий годы. Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам указываются источники увеличения (причины уменьшения). Изменение уставного капитала отражают на счете 80 «Уставный капитал».

- – графа 4 «Собственные акции, выкупленные у акционеров». В этой графе отражают стоимость акций, которые выкуплены компанией у акционеров по их требованию или по решению совета директоров. Общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

- – графа 5 «Добавочный капитал». В графе 5 отражают данные о движении добавочного капитала фирмы. Он изменяется, например, в результате переоценки основных средств. Для заполнения графы 5 используются данные, отраженные по счету 83 «Добавочный капитал».

- – графа 6 «Резервный капитал». Резервный капитал фирмы формируют за счет нераспределенной прибыли. Это обязаны делать все акционерные общества. При этом размер резервного капитала должен быть не менее 5% величины уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

- – графа 7 «Нераспределенная прибыль (непокрытый убыток)». Здесь отражают информацию о движении нераспределенной прибыли (непокрытого убытка) фирмы. Она формируется из прибыли, оставшейся после уплаты налога на прибыль и отчислений в резервный капитал.

Для заполнения графы 7 используются данные по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

– графа 8 «Итого» = сумма всех вышеперечисленных строк.

В разделе 2 отчета отражаются корректировки собственного капитала по состоянию на 31 декабря:

- – года, предшествующего отчетному (прошлый год);

- – года, предшествующего предыдущему (позапрошлый год).

Обратим внимание: заполнять раздел 2 необходимо лишь в случаях, когда в отчетном году фирма изменила учетную политику или исправила существенные ошибки предыдущих отчетных периодов.

В разделе 3 отчета приводится информация о размерах чистых активов компании по состоянию на 31 декабря:

- – отчетного года;

- – предыдущего (прошлого) года;

- – года, предшествующего предыдущему (позапрошлого).

Помимо заполнения отчета об изменении капитала величина чистых активов нужна также:

- – для контроля за размером уставного капитала;

- – для определения расчетной цены акции.

Дело в том, что уставный капитал ООО или АО не может быть меньше стоимости чистых активов.

Если величина чистых активов по итогам года окажется меньше размера уставного капитала, его нужно будет уменьшить до величины чистых активов (после уведомления всех кредиторов). Если в результате уменьшения уставный капитал окажется меньше минимального, фирма должна быть ликвидирована.

В справке указываются данные о чистых активах на начало и конец отчетного года и полученных из бюджета и внебюджетных фондов средствах на расходы по обычным видам деятельности и на расходы по капитальным вложениям, в том числе по направлениям расходов за отчетный и предыдущий годы.

Рассматривая отчет об изменениях капитала ОАО «Альметьевский трубный завод» можно заметить, что за год увеличение уставного капитала организации не произошло. А также резервный капитал остался неизмененным. Увеличения произошли в частях добавочного капитала и нераспределенной прибыли.

Источник

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Скачать пустую форму отчета об изменениях капитала .xlsСкачать образец заполнения отчета об изменениях капитала .xls

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

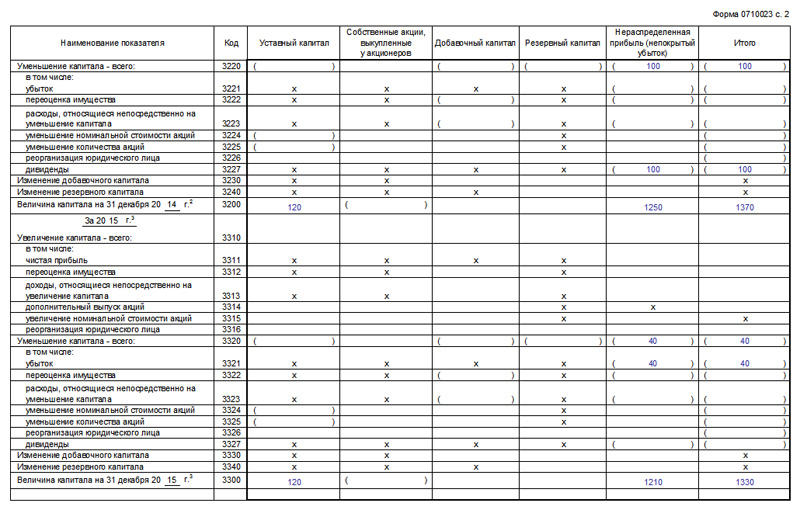

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

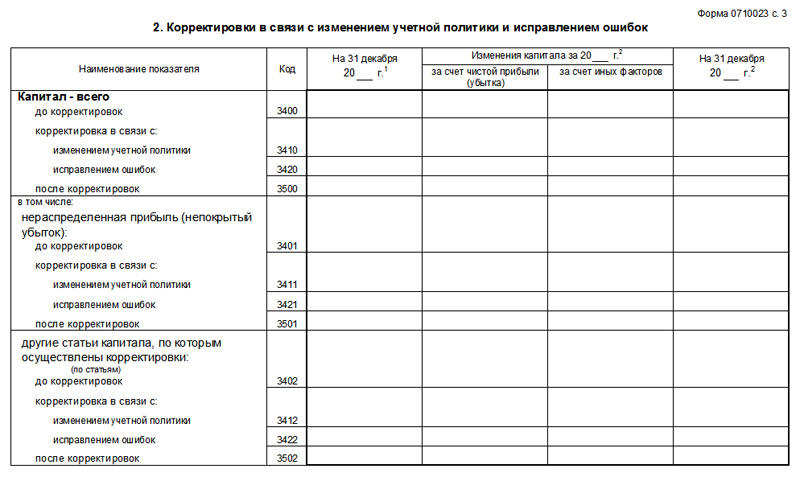

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Источник

87. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и др.) организации.

При этом Положение по бухгалтерскому учету “Бухгалтерская отчетность организации” ПБУ 4/99 требует от хозяйственных товариществ и обществ отчета об изменениях капитала, который должен содержать как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица (слияние, присоединение), за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала, уменьшении капитала с выделением раздельно уменьшения за счет уменьшения номинала акций, за счет уменьшения количества акций, за счет реорганизации юридического лица (разделение, выделение), за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала, величине капитала на конец отчетного периода.

88. Для целей отражения в бухгалтерской отчетности акционерного общества информации по учредителям организации, стадиям формирования капитала и видам акций рекомендуется учитывать положения, приведенные в письме Министерства финансов Российской Федерации от 23 декабря 1992 г. N 117 “Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий” (по заключению Министерства юстиции Российской Федерации от 2 ноября 1994 г. N 07-01-654-94 указанный документ в государственной регистрации не нуждается). При отсутствии указанной информации в бухгалтерском балансе при отражении данных по группе статей “Уставный капитал” она должна быть приведена как расшифровка к статье “Уставный (складочный) капитал” отчета об изменениях капитала или в пояснительной записке.

89. Учитывая, что в бухгалтерском балансе в соответствии с требованиями нормативных документов по бухгалтерскому учету остатки фондов (фонд потребления, фонд накопления и прочие), образованных в соответствии с учредительными документами организации и принятой учетной политикой за счет прибыли, оставшейся в распоряжении организации (нераспределенной прибыли), не отражаются, организацией соответствующие расшифровки, характеризующие направления использования прибыли, оставшейся в распоряжении организации, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, в частности в отчете об изменениях капитала или пояснительной записке. Порядок отражения данных о видах образуемых резервов и фондов, а также об изменении их остатков на конец отчетного периода определяется организацией самостоятельно при разработке и принятии ею форм бухгалтерской отчетности на основе образцов форм, приведенных в Приказе Министерства финансов Российской Федерации от 13 января 2000 г. N 4н “О формах бухгалтерской отчетности организаций”.

90. В отчете об изменениях капитала в разделе “Капитал” приводятся данные о движении всех его составляющих: остатки на начало отчетного года, поступление (уменьшение) за отчетный период, остатки на конец отчетного года.

По статье “Уставный (складочный) капитал” в графе 3 “Остаток на начало года” организация показывает сумму уставного (складочного) капитала на начало отчетного года, зафиксированную в зарегистрированных в установленном порядке учредительных документах. В случае увеличения в течение отчетного года уставного (складочного) капитала в установленном порядке соответствующая сумма отражается в графе 4 указанной статьи, а в случае уменьшения – в графе 5. При этом уменьшение уставного (складочного) капитала, например, возможно в случае изъятия вкладов участниками (учредителями), аннулирования собственных акций акционерным обществом, уменьшения вкладов или номинальной стоимости акций при доведении размера уставного капитала до величины чистых активов.

91. По статье “Добавочный капитал” отражается движение добавочного капитала, например в виде прироста стоимости имущества организации в результате его дооценки в соответствии с установленным порядком, принятия к учету имущества в результате осуществления капитальных вложений, полученного эмиссионного дохода. В случае погашения задолженности по взносам в уставный (складочный) капитал, выраженной в иностранной валюте, курсовые разницы отражаются также по указанной статье.

В графе 3 “Остаток на начало года” по указанной статье отражается сумма добавочного капитала, числящегося на конец прошлого года с учетом проведенной на начало отчетного года переоценки основных средств в соответствии с установленным порядком.

В графе 4 “Поступило в отчетном году” отражается присоединение собственных источников капитальных вложений по принятым в эксплуатацию объектам основных средств, в случаях достройки, дооборудования, реконструкции объектов основных средств и т.п.

В графе 5 отражается уменьшение добавочного капитала, связанное с направлением средств добавочного капитала на увеличение в установленном порядке уставного капитала, погашение убытка, выявленного по результатам работы организации за год. В течение отчетного года организацией добавочный капитал может быть уменьшен при списании соответствующей его суммы в целях выявления финансового результата от выбытия объектов основных средств, ранее подвергавшихся дооценке в установленном порядке.

При составлении отчета об изменениях капитала рекомендуется выделять из статьи “Добавочный капитал” как в том числе данные об изменении (увеличении или уменьшении) данных о приросте стоимости имущества по переоценке, числящихся в бухгалтерском учете по отдельному субсчету счета учета добавочного капитала. В случае уменьшения стоимости основных средств, например, в результате переоценки при недостаточности или отсутствии учтенных сумм добавочного капитала в связи с принятием к учету этого объекта основных средств в результате капитальных вложений, его достройки, дооборудования, реконструкции, дооценки к уменьшению следует принимать нераспределенную часть прибыли, оставшуюся в распоряжении организации.

92. По статье “Резервный фонд” в графе 3 раздела “Капитал” отражается сумма резервного фонда, создаваемого в соответствии с законодательством Российской Федерации, на начало отчетного года.

При направлении указанного резерва в соответствии с законодательством Российской Федерации на покрытие убытков, на погашение облигаций акционерного общества и выкуп его акций в случае отсутствия иных средств соответствующие суммы отражаются в графе 5 статьи “Резервный фонд”.

93. При формировании данных отчета об изменениях капитала данные о нераспределенной прибыли прошлых лет и отчетного года (непокрытом убытке прошлых лет и отчетного года) могут показываться по одной статье или раздельно. При этом нераспределенная прибыль может отражаться в отчете об изменениях капитала как остаток прибыли, оставшейся в распоряжении организации, после образования в соответствии с законодательством Российской Федерации резервного фонда, с выделением в том числе фондов и резервов, образуемых организацией в соответствии с учредительными документами. Организация может отражать образуемые в соответствии с учредительными документами фонды и резервы обособленно по соответствующим статьям раздела “Капитал” отчета об изменениях капитала. В этом случае нераспределенная прибыль будет исчисляться как часть прибыли, оставшейся в распоряжении организации, за минусом сумм образованных фондов, сумм, направленных в соответствии с принятыми решениями на покрытие убытка, выплату дивидендов и пр. Принятый организацией порядок раскрытия информации об изменениях капитала необходимо учесть при разработке и принятии организацией формы отчета об изменениях капитала.

94. По статье “Целевые финансирование и поступления” отражается движение средств, полученных некоммерческой организацией из соответствующих источников на цели своей деятельности (с соответствующей расшифровкой источников поступлений). Данные по указанной статье учитываются при определении итогов по разделу “Капитал” отчета об изменении капитала.

95. В разделе “Резервы предстоящих расходов” отчета об изменениях капитала отражаются данные о наличии на начало и конец отчетного периода резервов предстоящих расходов, образуемых организацией в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства финансов Российской Федерации от 29 июля 1998 г. N 34н (зарегистрировано в Министерстве юстиции Российской Федерации 27 августа 1998 г., регистрационный номер 1598), и принятой учетной политикой, движении средств каждого резерва в течение отчетного периода.

Также в этом разделе отражаются данные о наличии на начало и конец отчетного периода оценочных резервов, образуемых организацией в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (резервы по сомнительным долгам, резервы под обесценение вложений в ценные бумаги), движении средств каждого резерва в течение отчетного периода.

96. В отчете об изменениях капитала при отражении данных по графе 3 “Остаток на начало года” показываются остатки фондов и целевых поступлений, соответствующие остаткам их по данным предыдущей годовой бухгалтерской отчетности, с учетом произведенной реорганизации организации.

По статье “Оценочные резервы” в графе 3 отражается сумма резервов, образованных в конце предыдущего года в соответствии с установленным порядком и принятой учетной политикой организации.

97. В графе 4 “Поступило в отчетном году” отражаются суммы отчислений от прибыли, поступлений из бюджета и иных источников в фонды и целевые средства.

В графе 4 по статье “Оценочные резервы” отражается сумма резервов, образованных в конце отчетного года (а также в течение отчетного года в разрешенных случаях) в соответствии с установленным порядком и принятой учетной политикой.

98. В графе 5 “Израсходовано (использовано) в отчетном году” показываются суммы фактических расходов фондов и целевого финансирования и поступлений или списания средств фондов, например на увеличение добавочного капитала в части использования фондов в качестве финансового обеспечения капитальных вложений и долгосрочных финансовых вложений, перевод средств из одного фонда в другой.

В части оценочных резервов по этой графе отражаются данные о списании за счет резервов по сомнительным долгам дебиторской задолженности, срок исковой давности по которой истек или нереальной для взыскания, а также данные об уменьшении резервов под обесценение вложений в ценные бумаги в случае списания с баланса ценных бумаг, а также неиспользованных остатков оценочных резервов, списанных в конце отчетного года на финансовые результаты. При этом в форме справочно приводятся суммы по каждому оценочному резерву, присоединенному в конце отчетного года к финансовым результатам.

99. Данные по графе 6 по каждой статье определяются как результат от сложения данных по графам 3 и 4, уменьшенный на данные по графе 5.

100. В разделе “Изменение капитала” отчета об изменениях капитала раскрывается информация об источниках увеличения капитала организации на конец отчетного года по сравнению с итоговыми данными раздела “Капитал”, отраженными в графе 3, а также причинах уменьшения капитала. При этом следует иметь в виду, что внутренние обороты, связанные с увеличением (уменьшением) одной составляющей капитала за счет уменьшения (увеличения) другой составляющей, отражаться в разделе “Изменение капитала” отчета об изменениях капитала не должны.

101. Организациям (кроме некоммерческих) данные об остатках средств целевого финансирования и поступлений (из бюджета, от других организаций и граждан), их использовании и остатках на конец отчетного периода следует приводить в отчете об изменениях капитала после раздела “Изменение капитала”.

102. Справочно в отчете об изменениях капитала организации (кроме некоммерческих) отражают данные о стоимости чистых активов для оценки степени ее ликвидности. При исчислении данного показателя все организации руководствуются порядком, изложенным в Приказе Министерства финансов Российской Федерации и Федеральной комиссии по рынку ценных бумаг от 5 августа 1996 г. N 71/149 “О порядке оценки стоимости чистых активов акционерных обществ” (по заключению Министерства юстиции Российской Федерации от 15 августа 1996 г. N 07-02-709-96 данный Приказ не подлежит государственной регистрации).

КонсультантПлюс: примечание.

Приказ Минфина РФ N 71, ФКЦБ РФ N 149 от 05.08.1996 утратил силу в связи с изданием Приказа Минфина РФ N 10н, ФКЦБ РФ N 03-6/пз от 29.01.2003.

103. Справочно в отчете об изменениях капитала организация также отражает данные о направлениях использования поступлений из бюджета и внебюджетных фондов (в части по обычным видам деятельности и капитальным вложениям во внеоборотные активы) и в сравнении с предыдущим отчетным годом. В случае получения целевых средств из бюджета или внебюджетных фондов на цели, связанные с чрезвычайными обстоятельствами, рекомендуется соответствующие данные также отразить справочно в отчете об изменениях капитала.

Источник