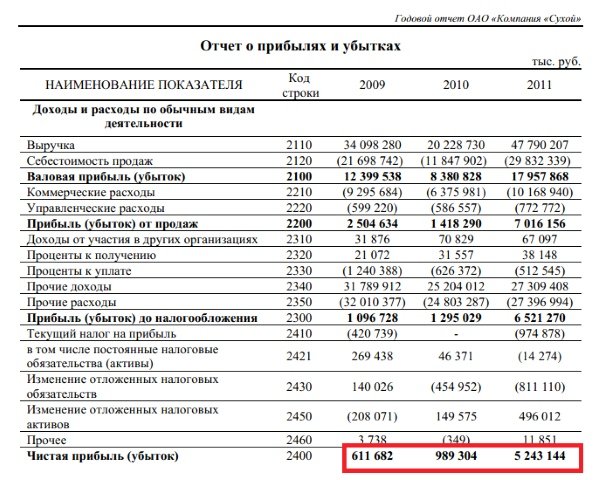

Какая информация содержится в отчете о прибылях и убытках

Определение

Отчет о прибылях и убытках (ОПУ) – это табличное представление финансовых результатов деятельности организации за определенный период. Наряду с Бухгалтерским балансом, Отчет о прибылях и убытках является одной из двух важнейших форм бухгалтерской отчётности (форма №2). Начиная с отчетности за 2012 год данную форму переименовали в “Отчет о финансовых результатах”, при этом суть и состав показателей не изменился.

Отчет о прибылях и убытка раскрывает ключевые финансовые показатели работы предприятия, такие как выручка, себестоимость продаж, коммерчески и управленческие расходы, прочие доходы и расходы, а также итоговый финансовый результат.

В отличие от Баланса, где данные приводятся по состоянию на определенную дату, Отчет о прибылях и убытках содержит показатели за определенный период нарастающим итогом с начала года (обычно, за 1-й квартал, полугодие, 9 месяцев, год).

Структура Отчета о прибылях и убытках

Отчет состоит из набора показателей, которые в сумме дают итоговый финансовый результат – чистую прибыль или убыток. Основные показатели деятельности организации идут в самом начале отчета – это выручка, себестоимость продаж, коммерческие и управленческие расходы – все это составляет финансовый результат (прибыль или убыток) от продаж, т.е. от основной деятельности организации, ради которой она и создавалась.

Далее идут показатели других доходов и расходов, таких как проценты к получению и уплате, прочие доходы и расходы, которые в сумме с полученным ранее результатам от продаж составляю показатель “Прибыль (убыток) до налогообложения”. После того, как от этого показателя вычтут налог на прибыль и прибавят изменение отложенных налоговых и активов и обязательств, получается итоговый финансовый результат – чистая прибыль или убыток за период.

Форма Отчет о прибылях и убытках

В настоящий момент действует форма Отчета о прибылях и убытках, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н “О формах бухгалтерской отчетности организаций”. Скачать бланк можно здесь. Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет.

Кому нужен Отчет о прибылях и убытках

Отчет о прибылях и убытках, как и Бухгалтерский баланс, составляют все организации, ведущие бухгалтерский учет. Если Бухгалтерский баланс показывает, каким имуществом владеет организация и каковы источники финансирования, то Отчет о прибылях и убытках показывает финансовые результаты работы организации и используется для оценки эффективности ее деятельности. ОПУ представляется вместе с Балансом в налоговые органы, органы государственной статистики. Отчет о прибылях и убытках тщательно изучают инвесторы, банки, выдающие кредит, партнеры, которые работают с предприятием.

Отчет о прибылях и убытках – основной источник информации для финансового анализа предприятия. Двух основных форм отчетности (Баланса и ОПУ) достаточно, чтобы рассчитать и оценить все основные коэффициенты и показатели предприятия (например, автоматически, используя специальную программу).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Отчет о прибылях и убытках: подробности для бухгалтера

- Учет долгосрочных договоров

… заказов напрямую в административные расходы Отчета о прибылях и убытках по мере понесения.

Коммерческие … списываются в состав коммерческих расходов Отчета о прибылях и убытках по мере понесения.

Процент … 081

Кт Отчет о прибылях и убытках – выручка

– 2 197 081

Дт Отчет о прибылях и убытках – себестоимость

… 650 714

Кт Отчет о прибылях и убытках – выручка

– 650 714

Дт Отчет о прибылях и убытках – Себестоимость

650 … в составе прочих расходов отчета о прибылях и убытках, а не в составе … - Практические аспекты учета сделок по объединению бизнеса в топливно-энергетическом секторе

…

6500

Обязательства

6000

1000

Индивидуальные отчеты о прибылях и убытках обеих компаний по состоянию на … о финансовом положении и консолидированный отчет о прибылях и убытках группы «М + Д» за год … только капитал материнского предприятия.

Консолидированный отчет о прибылях и убытках группы «М + Д» за год … - Информация по прекращаемой деятельности: изменения в ПБУ 16/02

13 июня 2019 года Минюст зарегистрировал Приказ Минфина России от 05.04.2019 № 54н, который внес изменения в действующее ПБУ 16/02 «Информация по прекращаемой деятельности». О том, как обновлено данное положение по бухгалтерскому учету и когда новшества будут обязательны к применению, – в нашем материале.

13 июня 2019 года Минюст зарегистрировал Приказ Минфина России от 05.04.2019 № 54н

[1]

, который внес изменения в действующее ПБУ 16/02 «Информация по прекращаемой деятельности». О том, как … - Управленческий учет запасов и подходы к списанию неликвидов

… себя управленческий баланс и управленческий отчет о прибылях и убытках, как правило, формируют отчеты по …

- Изменения в годовых формах бухгалтерской отчетности

В прошлых номерах журнала мы рассматривали изменения в части месячных и квартальных форм бухгалтерской отчетности. Теперь поговорим о годовых формах. Так за 2019 год бюджетным (автономным) учреждениям культуры придется по новым формам заполнять отчет о финансовых результатах и справку по заключению счетов. О порядке заполнения этих отчетов и пойдет речь в статье.

В прошлых номерах журнала мы рассматривали изменения в части месячных и квартальных форм бухгалтерской отчетности. Теперь поговорим …

- Учет расходов на услуги по предоставлению доступа на электронную торговую площадку

… периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между …

- Учет аренды в соответствии с МСФО 16

… отчетном периоде:

Дт

Амортизация (в отчете о прибылях и убытках)

Кт

Наколенная амортизация по праву …

Дт

Проценты по аренде (в отчете о прибылях и убытках)

Кт

Обязательства по аренде. - Расходы на сертификацию системы менеджмента: бухгалтерский и налоговый учет

…

предусмотрено, что расходы признаются в отчете о прибылях и убытках, в частности, путем их обоснованного … - Как провести переоценку ОС по отчету оценщика?

… отражены в бухгалтерском балансе и отчете о прибылях и убытках элементы финансовой отчетности.

Для оценки … - Учет затрат за услуги по предоставлению доступа к электронной торговой площадке

… периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между …

- Как налоговики ищут жертв для выездных проверок

… финансово-хозяйственной деятельности налогоплательщика (баланс, отчет о прибылях и убытках, общий анализ доходов, НДС, налога …

- Особенности формирования отчета о финансовых результатах (0503721) для автономных учреждений, производящих продукцию

При подготовке отчета о финансовых результатах учреждения (0503721) бухгалтеры зачастую сталкиваются с затруднениями в отражении производственной деятельности. Формирование указанного отчета регламентируется Инструкцией о подготовке отчетности бюджетных и автономных учреждений (приказ МФ РФ №33н от 25.03.2011 г. в ред. от 14.11.2017 г.). В ходе производственной деятельности организация получает доходы и несет связанные с этими доходами расходы, которые надо отразить в рассматриваемой форме. И …

- Дело ООО «Агриман» против налоговой: цель деловая или нет?

… данные бухгалтерского учета (балансы) и отчеты о прибылях и убытках за 2013-2016 годы. А …

- Арендуем коров: бухгалтерский учет

… включения в бухгалтерский баланс или отчет о прибылях и убытках объектов, удовлетворяющих определению элемента и …

- Центры финансовой ответственности (ЦФО) и их необходимость

… то же время разумном делении отчета о прибылях и убытках бизнеса на центры финансовой ответственности …

Источник

Отчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных способов бухгалтерской отчетности в рамках любого предприятия. Данный отчет подробно характеризует результат финансовой работы предприятия в отчетном периоде. Отчетность представляет особый интерес не только для владельца организации, но также для налоговых служб.

Что такое отчетность о прибылях и убытках?

Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

- Сравнительный анализ текущего отчетного периода с прошедшим для выявления положительных и отрицательных тенденций.

- Определение факторов, воздействующих на конечный финансовый результат деятельности.

- Изучение структуры, состава, а также динамики валовой прибыли, доходов от различных продаж, чистой прибыли и т.д.

- Определение эффективности деятельности той или иной организации, а также уровень выгоды вложений в это предприятие.

Отчетность о прибылях или убытках оформляется согласно установленной Министерством финансов форме №2. Знание этой формы обязательно необходимо для всех бухгалтеров и финансистов.

Структура отчета о прибылях и убытках

Структура отчета содержит в себе несколько компонентов:

- Доходы. Данная статья отчета состоит из любого рода вкладов, увеличивающих бюджет компании, не учитывая вклады собственников. Одной из наиболее важных статей в доходах является выручка. В выручку входят арендная плата, продажи, проценты и дивиденды, выплата за оказание услуг, роялти. Иные виды доходов по своей сути мало отличаются от выручки и служат для увеличения бюджета компании.

- Расходы. В расходы включены все операции, которые уменьшают экономические выгоды предприятия за счет растраты основного капитала в тех или иных направлениях. Расходы включают в себя различные убытки, а также формирующиеся в ходе работы предприятия естественные затраты.

- Валовая прибыль. Рассчитывается через вычет из выручки от реализации себестоимости реализованной продукции. Из полученной валовой прибыли вычитаются оставшиеся расходы, которые не вписывают в расход на производство.

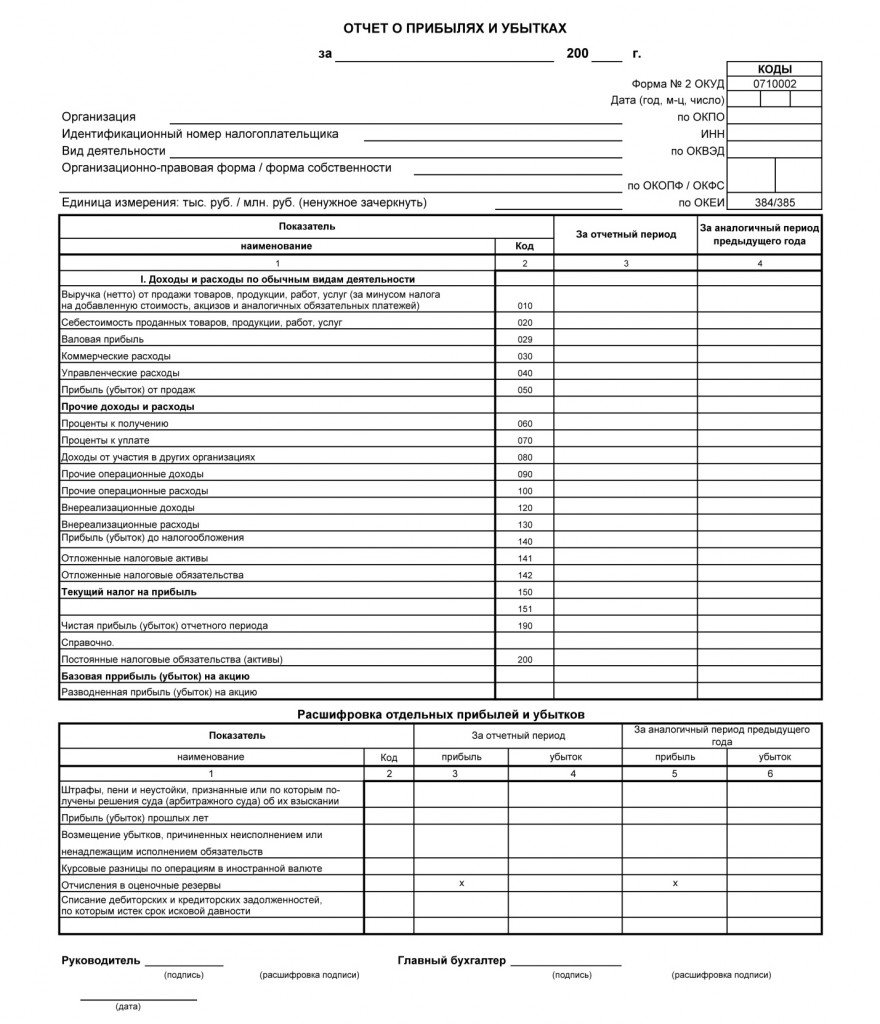

Бланк документа выглядит следующим образом:

Таким образом, целостная структура отчета включает в себя доходы и расходы со всеми их статьями, а также подробные вычисления для определения результативности работы предприятия.

Как составлять отчет о прибылях и убытках?

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

- Отчет о доходах с расходами по обычным видам деятельности. Согласно непосредственному характеру деятельности предприятия, оно само заявляет о том, какие из доходов и расходов относятся к обычным видам деятельности, а какие – нет. Например, обычным видом деятельности может считаться тот, доля доходов от которого составляет больше 5% от целостной суммы доходов.

- Прочие доходы и расходы. К таковым доходам и расходам приписывают операционные, внереализационные и чрезвычайные доходы либо расходы. При этом важно учитывать, что внереализационные и операционные расходы и доходы отражаются на одном счете (91), а чрезвычайные на другом (99).

- Определение финансового результата. В данной статье отражаются непосредственно расчеты, определяющие “чистый” доход предприятия или убыток от продаж в зависимости от эффективности работы. Данный расчет производится до учета налогообложения, поэтому показывает не до конца точные данные. Финансовый результат указывается под строкой 050.

- Расчеты по налогу на прибыль. Здесь необходимо указать размер налога на текущую прибыль. Он определяется согласно налоговому учету за отчетный срок. В бухгалтерских учетах обозначаемая сумма должна отразиться на счете 68.

- Подсчет чистой прибыли или убытка. В данном случае бухгалтеру потребуется указать чистую прибыль либо убыток с учетом различных нюансов за расчетный период. Форма предусматривает также написание чистой прибыли либо убытков за прошедший год для сравнительного анализа.

- Справочная информация. В качестве справочной информации Минфин рекомендует указывать сумму постоянных налоговых обязательств организации, а также размер базового и разводненного убытка (или прибыли) на одну акцию в соответствии со складывающейся экономической ситуацией.

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

Отчет о прибылях и убытках по МСФО

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затрат

Критерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

- выручку;

- прочие доходы;

- перемены в количестве остатков изготовленной продукции или незавершенного производства;

- сырье и материалы, которые были использованы;

- расходы на сотрудников;

- амортизационные и другие расходы;

- общие расходы;

- результаты подсчетов.

По назначению затрат

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

- выручку;

- себестоимость от продаж;

- валовую прибыль с прочими доходами;

- затраты и расходы, в том числе административные;

- конечная чистая прибыль.

Российская практика предусматривает классификацию затрат именно по функциональному назначению как наиболее эффективную для анализа деятельности предприятия.

Видео: Отчет о прибыли и убытках

Сложная тема простым языком: как правильно составлять отчет о прибылях и убытках, и для чего он нужен? Ответы на эти вопросы даст Станислав Фурта, известный бизнес-тренер:

В бухгалтерскую отчетность также входит заполнение отчета об убытках и прибылях согласно форме №2. Она позволит контролировать результативность предпринимательской деятельности.

Читайте также:

Источник

Отчет о прибыли и убытках — одна из двух основных форм бухотчетности, которые все юрлица обязаны составлять и представлять в проверяющие инстанции и иным заинтересованным лицам. Рассмотрим ее структуру, содержание и правила заполнения в 2019–2020 годах по полной и по упрощенной форме. Расскажем, где взять актуальный бланк и посмотреть заполненный образец. А также подскажем, где почитать о грядущих изменениях в порядке заполнения и сдачи бухотчетности и жестком повышении штрафов для тех, кто ее не сдает.

Что отражает отчет о прибыли и убытках

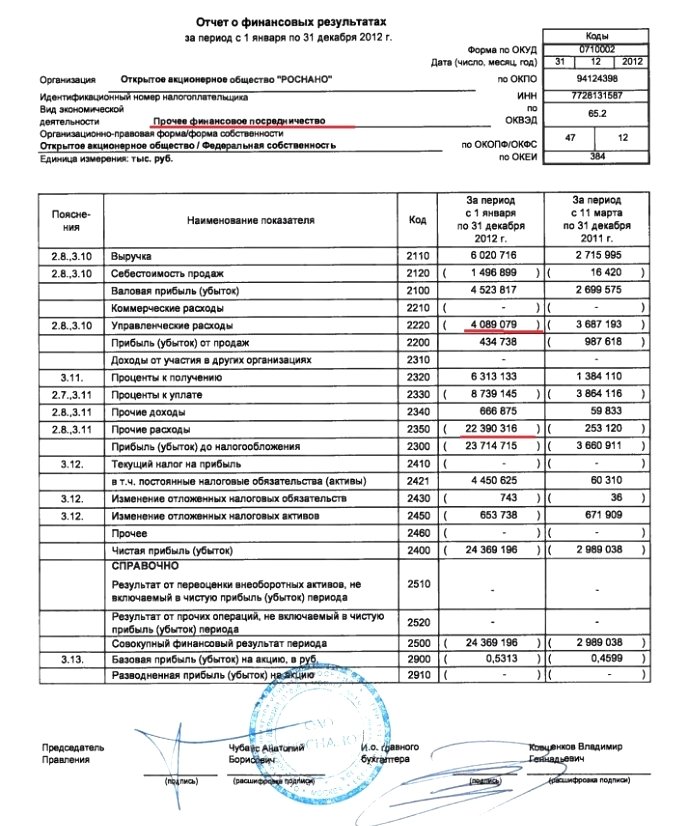

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

В 2019 году бланк отчета о финансовых результатах претерпел некоторые правки. В шапке документа:

- ОКВЭД заменен на ОКВЭД 2;

- единица измерения в млн.руб. упрзднена;

- исключен код “385.

Изменения в табличной части начнут действовать с отчетной кампании за 2020 год. Но обновленный бланк можно использовать и раньше. Основные правки в табличной части следующие:

- строка 2410 переименована «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- убрали строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- добавили строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Подробнее об изменениях читайте здесь.

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в ИФНС является годовая отчетность.

ОБРАТИТЕ ВНИМАНИЕ! Сдавать отчетность в Росстат теперь необязательно. Об этом и о других изменениях, которые произошли в порядке сдачи начиная с отчетности за 2019 год, читайте здесь. Также нужно иметь в виду, что в связи с введением режима нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая 2020 года срок сдачи бухгалтерской отчетности продлен до первого после карантина рабочего дня. Для большинства организаций крайней отчетной датой является 12.05.2020. Подробнее об этом читайте здесь.

Ее неотъемлемая составная часть – форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Какова структура формы 2 предприятия в 2019–2020 годах

Структура отчета о прибылях и убытках 2019–2020 годов соответствует действующей начиная с отчетности за 2011 год. В ней по-прежнему выделяются подлежащие заполнению:

- заголовочная часть отчета, в которой указывается период, за который он составлен, дата составления, приводятся все основные статистические коды (с их текстовой расшифровкой) и ИНН юрлица, а также порядок единицы измерения, в которой в отчет вносятся цифры;

- основная таблица, содержащая сам расчет финансового результата;

- справочная таблица;

- подпись руководителя и дата подписания.

В рекомендованном приказом № 66н бланке отчета под этими сведениями содержится текст примечаний, уточняющих порядок заполнения отдельных показателей формы.

Как и любая рекомендованная к использованию форма, отчет о прибылях и убытках может быть дополнен строками и графами или разработан самостоятельно с сохранением его смысловой нагрузки.

Содержание основной таблицы отчета

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

- пояснения, которые заполняют при наличии отклонений от предложенных формой строк или наличии в отчете цифр, требующих более подробного раскрытия;

- унифицированные наименования показателей (строки таблицы, в которых последовательно от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль, рассчитывается финрезультат работы за указанный в заголовке период);

- цифровые значения этих показателей, соответствующие отчетному периоду;

- цифровые значения этих показателей, соответствующие аналогичному периоду предшествующего года.

В Росстат сдают отчет только организации, сведения которых относятся к госудрственной тайне, а также в случаях, установленных Правительством. Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.

Что показывает таблица справок

2-я таблица в отчете о прибылях и убытках содержит справочную информацию, разделяющуюся на 2 части:

- о доходах, увеличивающих полученную прибыль путем их непосредственного отнесения на капитал (например, суммах дооценки ОС и НМА, попадающих непосредственно в добавочный капитал) с указанием величины итоговой прибыли периода, скорректированной на эти доходы;

- прибыли (убытке), приходящихся на 1 акцию (эти данные нужны для АО).

Рекомендованная форма справочной таблицы аналогична строению основной таблицы отчета и также требует введения дополнительной графы «Код».

Общие правила составления формы 2

Отчет о прибылях и убытках заполняют по следующим правилам:

- Нарастающим итогом в течение года, помесячно меняя данные для расчета и общий финрезультат. Для официальной отчетности отчетным периодом будет год. Для собственных целей юрлица его можно делать любым.

- По данным бухучета, сверяя рассчитываемые по отчету цифры с аналогичными оборотами или итогами по соответствующим бухгалтерским счетам.

- Суммы, имеющие отрицательный (или противоположный исходному, как, например, для ОНА или ОНО) знак, показывают в круглых скобках.

- Графы по строкам отсутствующих показателей прочеркивают.

О том, какие еще требования предъявляются к обязательной отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Как заполнять полную форму

При заполнении отчета о прибылях и убытках информацию вносят, используя данные оборотов по бухгалтерским счетам:

- 90 (в отношении основной деятельности) и 91 (по прочим доходам и расходам). Из выручки исключают суммы НДС и акцизов. Итог, полученный по отчету о прибылях и убытках в части суммы прибыли (убытка) до налогообложения, должен совпадать с аналогичным итогом счета 99.

- 09 и 77 (по ОНА и ОНО) для юрлиц, применяющих ПБУ 18/02. Значения налога на прибыль и чистой прибыли, сформировавшиеся с их использованием в отчете, должны давать соответственно сумму налога, полученную по декларации, и сумму итоговой прибыли (убытка), возникшую в бухучете.

- 83 (по доходам, не вошедшим в чистую прибыль) при внесении данных в справочную таблицу.

Построчный комментарий по заполнению табличной части формы 2 приведен в системе КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно и переходите к разъяснениям.

О правилах составления аналогичного отчета для целей МСФО читайте в материале «Составляем отчет о прибылях и убытках в формате МСФО».

Как составить отчет по упрощенной форме

Некоторые юрлица могут составлять отчет о прибылях и убытках, используя упрощенную форму. На это прямо указано в приказе № 66н, в приложении 5 к которому приведена эта форма. В ней отсутствует справочная таблица, а основная построена так же, как в полной форме отчета, но строки объединены (укрупнены).

В нее также удобно ввести дополнительную графу «Код». Особенностью указания кода в строках объединенных показателей будет выбор для них того шифра, данные по которому преобладают в строке.

Порядок и образец заполнения Отчета о финансовых результатах по упрощенной форме подготовили эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе.

О том, кто может стать составителем упрощенной отчетности, читайте здесь.

См. также: «Как заполнить бухгалтерский баланс при УСН».

Где скачать бланк формы 2 и пример ее заполнения

Утвержденную приказом № 66н и актуальную для 2019–2020 годов форму отчета о прибылях и убытках можно скачать на нашем сайте.

Скачать форму отчета о прибылях и убытках

Однако в форму, содержащуюся в самом приказе, не включена графа «Код». В связи с этим дополнительно приводим бланк отчета о прибылях и убытках с включением этой графы и отражением в ней нужных кодов.

Скачать бланк отчета о прибылях и убытках с кодами

Также на нашем сайте можно посмотреть и скачать заполненный образец отчета о прибылях и убытках, составленный на актуальной форме бланка с кодами за отчетный период 2019 года.

Скачать образец отчета о прибылях и убытках

Скачать образец отчета о прибылях и убытках

Упрощенная форма отчета о прибылях и убытках также доступна для скачивания на нашем сайте.

Скачать упрощенную форму отчета о прибылях и убытках

Итоги

Отчет о прибыли и убытках, который правильнее называть отчетом о финрезультатах, содержит информацию о том, из каких групп доходов и расходов сложился финансовый итог деятельности юрлица за период. Для подачи в ИФНС этот отчет обязателен за год, для иных целей может формироваться за другой период. Утвержденный для применения Минфином России его бланк существует в 2 вариантах: полном и упрощенном.

Еще о форме 2 можете почитать статью «Заполнение формы 2 бухгалтерского баланса (образец)».

Источники:

- Федеральный закон от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”

- Приказ Минфина России от 02.07.2010 N 66н

Источник