Какая информация содержится в балансе

Определение

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала). Этим Баланс принципиально отличается от другой важнейшей форма отчетности, Отчета о прибылях и убытках, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года (обычно, за год, 1-й квартал, полугодие или 9 месяцев.)

Структура бухгалтерского баланса

Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов:

- внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

- оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.).

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

- капитал и резервы (собственные средства владельцев компании);

- долгосрочные обязательства (займы, кредиты и прочая задолженность со сроком погашения более 1 года);

- краткосрочные обязательства (текущая задолженность перед работниками, поставщиками и др. долги, подлежащие выплате в течение 1 года).

Форма Бухгалтерского баланса

В настоящий момент действует форма Бухгалтерского баланса, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н “О формах бухгалтерской отчетности организаций”. Скачать бланк можно здесь. Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет.

Кому нужен Бухгалтерский баланс

Бухгалтерский баланс – это финансовое лицо организации. Баланс необходим, чтобы лица, имеющие какие-либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство. Бухгалтерский баланс изучают банки, чтобы оценить кредитоспособность заемщика. Баланс сдают в налоговые и статистические органы. Баланс представляют акционерам, как финансовый показатель проделанной руководством работы.

Бухгалтерский баланс – основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Обычно Баланс анализируют вместе с Отчетом о прибылях и убытках (например, автоматически, используя специальную программу), получая таким образом все основные коэффициенты, характеризующие финансовое “здоровье” предприятия.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Бухгалтерский баланс: подробности для бухгалтера

- Когда малым предприятиям нужно обязательно применять ПБУ 18/02

… , организации, у которых сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего … млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего …

- Резерв под снижение стоимости материальных запасов

… под снижение стоимости, отражаются в бухгалтерском балансе на конец отчетного периода за … которых был сформирован резерв.

В бухгалтерском балансе на конец отчетного периода материальные … - Новый ФСБУ 5/2019 «Запасы»: читаем осознанно и между строк

… в составе общей строки «Запасы» бухгалтерского баланса, выделяя их в отдельную подстроку …

- Кто должен применять ПБУ 8/2010 “Оценочные обязательства, условные обязательства и условные активы”, порядок применения

… под обязательный аудит. Сумма активов бухгалтерского баланса организации по состоянию на конец …

- Применение новой редакции ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций” при учете товарно-материальных ценностей

… продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для … - На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

… (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и … включая упрощенную бухгалтерскую (финансовую) отчетности – бухгалтерский баланс и отчет о финансовых результатах … всем активно-пассивным счетам в бухгалтерском балансе следует отражать «развернутое» сальдо. … задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, … бухгалтерской практике. Например, показатели бухгалтерского баланса и отчета о финансовых результатах …

- Кредиторская задолженность при отборе УК по конкурсу

… задолженности, является копия утвержденного бухгалтерского баланса за последний отчетный период, … Бухгалтерская отчетность организации» пассив бухгалтерского баланса включает в себя три …

кредиторской задолженностью по данным бухгалтерского баланса являются не только кредиторская задолженность … признанного единственным участником конкурса, копия бухгалтерского баланса содержит следующие сведения:

– строка … задолженность общества по данным бухгалтерского баланса за 2014 год составляет … - Арендуем коров: бухгалтерский учет

… ) Признание – это процесс включения в бухгалтерский баланс или отчет о прибылях и …

- События после отчётной даты: как отражать и как раскрывать в бухгалтерской отчётности

… события раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах … деятельность,

раскрывается в пояснениях

к бухгалтерскому балансу и отчёту о финансовых результатах … ).

Информация, раскрываемая в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах … и фактической себестоимостью товаров. В бухгалтерском балансе товарные запасы отражаются в нетто … , подлежат раскрытию в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах. - Бухгалтерский риск при выборе учетной политики

… , снижению величины внеоборотных активов в бухгалтерском балансе.

Снижение стоимости внеоборотных активов, в … или плановой себестоимости, то в бухгалтерском балансе отразится существенное увеличение по статьям … - Малое предприятие подлежало аудиту, но не провела его: какое будет наказание?

… , без упрощений. Сумма активов бухгалтерского баланса превышала 60 млн. руб. … , без упрощений. Сумма активов бухгалтерского баланса превышала 60 млн. руб. … миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец … организаций также утверждены упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, … 14 Закона N 402-ФЗ):

бухгалтерского баланса;

отчета о финансовых результатах;

…

В качестве приложений к бухгалтерскому балансу и отчету о финансовых результатах … - Право пользования активом

… предусматривает два способа представления в бухгалтерском балансе такого права пользования:

1-й … представляться в качестве самостоятельной статьи бухгалтерского баланса либо включаться в состав основных … аренды, могут представляться в бухгалтерском балансе вместе с собственными основными средствами … пользования раскрывается в пояснениях к бухгалтерскому балансу. При применении способа представления, … , организация раскрывает статью активов бухгалтерского баланса, в составе которой представлены права … - Публичное раскрытие показателей отчетности

… отчетности» публичному раскрытию подлежат показатели:

бухгалтерского баланса;

отчета о финансовых результатах;

отчета … бюджете, и показателей исполнения бюджета.

Бухгалтерский баланс. В пунктах 25 – 31 СГС … » приведена следующая структура бухгалтерского баланса, подлежащего публичному раскрытию:

Бухгалтерский баланс учреждения

Активы

Обязательства

Долгосрочные … - Аудит годовой бухгалтерской отчетности организаций за 2018 год

… определяют детализацию показателей по статьям бухгалтерского баланса, отчета о финансовых результатах, отчета … обесценения. Согласно ПБУ 4/99 бухгалтерский баланс должен включать числовые показатели в … величины. Нематериальный актив отражается в бухгалтерском балансе по стоимости за вычетом величины … актива раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах … организации состоит, как правило, из бухгалтерского баланса, отчета о целевом использовании средств …

- Минфин о порядке формирования и внесения изменений в учетную политику

… остатков на начало отчетного периода бухгалтерского баланса (ф. 0503130) производится по строкам …

Источник

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

- Нематериальные активы

- Основные средства

- Вложения во внеоборотные активы

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

II. Оборотные активы

- Запасы

- Налог на добавленную стоимость по приобретённым ценностям

- Дебиторская задолженность

- Краткосрочные финансовые вложения

- Денежные средства и денежные эквиваленты

ПАССИВ

III. Капитал и резервы

- Уставный капитал

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль

IV. Долгосрочные обязательства

- Долгосрочные заёмные средства

- Долгосрочные оценочные обязательства

V. Краткосрочные обязательства

- Краткосрочные заёмные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Краткосрочные оценочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

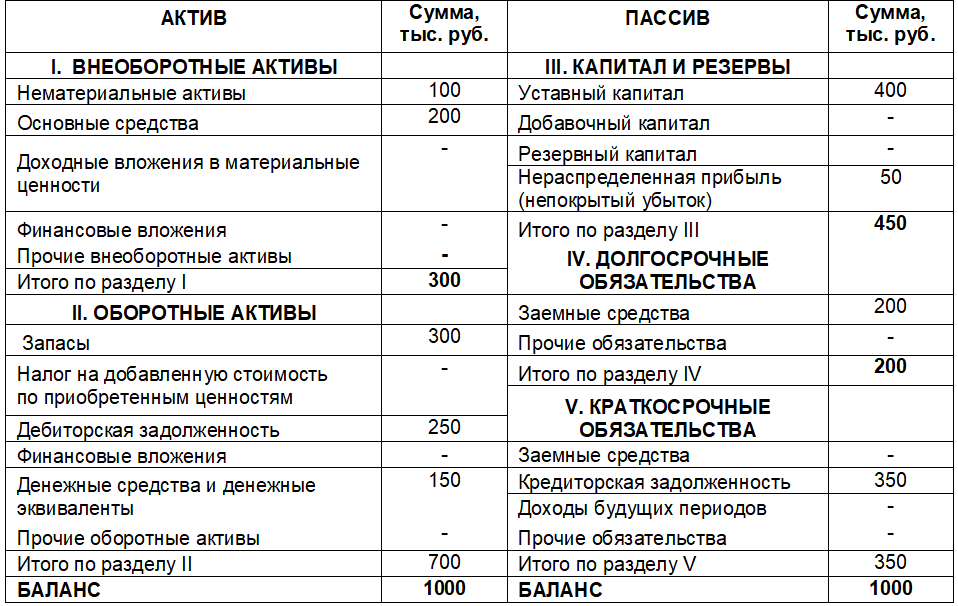

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

- нематериальные активы — 100 тыс. руб.;

- основные средства — 200 тыс. руб.;

- запасы материалов и товаров — 300 тыс. руб.;

- дебиторская задолженность покупателей — 250 тыс. руб.;

- деньги на расчётных счетах и в кассе — 150 тыс. руб.;

- уставный капитал — 400 тыс. руб.;

- нераспределенная прибыль — 50 тыс. руб.;

- долгосрочная задолженность по кредиту — 200 тыс. руб.;

- кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Источник

Баланс предприятия можно без преувеличения назвать основным бухгалтерским отчетом. Он состоит из активов и пассивов, которые показывают, в каком состоянии находятся финансовые дела организации. Наша статья поможет начинающим бухгалтерам разобраться в структуре, составляющих частях и разделах баланса.

Что такое бухгалтерский баланс

Бух. баланс — это отчет, в котором указаны финансовые показатели компании, а именно остатки на бухгалтерских счетах по состоянию на какую-либо дату.

Чаще всего организации составляют следующие виды баланса:

- вступительный (на момент начала деятельности);

- текущий (на определенную дату, как правило, на конец года);

- ликвидационный (на момент ликвидации компании);

- разделительный (при реорганизации в форме разделения или выделения);

- объединительный (при реорганизации в форме присоединения или слияния; этот баланс является вступительным на момент начала деятельности вновь созданного юрлица).

Баланс наглядно показывает финансовое состояние компании. Если сравнить его с аналогичным отчетом, составленным, например, год назад, можно отследить динамику развития организации.

Проверить финансовое состояние своей организации и ее контрагентов

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

ВАЖНО. Итоговая сумма актива всегда равна итоговой сумме пассива. Причина в том, что каждая операция отражается в бухучете методом двойной записи с использованием двух счетов: первого по дебету, второго по кредиту. Отсутствие равенства между активом и пассивом говорит об ошибке.

Форма бухгалтерского баланса (бланк)

Прежде бланк баланса носил официальное название «Форма № 1». Но в 2011 году Минфин внес изменения, и теперь он называется просто «Бухгалтерский баланс». Тем не менее, прежнее наименование до сих пор бытует среди специалистов.

Действующая форма баланса утверждена приказом Минфина России от 02.07.10 № 66н. Существует вариант, который в общем случае используется всеми компаниями (приведен в приложении № 1 к данному приказу). Каждая строка обозначена специальным кодом. Например, нематериальные активы — 1110, запасы — 1210, краткосрочные заемные обязательства — 1510 и т.д.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Для организаций, которые вправе применять упрощенные способы ведения учета и сдавать упрощенную отчетность, разработана отдельная форма баланса. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

СПРАВКА. Начиная с отчетности за 2019 год, данные по статьям бухгалтерского баланса заполняются строго в тысячах рублей (ранее можно было как в тысячах, так и в миллионах). Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Сроки сдачи баланса

Юрлица обязаны представлять годовой баланс в налоговую инспекцию. Сделать это необходимо не позднее трех месяцев после окончания отчетного года. Так сказано в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и в подпункте 5 пункта 1 статьи 23 НК РФ.

Если говорить об отчетности за 2019 год, то ее надо сдать не позднее 31 марта 2020 года.

ВНИМАНИЕ. Раньше баланс нужно было представлять еще и в органы статистики. Но начиная с отчетности за 2019 год, эта обязанность упразднена. Баланс и прочую бухгалтерскую отчетность в 2020 году надо будет сдавать только в ИФНС.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет

Сдать бесплатно

Способы представления

В прежние годы у организаций был выбор, каким способом представлять баланс в ИФНС: в бумажном виде или через интернет.

Но с отчетности за 2019 год такого выбора нет. Отныне у компаний есть только один вариант — сдать баланс по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота). Исключение сделано лишь для субъектов малого предпринимательства. Отчитаться за 2019 год они вправе как на бумаге, так и по ТКС. Баланс за 2020 год они будут сдавать, как и все остальные, по интернету. Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Получив отчетность, инспекторы анализируют ее. Они изучают активы и пассивы, и сопоставляют их с информацией, отраженной в налоговых декларациях. Структура бух баланса позволяет сотрудникам ИФНС составить общее представление о состоянии дел компании.

Источник