Какая информация содержится по итогам работы подразделения за неделю

содержание ..

1

2

3

4

5

6

7

8

9

10 ..

4. ИНФОРМАЦИЯ В СИСТЕМЕ СТРОИТЕЛЬНОГО

ОПЕРАТИВНО-ДИСПЕТЧЕРСКОГО УПРАВЛЕНИЯ

4.1. Оперативная информация должна отражать ход строительства объектов и

позволять своевременно принимать решения, обеспечивающие ритмичность

выполнения строительно-монтажных работ в установленные графиком сроки.

4.2. Оперативная информация включает плановые задания по строительству,

распоряжения по их корректировке и сведения о ходе выполнения

строительномонтажных работ в течение суток, итоговые данные за сутки и

за неделю.

4.3. Оперативная информация подразделяется на периодическую и текущую.

4.4. Периодическая информация регламентируется по содержанию и срокам ее

представления (сутки, неделя). Показатели периодической информации в

системе оперативно-диспетчерского управления определяются

недельио-суточными графиками производства строительно-монтажных работ и

графиками обеспечения объектов строительства материальными ресурсами,

средствами механизации и автотранспортом, а также распоряжениями

руководства строительной организации. Формы недельно-суточных графиков

даны в прил. 1 (формы 1—8).

4.5. Текущая информация содержит сообщения о неувязках в работе,

возникающих в течение суток (смены), и решения по регулированию работ с

целью полного выполнения недельно-суточных графиков.

4.6. Текущую информацию, поступающую с объектов строительства в

диспетчерские пункты в течение суток

(смены), должны составлять данные о нарушениях

установленного ритма производства работ по различным причинам:

неподготовленность фронта работ, нарушение сроков доставки на объекты

строительства раствора, бетона, изделий, оборудования и других

материально-технических ресурсов; некомплектность поставляемых

конструкций, изделий, оборудования; отсутствие, недостаточность или

неисправность строительных машин, механизмов и автотранспорта,

необеспеченность рабочими; стихийные бедствия, аварийные и другие

происшествия.

4.7. Текущую информацию, поступающую в. течение суток (смены) от

диспетчеров или руководства вышестоящих организаций, должны составлять

оперативные решения и указания только по тем вопросам, которые не могут

быть приняты самостоятельно диспетчерами или руководством

подведомственных подразделений и исполнителями работ.

4.8. Информация по итогам работы подразделений за сутки (смену) должна

содержать данные:

об итогах выполнения работ подведомственными подразделениями и

субподрядными организациями по показателям недельно-суточных графиков;

о степени готовности объектов к сдаче в эксплуатацию;

об основных недостатках в выполнении недельно-суточных графиков

производства строительно-монтажных работ и материально-технического

обеспечения;

о причинах отклонения сроков и объемов выполненных работ от плановых.

4.9. Информация по итогам работы подразделений за неделю должна

содержать данные об итогах выполнения работ за каждые сутки.

4.10. Сбор, обработка и передача оперативной информации о ходе

строительства осуществляются диспетчерской службой с использованием

средств связи, организационной и вычислительной техники.

4.11. В процессе сбора и передачи информации необходимо

руководствоваться требованиями: диспетчерские пункты каждого уровня

управления должны получать только ту информацию, которая необходима для

четкого управления строительным производством; информация должна быть

достоверной и краткой, но достаточно полной для принятия решений по

устранению выявленных недостатков.

содержание ..

1

2

3

4

5

6

7

8

9

10 ..

Источник

У многих сотрудников, кто письменно отчитывается о работе каждый день или неделю, слово «отчет» вызывает неоднозначную реакцию.

«Мы тратим много времени на его написание, а могли бы использовать его на работу» — примерно так говорит большинство. Руководитель в этом случае, как считают подчиненные — тот, «кому нечем заняться», и потому контролирует каждый их шаг.

Андрей Черныш рассказывает, как отчеты помогают повысить эффективность работы сотрудников и как их грамотно составлять.

Если сотрудникам иногда отчитаться о работе сложнее, чем ее сделать, стоит обратить внимание на несколько моментов:

- Отчет — это подробная хронология действия, что было сделано за рабочий день или неделю. Это описание результата работы сотрудника. Важно, не как сотрудники пытались что-то сделать, а что именно сделали

- Если отчеты становятся формальными, то разделы, по которым сотрудники должны отчитываться, возможно, требуют корректировки

О чем должны отчитываться сотрудники

Отчет должен показать продуктивность использования рабочего времени и насколько сотрудники справляются с задачами. Любой отчет, если он не составляется и отправляется автоматизировано (например, через CRM) должен отображать, от кого и когда он отправлен, за какой период составлен.

Разделы должны показывать:

- Результаты и достижения за определенный период времени (в нашем случае это день или неделя). Чаще всего это выполненные задачи, поставленные в предыдущем отчете. К примеру, в планах на следующую неделю значилась доработка сайта компании. Результатом можно отметить закрытие задачи. Отмечая достижения, важны количественные показатели: цифры, факты

- Проблемы, для решения которых нужна помощь от руководства. Этот раздел помогает быстро решать оперативные вопросы. При этом важно предлагать план действий

- Проблемы, которые возникают в ходе работы, и варианты их решения

- Запланированные, но не выполненные задачи. Здесь важно не просто указать причину, по которой они не были сделаны, а что делается, чтобы ее устранить

- Планы на следующий отчетный период. Стоит ранжировать задачи по приоритетам, к примеру, важные срочные, важные несрочные, неважные срочные и т.д.

В отчет можно включить пункт, в котором сотрудники смогут задать вопросы лично руководителю (при необходимости). В некоторых случаях полезно кратко указать перечисление встреч, обсуждений и договоренностей. Это могут быть договоренности с клиентами, партнерами, коллегами из другого подразделения компании и т.п. Стоит указывать, сколько времени потрачено на эти встречи, чтобы понимать реально оставшееся время на выполнение задач.

Фото с сайта static45.siliconrus.cmtt.ru

Что от отчета ждут руководители

По тому, как написан отчет, можно составить «картинку» не только о профессиональных, но и о личных качествах сотрудника. Давайте посмотрим на отчет глазами руководителя.

Обычно считается, что еженедельные (или ежедневные) отчеты, которые пишут сотрудники, – это всего лишь инструмент контроля за их временем. Мне кажется, что у таких отчетов — совсем другие основные функции:

- Во-первых, это экономия времени — гораздо эффективнее получать регулярно от сотрудников записки и быстро их прочитывать, чем сумбурно «вылавливать» каждого и долго опрашивать, что сделано и нет ли каких проблем

- Во-вторых, это структурирование работы тех, кто отчитывается. Когда подчиненный вынужден писать отчеты, он осмысливает и организует свою работу. Ему приходят новые идеи, он чувствует дедлайн отчета, и это его подстегивает эффективнее использовать рабочее время

- В-третьих, неизбежность отчета, а не сам руководитель, хоть немножко воспитывает в сотрудниках самодисциплину

Исходя из этих функций, я сложил для себя оптимальную систему — не идеальную для любой ситуации, но подходящую для многих. Но прежде чем рассказать о ней, хочу поделиться еще тремя замечаниями.

Отчетность (т.е. фиксация факта) малополезна, если нет плана.

Поэтому уважаемым руководителям, прежде чем заставлять сотрудников отчитываться, сначала придется заставить себя наладить процедуру планирования, а также регулярно составлять (или согласовывать) планы.

Если не будет планов по количеству встреч и звонков (для специалистов по работе с клиентами), по объемам продаж (для продавцов), по стратегическим задачам (для руководителей) и т.д., то ваши подчиненные сами будут вами управлять, отчитываясь о чем им вздумается.

Отчеты, написанные сотрудниками, работают зачастую только на экономию времени и не дают идеального (да честного говоря — никакого) контроля.

Такой отчет — субъективный взгляд сотрудника на выполняемые им задачи, чреватый ошибками. Ведь даже самый дисциплинированный из них может что-то забыть, что-то приукрасить, о чем-то умолчать.

Поэтому прежде чем требовать от сотрудников отчетность, позанимайтесь лучше автоматизацией того, о чем может отчитываться. Для этого можно внедрить в компании CRM (если системы у вас еще нет), управленческий учет или корпоративный портал и т.д. И отслеживать таким образом KPI: количество звонков, чек-листы по выполненным задачам, выполнение финансового плана и т.д.

Не надо требовать от сотрудников объективности в отчетах, это бесполезно.

Пусть объективные данные собираются из автоматизированных программ или от других служб, занимающихся учетом.

МНЕ В ОТЧЕТАХ СОТРУДНИКОВ КАК РАЗ ИНТЕРЕСНО ТО, ЧТО НЕЛЬЗЯ ПОСЧИТАТЬ, В ТОМ ЧИСЛЕ И ИХ СУБЪЕКТИВНОЕ МНЕНИЕ — КАКИЕ ПРОБЛЕМЫ И ПОЧЕМУ НЕ РЕШАЮТСЯ, КАКИЕ НОВЫЕ ИДЕИ ВОЗНИКЛИ, КАК, ПО ЕГО ОЩУЩЕНИЯМ, МЫ ПРОДВИНУЛИСЬ К НАШИМ ЦЕЛЯМ ИЛИ ВООБЩЕ ПОШЛИ НЕ ТУДА.

Резюмируя вышесказанное, самыми удобными способами отчетности для меня является два (могут применяться одновременно):

1. Еженедельный полуавтоматизированный отчет, составленный по принципу 5/15. Это значит, что на этот отчет у руководителя должно быть не больше 5 минут на прочтение и у сотрудника не больше 15 минут на его подготовку.

Этот отчет должен содержать автоматизированную и неавтоматизированную части. В автоматизированную часть включаются цифровые показатели, сравнение с планом и чек-лист по выполненным задачам. Неавтоматизированная часть состоит из личных комментариев сотрудника по следующим вопросам:

- Причины невыполнения или ухудшения показателей и задач из автоматизированной части

- Возникшие проблемы, предложения по решению, просьбы к руководству

- Идеи по улучшению работы

2. Ежемесячная (для сотрудников) и ежеквартальная (для руководителей) презентация на 3−5 слайдах, содержащая:

- Укрупненный анализ показателей и задач (в графике или диаграмме)

- Содержательные, написанные «с умом» выводы о прошедшем периоде — что самого важного и приоритетного удалось добиться, чего не удалось и почему

- Предложения по принципиальному изменению планов, логике работы, новым приоритетам и т.д.

————————————————————————————————-

Больше про эффективность персонала и компании на сайте “Ключевых решений”

Источник

Всем руководителям известна как ответственна и сложна их работа, как много зависит от того – кто твои сотрудники, насколько они увлечены работой и готовы вкладывать в общее дело.

И ведь задача руководителя как раз и состоит в том, что бы показать людям как их работа влияет на общий результат. Как маленький винтик держит весь часовой механизм.

Руководитель – это как раз тот, кто может посмотреть со стороны и сказать – «Ого, да ты молодец! Ты создаешь основу для других, ты сделал свою работу и теперь другие могут сделать свою».

Но сказать правильные слова могут не все. И сейчас то самое время, когда подвести итоги прошедшего года с сотрудниками.

Итак, как правильно подвести с сотрудниками итоги его работы за прошедший год и спланировать цели на следующий год?

Как ни странно и обыденно звучало, но начать нужно с себя. Вспомнить какую стратегию вы выбирали на год и, если она менялась, то куда и зачем? Чуть позже обсудим почему важно, именно вспомнить, если менялась стратегия.

Начнем:

Шаг 1 – четко сформулировать или открыть записи, где вы фиксировали цели вашей организациисвоего отдела на год. Вспомнить даты, которые устанавливали, вспомнить сроки сдачи, планы продаж и закупок, вспомнить уровень производительности, на который хотели выйти. Вспомните, чего вы хотели добиться и сделать в этом году. Обязательно зафиксируйте это для себя, если нет записей. Потом будет легче вести диалог с сотрудниками.

Шаг 2 – подготовиться к разговору сотрудником:

Ø 2.1. Начните с того, что составьте план вашего разговора: с чего начнете и чем закончите. Начнете ли с успехов и достижений или начнете с неудач, вам решать! Обязательно в плане разговора учтите основную цель и второстепенные, так сказать сопутствующие для достижения результата. Пройдитесь от общих целей к частным, от больших задач к малым.

Ø 2.2. Определите, в чем роль вашего сотрудника, в чем его ценность , какой вклад он вносит в работу вашего подразделения. Кто ваш сотрудник – новатор, исполнитель, генератор идей, душа коллектива, лидер своего направления, на которого другие равняются. Есть цели формальные – выполнение плана продаж, а есть цели по роли – если он новатор, то вы осознанно или нет даете ему первому продавать новые продукты, опробуете с ним новые каналы продаж. Понимание роли, даст вам возможность глубже понять для себя вашего сотрудника и в дальнейшем более качественно ставить цели.

Ø 2.3. Вот теперь вспоминаем: менялась ли стратегия или цели? Если да, то важно знать донесли ли вы это своим сотрудникам? Была ли презентация или просто разговор и постановка новых задач? Ведь одна из ошибок руководителей заключается в том, что они думают, что сотрудники и так догадываются, если происходят перемены и, что нужно бежать в другую сторону. Но это не так! У вас, как у руководителя, больше информации, больше понимания, вы быстрее связываете происходящие между собой события и делаете выводы. Простой сотрудник, так делать не будет, ему необходимо объяснять и порой не один раз. Итак, если ваши сотрудники знали о смене стратегии то, отлично идете по шагу 2.1. и прорабатывайте свои цели.

!Но если у вас все так стремительно развивалось и о смене курса вы не успели рассказать и погрузить в детали, а задачи выдавались на ходу. Ну что ж, здесь первым делом нужно приготовить аргументы – почему цели поменялись, и почему вы спрашиваете за новые. Это важно, иначе в процессе диалога вы можете уйти в защиту и отбиваться от слов недовольного сотрудника. Продумайте заранее, что он вам скажет, спланируйте диалог и подготовьтесь, тогда вы будете управлять ситуацией, а не она вами.

Шаг 3. Вспомнить как сотрудник достигал поставленных целей. Начните с успехов, вспомните весь год от января до декабря.

Ошибка руководителя в том, что чаще помнит последний квартал. Но для сотрудника важен каждый месяц, каждый выполненный проект, каждый момент, когда он выложился на работе на все 100%. Здесь хорошим подспорьем будет ваш ежедневник, в который вы записывали планы на квартал, месяц, неделю. Вспомните все события, где отличился сотрудник и где показал хороший результат.

Поверьте, сотрудники помнят каждую мелочь, даже месяц, где у всех был спад в результатах, а он сделал больше всех и на общем фоне, он помнит, что закрыл лучше всех месяц. И обязательно зафиксируйте и вставьте в план вашего диалога, чтоб не забыть.

Зафиксировать можно двумя вариантами. Вариант первый – возьмите планинг на год на каждого сотрудника и по месяцам пропишите, что у он сделал значительного, где он достиг целей, а где случились неудачи и обозначьте зоны роста на следующий год.

Второй вариант – можно взять swot –анализ – и в него разложить по категориям события года и в них же подвести итог. Например, это может выглядеть вот так:

Шаг 4. Обязательно запланируйте встречу и занесите ее в свой календарь. Это так же важно, как и другие ваши дела. Немного уделите время сотрудникам, и вы удивитесь, какой эффект и результат , это даст вам в ответ. И так, внести время встречи в свой ежедневник, сотрудникам объявите, что будут проходить встречи, на которых вы будете подводить итоги прошедшего года и сообщите, нужно ли им, что то готовить или нет.

Шаг 5. Создайте атмосферу встречи. Сделайте ее комфортной для сотрудника, выберете удобное место в своем кабинете.

В начале диалога еще раз проговорите про цель встречи и спросите сотрудника, как он сам оценивает прошедший год, что в нем получилось, а что нет. Далее проговорите все, что вы заготовили и дайте возможность в конце сотруднику ответить на вашу обратную связь. Под конец встречи вы можете спросить сотрудника – а какие бы он сам себе поставил цели на новый год. И послушайте, а что хочет сам сотрудник, куда сам он готов двигаться.

Ну и под конец , Обязательно завершите вашу встречу мотивирующими фразами – можете сказать вашу любимую из фильма или книги.

Вот несколько примеров:

- Из фильма про Бэтмэна «Почему люди падают? Что бы потом научиться подниматься!»

- Из фильма «Мирный воин» – «Причины, по которой люди сдаются — они смотрят, сколько еще нужно сделать, вместо того, чтобы увидеть, как много уже сделано.»

- «Форест Гамп» – «Просто продолжай двигаться, ты сможешь сделать это однажды».

- Из фильма «1+1» – «Не жди, что станет легче, проще, лучше. Не станет. Трудности будут всегда. Учись быть счастливым прямо сейчас. Иначе не успеешь.»

- Из фильма «Коко Шанель» Сила основана на неудачах, а не на успехе. Я стала сильной, когда плыла против течения.

Моя же любимая – «все, что нас не убивает делает нас сильнее» и добавляю – и добавляю эта задача точно тебя не убьет, но даст новый опыт, новые навыки, это точно сделает тебя лучше и умнее J .

Итак, подведем итог – все просто :

И помните, 20 минут диалога с сотрудниками, помогут вам больше, чем каждодневные планерки. Ведь общее понимание целей и задач, делает вас командой и возрождает эффект синергии, где 2+2= 5, а иногда и 10 и 100.

Отличного плана на новый год!

Источник

ФИНАНСОВЫЙ РЕЗУЛЬТАТ РАБОТЫ УЧРЕЖДЕНИЯ

Результат работы организации во многом зависит от хорошо налаженного исполнительного механизма, связывающего результаты деятельности структурных подразделений с требованиями руководства и поставленными задачами. Важная составляющая этого механизма — анализ и контроль деятельности всех подразделений организации.

Учитывая актуальность этой темы, в данной статье мы подведем итоги за финансовый год и проанализируем результаты работы структурных подразделений ФФБУЗ (филиала федерального бюджетного учреждения здравоохранения) по объему, структуре, качеству оказываемых услуг и основным экономическим показателям. На основании результатов анализа определим, насколько хорошо выполняют подразделения поставленные перед ними задачи для получения общего финансового результата и дальнейшего развития организации.

В состав филиала входят следующие структурные подразделения:

• отдел экспертиз условий труда;

• отдел экспертиз среды обитания и условий проживания;

• отдел экспертиз условий обучения и воспитания;

• отдел экспертиз, связанных с питанием населения;

• отдел эпидемиологических экспертиз;

• отдел социально-гигиенического мониторинга;

• лаборатория контроля биологических факторов (ЛКБФ);

• лаборатория контроля химических факторов (ЛКХФ).

Работа лабораторий связана с проведением исследований.

В лаборатории контроля биологических факторов проводят санитарно-бактериологические исследования объектов окружающей среды, бактериологические исследования материала от людей, санитарно-вирусологические, серологические и другие исследования.

ЛКХФ проводит физико-химические исследования. Для осуществления данной деятельности необходимо располагать значительным объемом информации о химической безопасности объектов среды обитания человека (вода, воздух, пищевые продукты и т. д.), основанной на объективных результатах исследований.

Работа отделов экспертиз тесно связана с работой лабораторий. На основании результатов лабораторных исследований сотрудники отделов экспертиз оценивают санитарно-эпидемиологическое состояние обследуемых объектов, подготавливают свидетельства о государственной регистрации продукции (документ, подтверждающий безопасность продукции), протоколы, лицензии.

При наличии нарушений составляется предписание об устранении причин несоблюдения санитарных норм, в случае грубейших нарушений предъявляются штрафные санкции.

ФФБУЗ занимается не только бюджетной, но и предпринимательской деятельностью. Основная задача по предпринимательской деятельности — получение доходов. Доходы являются одним из ключевых факторов, на основе которого формируется финансовый результат деятельности учреждения. Наиболее полно отражает финансовый результат прибыль. Получить прибыль с наименьшими затратами — конечная цель каждого структурного звена организации.

ОЦЕНКА ДОХОДОВ КАЖДОГО ОТДЕЛА

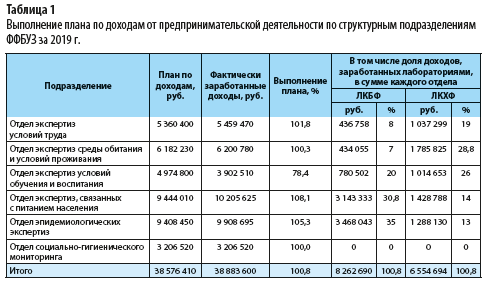

Оценим результаты структурных подразделений филиала по получению доходов и долю каждого отдела в выполнении плана. Структурные подразделения работают совместно с лабораториями, поэтому полученные результаты оценивают вместе с лабораторными исследованиями. Для анализа итогов по заработанным доходам обратимся к табл. 1.

Из таблицы 1 следует, что организация по итогам года выполнила план по доходам на 100,8 %.

Результат по структурным подразделениям: план выполнили все отделы экспертиз, кроме отдела экспертиз условий обучения и воспитания (выполнение — 78,4 %). Лаборатории организации, которые проводят для отделов экспертиз различные исследования, заработали за год 14 817 384 руб.:

- лаборатория бактериологических исследований — 8 262 690 руб.;

- лаборатория физико-химических исследований — 6 554 694 руб.

Это 38,1 % (14 817 384 руб. / 38 883 600 руб.) от суммы фактически заработанных доходов.

Причины невыполнения плана по доходам отделом экспертиз условий обучения и воспитания:

- часть работ по договорам выполнена не полностью из-за задержки исследований лабораторией физико-химических факторов (сотрудники лаборатории, виновные в задержке исследований, решением руководства лишены премии по итогам года);

- часть договоров пролонгирована на следующий год, так как несколько детских садов закрылись на ремонт.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ РАБОТЫ ПОДРАЗДЕЛЕНИЙ

Основным показателем работы подразделений является финансовый результат, который влияет на общий результат организации.

Прибыль, полученная каждым структурным звеном, создает условия для самофинансирования, формирует базу для дальнейшего экономического развития организации, укрепления ее финансовых отношений с партнерами. Это особенно важно в условиях ограниченного бюджетного финансирования на выполнение государственного задания.

Положительный финансовый результат позволяет увеличить техническую базу, освоить новые виды исследований, решать проблемы материального поощрения персонала.

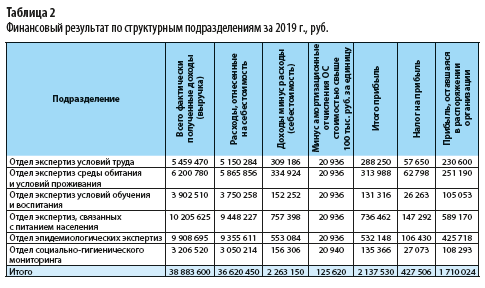

Рассмотрим результаты работы структурных подразделений за финансовый год (табл. 2).

Согласно данным табл. 2 организация имеет положительный финансовый результат. Полученная прибыль составила 2 137 530 руб., уплате в бюджет подлежит налог на прибыль в размере 427 506 руб. Оставшаяся в распоряжении организации прибыль составляет 1 710 024 руб.

Положительный результат получили все структурные подразделения организации. Наибольших успехов добились отдел эпидемиологических экспертиз и отдел экспертиз, связанных с питанием населения. Прибыль, оставшаяся после уплаты налога, составила соответственно 425 718 и 589 170 руб.

Наименьший финансовый результат у отдела экспертиз условий обучения и воспитания (причины рассмотрены выше).

ОЦЕНКА СЕБЕСТОИМОСТИ ПОДРАЗДЕЛЕНИЙ В ОБЩЕМ РЕЗУЛЬТАТЕ ОРГАНИЗАЦИИ

Важный показатель в оценке работы структурных подразделений организации — себестоимость продукции, оказания услуг. Себестоимость используют в ходе производственного планирования и в финансовом планировании для определения прибыли и рентабельности.

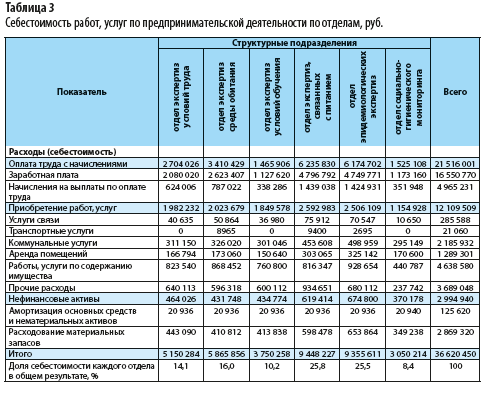

Рассмотрим себестоимость работ, услуг по предпринимательской деятельности по каждому структурному подразделению (табл. 3).

Причина низкой себестоимости в том, что отдел не выполнил план по доходам. Следовательно, исследований и экспертных работ по оценке состояния обследуемых объектов провели меньше планового количества. Затраты на материалы, используемые в ходе выполнения исследований и анализов, меньше планируемого объема.Из таблицы 3 видно, что с низкой себестоимостью сработал отдел экспертиз условий обучения и воспитания. Доля себестоимости в общем результате составила 10,2 %, однако это не является положительным результатом.

Зарплата (премия по итогам года) из-за невыполнения плана была уменьшена, поэтому затраты на оплату труда с начислениями составили 39 % (1 465 906 руб. / 3 750 258 руб.) в общей себестоимости отдела экспертиз условий обучения и воспитания.

Наименьшая себестоимость у отдела социально-гигиенического мониторинга — 8,4 % от всей себестоимости услуг организации. Объясняется это тем, что у отдела наименьшие затраты по статье «Работы, услуги по содержанию имущества» и самые низкие материальные затраты, так как он не проводит исследования совместно с лабораториями.

С наибольшей себестоимостью завершил финансовый год отдел экспертиз, связанных с питанием населения, — 9 448 227 руб. (25,8 % в общей себестоимости организации).

Если рассматривать финансовый результат этого отдела (см. табл. 2), то у него наибольшая прибыль среди отделов — 736 462 руб. Сумма налога на прибыль составляет 147 292 руб., чистая прибыль, остающаяся в распоряжении организации, — 589 170 руб.

Больше всех заработал отдел экспертиз, связанных с питанием. Специалисты отдела провели наибольшее количество исследований и экспертных работ.

Перед всеми отделами экспертиз встает задача:

- увеличить поток выполняемых исследований при снижении их себестоимости;

- расширить спектр анализов и исследований;

- повысить контроль качества.

Для снижения себестоимости следует четко соблюдать нормы расхода материалов (бактериологические препараты, химические реактивы) на каждое проводимое исследование. Нужно составить план по использованию материалов с помощью расчетов количества необходимых исследований по номенклатуре и на основании имеющегося плана приобретать материалы в пределах утвержденных норм.

ОЦЕНКА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Экономическо-хозяйственные показатели следует рассматривать и анализировать в комплексе. Помимо положительного финансового результата структурных подразделений важно оценить дебиторскую и кредиторскую задолженность в разрезе каждого отдела.

Дебиторская задолженность

Организации, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), возникает дебиторская задолженность. Контрагенты-заказчики должны организации денежные средства за реализованные работы и услуги.

Состояние дебиторской задолженности влияет на финансовое положение организации, так как в бухгалтерском учете долги считаются в составе актива, то есть фактически они не оплачены, а в прибыль входят. В связи с этим важно постоянно контролировать и анализировать дебиторскую задолженность по всем структурным подразделениям, чтобы не возникла ситуация, когда прибыль есть, а денег на расчетном счете нет.

Оценим дебиторскую задолженность структурных подразделений по табл. 4.

Длительность оборота дебиторской задолженности наибольшая у отдела экспертиз условий воспитания и обучения (43,2). Коэффициент оборачиваемости — 8,33. Наименьшая длительность оборота дебиторской задолженности у отдела экспертиз, связанных с питанием населения (9,52).Из таблицы 4 следует, что общая дебиторская задолженность по организации составила 2 029 610 руб. Наибольшая дебиторская задолженность образовалась у отдела экспертиз условий воспитания и обучения (468 310 руб.), так как некоторые закрывшиеся на ремонт детские сады не оплатили отделу выполненные им работы.

В ходе анализа установлено, что вся дебиторская задолженность текущая, просроченной задолженности нет ни у одного отдела (положительный фактор). С одной стороны, дебиторская задолженность свидетельствует об отвлечении денежных средств. С другой стороны, эти деньги будут поступать в 2020 г. и обеспечат уплату налогов, расчеты организации с поставщиками.

На основании полученных данных необходимо проконтролировать каждый невыполненный договор по оплате с контрагентами, проверить сроки платежей. Выявив задолженность, нужно принять меры по взысканию долгов: составить акты сверок, направить претензии должникам, вести переговоры, в крайних случаях — предъявлять исковое заявление.

С. С. Велижанская, заместитель главного бухгалтера

Источник