Какая информация содержится по итогам работы подразделения

ФИНАНСОВЫЙ РЕЗУЛЬТАТ РАБОТЫ УЧРЕЖДЕНИЯ

Результат работы организации во многом зависит от хорошо налаженного исполнительного механизма, связывающего результаты деятельности структурных подразделений с требованиями руководства и поставленными задачами. Важная составляющая этого механизма — анализ и контроль деятельности всех подразделений организации.

Учитывая актуальность этой темы, в данной статье мы подведем итоги за финансовый год и проанализируем результаты работы структурных подразделений ФФБУЗ (филиала федерального бюджетного учреждения здравоохранения) по объему, структуре, качеству оказываемых услуг и основным экономическим показателям. На основании результатов анализа определим, насколько хорошо выполняют подразделения поставленные перед ними задачи для получения общего финансового результата и дальнейшего развития организации.

В состав филиала входят следующие структурные подразделения:

• отдел экспертиз условий труда;

• отдел экспертиз среды обитания и условий проживания;

• отдел экспертиз условий обучения и воспитания;

• отдел экспертиз, связанных с питанием населения;

• отдел эпидемиологических экспертиз;

• отдел социально-гигиенического мониторинга;

• лаборатория контроля биологических факторов (ЛКБФ);

• лаборатория контроля химических факторов (ЛКХФ).

Работа лабораторий связана с проведением исследований.

В лаборатории контроля биологических факторов проводят санитарно-бактериологические исследования объектов окружающей среды, бактериологические исследования материала от людей, санитарно-вирусологические, серологические и другие исследования.

ЛКХФ проводит физико-химические исследования. Для осуществления данной деятельности необходимо располагать значительным объемом информации о химической безопасности объектов среды обитания человека (вода, воздух, пищевые продукты и т. д.), основанной на объективных результатах исследований.

Работа отделов экспертиз тесно связана с работой лабораторий. На основании результатов лабораторных исследований сотрудники отделов экспертиз оценивают санитарно-эпидемиологическое состояние обследуемых объектов, подготавливают свидетельства о государственной регистрации продукции (документ, подтверждающий безопасность продукции), протоколы, лицензии.

При наличии нарушений составляется предписание об устранении причин несоблюдения санитарных норм, в случае грубейших нарушений предъявляются штрафные санкции.

ФФБУЗ занимается не только бюджетной, но и предпринимательской деятельностью. Основная задача по предпринимательской деятельности — получение доходов. Доходы являются одним из ключевых факторов, на основе которого формируется финансовый результат деятельности учреждения. Наиболее полно отражает финансовый результат прибыль. Получить прибыль с наименьшими затратами — конечная цель каждого структурного звена организации.

ОЦЕНКА ДОХОДОВ КАЖДОГО ОТДЕЛА

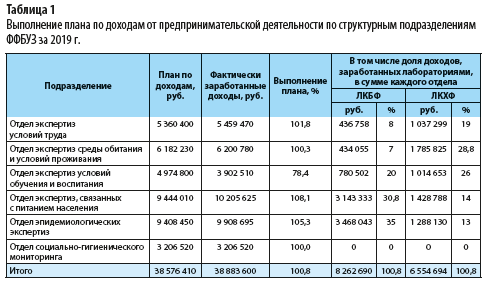

Оценим результаты структурных подразделений филиала по получению доходов и долю каждого отдела в выполнении плана. Структурные подразделения работают совместно с лабораториями, поэтому полученные результаты оценивают вместе с лабораторными исследованиями. Для анализа итогов по заработанным доходам обратимся к табл. 1.

Из таблицы 1 следует, что организация по итогам года выполнила план по доходам на 100,8 %.

Результат по структурным подразделениям: план выполнили все отделы экспертиз, кроме отдела экспертиз условий обучения и воспитания (выполнение — 78,4 %). Лаборатории организации, которые проводят для отделов экспертиз различные исследования, заработали за год 14 817 384 руб.:

- лаборатория бактериологических исследований — 8 262 690 руб.;

- лаборатория физико-химических исследований — 6 554 694 руб.

Это 38,1 % (14 817 384 руб. / 38 883 600 руб.) от суммы фактически заработанных доходов.

Причины невыполнения плана по доходам отделом экспертиз условий обучения и воспитания:

- часть работ по договорам выполнена не полностью из-за задержки исследований лабораторией физико-химических факторов (сотрудники лаборатории, виновные в задержке исследований, решением руководства лишены премии по итогам года);

- часть договоров пролонгирована на следующий год, так как несколько детских садов закрылись на ремонт.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ РАБОТЫ ПОДРАЗДЕЛЕНИЙ

Основным показателем работы подразделений является финансовый результат, который влияет на общий результат организации.

Прибыль, полученная каждым структурным звеном, создает условия для самофинансирования, формирует базу для дальнейшего экономического развития организации, укрепления ее финансовых отношений с партнерами. Это особенно важно в условиях ограниченного бюджетного финансирования на выполнение государственного задания.

Положительный финансовый результат позволяет увеличить техническую базу, освоить новые виды исследований, решать проблемы материального поощрения персонала.

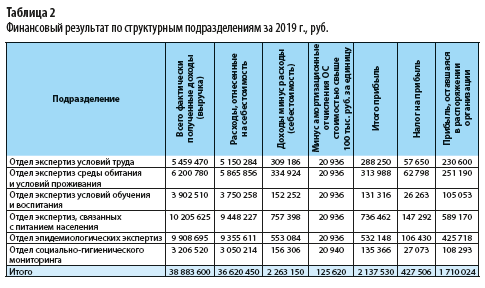

Рассмотрим результаты работы структурных подразделений за финансовый год (табл. 2).

Согласно данным табл. 2 организация имеет положительный финансовый результат. Полученная прибыль составила 2 137 530 руб., уплате в бюджет подлежит налог на прибыль в размере 427 506 руб. Оставшаяся в распоряжении организации прибыль составляет 1 710 024 руб.

Положительный результат получили все структурные подразделения организации. Наибольших успехов добились отдел эпидемиологических экспертиз и отдел экспертиз, связанных с питанием населения. Прибыль, оставшаяся после уплаты налога, составила соответственно 425 718 и 589 170 руб.

Наименьший финансовый результат у отдела экспертиз условий обучения и воспитания (причины рассмотрены выше).

ОЦЕНКА СЕБЕСТОИМОСТИ ПОДРАЗДЕЛЕНИЙ В ОБЩЕМ РЕЗУЛЬТАТЕ ОРГАНИЗАЦИИ

Важный показатель в оценке работы структурных подразделений организации — себестоимость продукции, оказания услуг. Себестоимость используют в ходе производственного планирования и в финансовом планировании для определения прибыли и рентабельности.

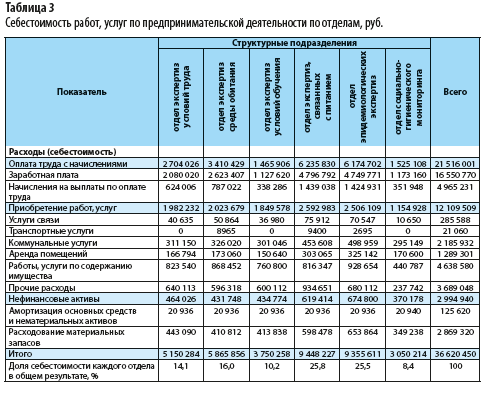

Рассмотрим себестоимость работ, услуг по предпринимательской деятельности по каждому структурному подразделению (табл. 3).

Причина низкой себестоимости в том, что отдел не выполнил план по доходам. Следовательно, исследований и экспертных работ по оценке состояния обследуемых объектов провели меньше планового количества. Затраты на материалы, используемые в ходе выполнения исследований и анализов, меньше планируемого объема.Из таблицы 3 видно, что с низкой себестоимостью сработал отдел экспертиз условий обучения и воспитания. Доля себестоимости в общем результате составила 10,2 %, однако это не является положительным результатом.

Зарплата (премия по итогам года) из-за невыполнения плана была уменьшена, поэтому затраты на оплату труда с начислениями составили 39 % (1 465 906 руб. / 3 750 258 руб.) в общей себестоимости отдела экспертиз условий обучения и воспитания.

Наименьшая себестоимость у отдела социально-гигиенического мониторинга — 8,4 % от всей себестоимости услуг организации. Объясняется это тем, что у отдела наименьшие затраты по статье «Работы, услуги по содержанию имущества» и самые низкие материальные затраты, так как он не проводит исследования совместно с лабораториями.

С наибольшей себестоимостью завершил финансовый год отдел экспертиз, связанных с питанием населения, — 9 448 227 руб. (25,8 % в общей себестоимости организации).

Если рассматривать финансовый результат этого отдела (см. табл. 2), то у него наибольшая прибыль среди отделов — 736 462 руб. Сумма налога на прибыль составляет 147 292 руб., чистая прибыль, остающаяся в распоряжении организации, — 589 170 руб.

Больше всех заработал отдел экспертиз, связанных с питанием. Специалисты отдела провели наибольшее количество исследований и экспертных работ.

Перед всеми отделами экспертиз встает задача:

- увеличить поток выполняемых исследований при снижении их себестоимости;

- расширить спектр анализов и исследований;

- повысить контроль качества.

Для снижения себестоимости следует четко соблюдать нормы расхода материалов (бактериологические препараты, химические реактивы) на каждое проводимое исследование. Нужно составить план по использованию материалов с помощью расчетов количества необходимых исследований по номенклатуре и на основании имеющегося плана приобретать материалы в пределах утвержденных норм.

ОЦЕНКА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Экономическо-хозяйственные показатели следует рассматривать и анализировать в комплексе. Помимо положительного финансового результата структурных подразделений важно оценить дебиторскую и кредиторскую задолженность в разрезе каждого отдела.

Дебиторская задолженность

Организации, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), возникает дебиторская задолженность. Контрагенты-заказчики должны организации денежные средства за реализованные работы и услуги.

Состояние дебиторской задолженности влияет на финансовое положение организации, так как в бухгалтерском учете долги считаются в составе актива, то есть фактически они не оплачены, а в прибыль входят. В связи с этим важно постоянно контролировать и анализировать дебиторскую задолженность по всем структурным подразделениям, чтобы не возникла ситуация, когда прибыль есть, а денег на расчетном счете нет.

Оценим дебиторскую задолженность структурных подразделений по табл. 4.

Длительность оборота дебиторской задолженности наибольшая у отдела экспертиз условий воспитания и обучения (43,2). Коэффициент оборачиваемости — 8,33. Наименьшая длительность оборота дебиторской задолженности у отдела экспертиз, связанных с питанием населения (9,52).Из таблицы 4 следует, что общая дебиторская задолженность по организации составила 2 029 610 руб. Наибольшая дебиторская задолженность образовалась у отдела экспертиз условий воспитания и обучения (468 310 руб.), так как некоторые закрывшиеся на ремонт детские сады не оплатили отделу выполненные им работы.

В ходе анализа установлено, что вся дебиторская задолженность текущая, просроченной задолженности нет ни у одного отдела (положительный фактор). С одной стороны, дебиторская задолженность свидетельствует об отвлечении денежных средств. С другой стороны, эти деньги будут поступать в 2020 г. и обеспечат уплату налогов, расчеты организации с поставщиками.

На основании полученных данных необходимо проконтролировать каждый невыполненный договор по оплате с контрагентами, проверить сроки платежей. Выявив задолженность, нужно принять меры по взысканию долгов: составить акты сверок, направить претензии должникам, вести переговоры, в крайних случаях — предъявлять исковое заявление.

С. С. Велижанская, заместитель главного бухгалтера

Источник

содержание ..

1

2

3

4

5

6

7

8

9

10 ..

4. ИНФОРМАЦИЯ В СИСТЕМЕ СТРОИТЕЛЬНОГО

ОПЕРАТИВНО-ДИСПЕТЧЕРСКОГО УПРАВЛЕНИЯ

4.1. Оперативная информация должна отражать ход строительства объектов и

позволять своевременно принимать решения, обеспечивающие ритмичность

выполнения строительно-монтажных работ в установленные графиком сроки.

4.2. Оперативная информация включает плановые задания по строительству,

распоряжения по их корректировке и сведения о ходе выполнения

строительномонтажных работ в течение суток, итоговые данные за сутки и

за неделю.

4.3. Оперативная информация подразделяется на периодическую и текущую.

4.4. Периодическая информация регламентируется по содержанию и срокам ее

представления (сутки, неделя). Показатели периодической информации в

системе оперативно-диспетчерского управления определяются

недельио-суточными графиками производства строительно-монтажных работ и

графиками обеспечения объектов строительства материальными ресурсами,

средствами механизации и автотранспортом, а также распоряжениями

руководства строительной организации. Формы недельно-суточных графиков

даны в прил. 1 (формы 1—8).

4.5. Текущая информация содержит сообщения о неувязках в работе,

возникающих в течение суток (смены), и решения по регулированию работ с

целью полного выполнения недельно-суточных графиков.

4.6. Текущую информацию, поступающую с объектов строительства в

диспетчерские пункты в течение суток

(смены), должны составлять данные о нарушениях

установленного ритма производства работ по различным причинам:

неподготовленность фронта работ, нарушение сроков доставки на объекты

строительства раствора, бетона, изделий, оборудования и других

материально-технических ресурсов; некомплектность поставляемых

конструкций, изделий, оборудования; отсутствие, недостаточность или

неисправность строительных машин, механизмов и автотранспорта,

необеспеченность рабочими; стихийные бедствия, аварийные и другие

происшествия.

4.7. Текущую информацию, поступающую в. течение суток (смены) от

диспетчеров или руководства вышестоящих организаций, должны составлять

оперативные решения и указания только по тем вопросам, которые не могут

быть приняты самостоятельно диспетчерами или руководством

подведомственных подразделений и исполнителями работ.

4.8. Информация по итогам работы подразделений за сутки (смену) должна

содержать данные:

об итогах выполнения работ подведомственными подразделениями и

субподрядными организациями по показателям недельно-суточных графиков;

о степени готовности объектов к сдаче в эксплуатацию;

об основных недостатках в выполнении недельно-суточных графиков

производства строительно-монтажных работ и материально-технического

обеспечения;

о причинах отклонения сроков и объемов выполненных работ от плановых.

4.9. Информация по итогам работы подразделений за неделю должна

содержать данные об итогах выполнения работ за каждые сутки.

4.10. Сбор, обработка и передача оперативной информации о ходе

строительства осуществляются диспетчерской службой с использованием

средств связи, организационной и вычислительной техники.

4.11. В процессе сбора и передачи информации необходимо

руководствоваться требованиями: диспетчерские пункты каждого уровня

управления должны получать только ту информацию, которая необходима для

четкого управления строительным производством; информация должна быть

достоверной и краткой, но достаточно полной для принятия решений по

устранению выявленных недостатков.

содержание ..

1

2

3

4

5

6

7

8

9

10 ..

Источник

ВВОДНАЯ ЧАСТЬ

Эффективность функционирования любой компании напрямую зависит от эффективности деятельности ее структурных подразделений, возможности рационального взаимодействия между смежными структурными подразделениями и трудовыми ресурсами в целом.

Оценивая деятельность подразделений или отделов, можно проанализировать эффективность работы предприятия, определить премиальную составляющую для каждого сотрудника.

В данной статье поговорим как об оценке деятельности структурных подразделений с целью распределения вознаграждения, так и о внутренней общей оценке работы каждого подразделения в отдельности. Проводя подобные оценочные манипуляции, можно не только контролировать выполнение функций каждым отделом и анализировать результативность его деятельности, но и выявить недочеты в работе (в том числе с помощью опроса коллег и партнеров).

Сегодня довольно часто после телефонного разговора с менеджером или иным сотрудником компании автоответчик может предложить клиенту потратить буквально несколько минут на отзыв об эффективности работы конкретного сотрудника (насколько точным был ответ, решена ли поставленная задача и т. д.). Данное мероприятие направлено не только на организацию и поддержание дисциплины в коллективе. Его цель — оценить работу сотрудника и отдела в целом. При таком опросе есть возможность получить информацию от клиентов о степени их удовлетворенности от проведенной консультации.

Все показатели, предназначенные для оценки деятельности любого структурного подразделения, условно можно разделить на количественные и качественные. Количественные показатели можно с определенной долей точности оценить (выполнение планов, количество обработанных документов и заявок, количество и сумма продаж и т. д.), структурировать в планы и выдавать их в каждое подразделение в качестве напоминания о цели в данном месяце или другом отчетном периоде.

Что касается качественных показателей эффективности работы, то с ними дело обстоит намного сложнее, поскольку определить количественный норматив не так просто. В таком случае чаще всего применяют балльную (или процентную) шкалу экспертных оценок. Вспомните, что автоответчики после разговора с сотрудником компании всегда предлагают оценить его работу по 10-, 5-балльной шкале или иной методике. Это сделано для того, чтобы придать количественный вес качественным показателям работы сотрудника или предприятия в целом.

Любые оценки эффективности работы предприятия преследуют цель не наказать работника или весь отдел за невыполнение количественных планов по показателям эффективности или за отсутствие удовлетворенности со стороны клиентов, а определить слабые стороны трудового коллектива и, применяя стимулирующие меры, исправить в лучшую сторону сложившуюся ситуацию.

МОТИВАЦИЯ СОТРУДНИКОВ С УЧЕТОМ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПОДРАЗДЕЛЕНИЙ И ОТДЕЛОВ

Оплата труда, установление премий и надбавок — главная мотивационная составляющая в системе управления трудовыми ресурсами. Основными документами, регулирующими вопросы оплаты и мотивации труда, являются:

- коллективный договор предприятия;

- положение об оплате труда;

- положение о премировании.

Каждое предприятие в лице уполномоченных лиц и вышестоящего руководства задается вопросом, каким образом связать оплату и мотивацию труда, оценку результативности деятельности структурных подразделений и личных вкладов сотрудников в общее дело. Поставленную задачу можно решить путем создания (редактирования) положения о премировании или иного внутреннего нормативного акта.

Говоря о мотивации, стоит отметить неофициальную классификацию. Мотивацию можно разделить на два вида:

- материальная — предполагает так или иначе денежные выплаты стимулирующего характера (доплаты, надбавки, премии, бонусы и др.);

- условно нематериальная — называется условной по той причине, что не лишена финансовых затрат на реализацию.

К условно нематериальной мотивации стоит отнести следующие варианты стимулирования сотрудников:

- вручение работнику почетных грамот, благодарственных писем, размещение фото на доске почета;

- предложение сотруднику гибкого графика работы, возможности работать по удаленному доступу;

- предоставление дополнительных выходных дней или сокращение рабочего времени;

- оплата обучения, услуг мобильной связи, абонементов в фитнес-зал;

- оплата отдыха для сотрудника и членов его семьи;

- предоставление скидок на услуги или товары компании, подарки к праздникам;

- дополнительное медицинское страхование;

- предоставление личного или корпоративного автотранспорта (например, от ближайшей станции метро);

- помощь в приобретении недвижимости, поручительство по ипотечным сделкам и т. д.

В отдельный крупный раздел нужно выделять корпоративную культуру как мотивационный инструмент. Она представляет собой совокупность основных убеждений, которые передают всем поступившим на работу сотрудникам. Одни придерживаются мнения, что это исключительно модная тенденция в бизнесе, другие считают, что это немаловажная составляющая организации с точки зрения внутренней атмосферы, субординации и деловой этики. Можно сказать, что корпоративная культура объединяет всех сотрудников предприятия для совместной работы по сложившимся правилам и стандартам.

Основная задача корпоративной культуры — создание единства предприятия и сотрудников. Для этого используют различные способы, самый распространенный — размещение символики предприятия.

Ведущие психологи утверждают, что принятие символики фирмы, в которой работает человек, формирует наибольшую лояльность к работе и фирме в целом (особенно корпоративный стиль, в том числе спецодежда, корпоративные газеты и праздники).

Сегодня все чаще можно услышать словосочетание «тимбилдинг» (дословный перевод — строительство команды). Данное мероприятие также направлено на сплочение трудового коллектива. Как правило, мероприятия тимбилдинга носят спортивный характер: большие гонки (полоса препятствий), футбол, волейбол, скалолазание и др. Подобные соревнования позволяют команде коллег узнать друг друга за пределами офиса, положительно влияют на атмосферу внутри трудового коллектива, укрепляя дух сотрудничества.

Любые способы мотивации, материальные или нематериальные, должны быть нацелены на результат деятельности. Предположим, отдел продаж выполнил план по реализации продукции. Он получает бонусы материального характера (денежные премии к окладу) и выбирает вариант проведения совместного досуга.

Зачастую оценивается не каждый сотрудник в отделе, а весь отдел как единая команда, что также обеспечивает единство духа коллег по работе. В таком случае можно организовать выплату премий «на отдел», а руководитель отдела вместе с комиссией распределяет ее между сотрудниками в зависимости от личного вклада каждого.

ЭТО ВАЖНО

При любых вариантах и способах мотивации труда в первую очередь нужно разработать или скорректировать положение о премировании.

Положение о премировании должно быть составлено простым языком, понятным для всех сотрудников компании. Если, к примеру, принято решение внедрить определенные коэффициенты или критерии оценки деятельности работников, то суть и принцип расчета формул, определения коэффициентов должны быть предельно прозрачными и ясными.

Второе правило успешной реализации премиального положения — адекватное принятие нормативов премирования. Премия или другие способы мотивации должны расцениваться трудовым коллективом как возможное вознаграждение, а не ежемесячное обязательное дополнение к окладу.

Третье правило: корректная оценка результативности деятельности, что предполагает выстраивание прямой зависимости стимулирующих факторов от действий структурного подразделения или конкретного сотрудника. В этом правиле наиболее сложно построить систему для оценки результативности деятельности структурных подразделений. Ведь нужно разработать ряд критериев, по которым можно оценить деятельность отделов. При этом критерии должны быть подвластны самому отделу.

Наиболее широкое распространение получили комплексные оценки деятельности, предполагающие применение ключевых показателей эффективности (KPI), которые компания может разрабатывать самостоятельно.

Замечания

1. Показатели эффективности следует разрабатывать не в общем по предприятию, а применительно к каждому подразделению (допустимо более детальное деление применительно к каждой должности).

2. Коэффициентов, характеризующих эффективность работы подразделений, должно быть несколько, ведь по одному критерию сложно судить о результативности деятельности всего отдела.

Рассмотрим основные возможные для применения показатели эффективности деятельности различных структурных подразделений (табл. 1).

Таблица 1. Примеры ключевых показателей эффективности для оценки результативности работы структурных подразделений компании | |

Наименование структурного подразделения | Ключевые показатели эффективности (KPI) |

Бухгалтерия (отдел труда и заработной платы, расчетный отдел) | Соблюдение сроков и качество подготовки, согласования и передачи документов согласно утвержденным регламентам предприятия. Отсутствие ошибок в бухгалтерском и налоговом учете, создающих риски для предприятия. Соблюдение сроков по выплате зарплаты. Отсутствие ошибок в расчетах заработной платы и др. |

Отдел документооборота (делопроизводство, канцелярия) | Своевременность отправления корреспонденции. Отсутствие фактов утраты (потери) документов. Своевременное исполнение поручений руководства |

IT-отдел | Бесперебойная работа программ, сети, телефонии (за исключением форс-мажорных ситуаций). Обеспечение информационной безопасности. Своевременная закупка комплектующих для оборудования и ПО |

Производственный отдел (цех, производственный участок) | Выполнение производственного плана в количественном эквиваленте. Выполнение плана по снижению потерь от брака. Отсутствие несчастных случаев. Отсутствие фактов нарушения трудовой дисциплины |

Отдел продаж | Выполнение плана по продажам в денежном эквиваленте. Отсутствие жалоб со стороны клиентов |

… | |

Важный момент: представленные примеры критериев оценки некоторых структурных подразделений носят рекомендательный характер. Зачастую в компаниях для каждого отдела включают общие показатели: соблюдение трудовой дисциплины, распорядка трудового дня, отсутствие взысканий, выговоров и др.

В некоторых компаниях принято для всех отделов и структурных подразделений брать в качестве критерия оценки конечный план работы организации. Например, предприятие производит кружки. Ежемесячный план по реализации данной продукции составляет n-е количество. В один из месяцев предприятие не выполнило план по реализации, премии лишили всех работников без исключения.

Данный подход не совсем верный. Как могла повлиять на реализацию продукции уборщица, программист или кладовщик на складе? Именно поэтому, формируя и разрабатывая критерии оценки результативности работы отдела, стоит выбирать такие критерии, на которые влияют сотрудники данного отдела. В противном случае получение или лишение премии будет осуществляться без видимой деятельности определенных отделов или структурных подразделений.

Расчет KPI на примере отдела продаж

Компания занимается торговлей кассового оборудования, поэтому основными работниками можно назвать специалистов отдела продаж. Отдел продаж в составе 100 человек поделен на группы (А, Б, В, Г, Д) по 20 человек в каждой. При этом для каждой группы установлен план продаж, одинаковый в денежном эквиваленте (с целью поддержания духа соперничества между группами).

Основной показатель работы — план продаж. Поскольку сотрудники отдела продаж отвечают и за поиск новых клиентов, в качестве критерия могут выступать дополнительные факторы оценки результативности работы.

Рассмотрим показатели оценки результативности:

- выполнение плана продаж — 20 %;

- выполнение плана по количеству клиентов — 20 %.

Суммарная премиальная составляющая — 40 % от оклада. Следовательно, если для менеджера по продажам установлен оклад 30 тыс. руб. и он за отчетный период выполнил все планы, то к начислению будет следующая сумма:

30 000 руб. × 1,4 = 42 000 руб.

Часто дополнительно устанавливают разные значения коэффициентов за выполнение плана продаж:

- менее 90 % — коэффициент 0;

- от 90 до 99 % — коэффициент 0,5;

- от 100 до 120 % — коэффициент 1;

- свыше 120 % — коэффициент 1,2.

Если отдел продаж выполнит установленные планы меньше чем на 90 %, то премию к начислению не получит, только постоянную часть зарплаты — должностной оклад. При выполнении планов в диапазоне от 90 до 99 % с применением коэффициента 0,5 премиальная составляющая — 20 %.

При выполнении планов от 100 до 120 % коэффициент 1, премия — 40 %. Если выработка составит больше 120 %, применяется коэффициент 1,2. Это возможность получить премию больше 40 % от оклада.

Для плана по количеству клиентов стоит разработать иную классификацию коэффициентов, при которой исходное количество клиентов (например, 130 компаний) нужно увеличить до 150 компаний для всех групп менеджеров. Следовательно, количество 150 компаний станет плановым на отчетный период. Если количество в 130 компаний сохранится (86,67 % от 150 компаний), премию начислять не будут. Таким образом, коэффициенты за выполнение плана по количеству клиентов могут быть установлены следующим образом:

- менее 86,67 % — коэффициент 0;

- от 86,68 до 99 % — коэффициент 0,5;

- от 100 до 120 % — коэффициент 1;

- свыше 120 % — коэффициент 1,2.

Рассмотрим исходные данные с результатами работы отдела продаж по итогам отчетного периода (табл. 2).

Таблица 2. Исходные данные для расчета KPI | ||||||||

Отдел продаж | Количество работников | Сумма окладов, тыс. руб. | Выполнение плана продаж, тыс. руб. | Выполнение плана по количеству клиентов, шт. | ||||

план | факт | % | план | факт | % | |||

Группа А | 20 | 600 | 5000 | 4800 | 96 | 150 | 130 | 86,67 |

Группа Б | 20 | 600 | 5000 | 5100 | 102 | 150 | 142 | 94,67 |

Группа В | 20 | 600 | 5000 | 5050 | 101 | 150 | 169 | 112,67 |

Группа Г | 20 | 600 | 5000 | 6200 | 124 | 150 | 132 | 88,00 |

Группа Д | 20 | 600 | 5000 | 4350 | 87 | 150 | 158 | 105,33 |

Итого по отделу | 100 | 3000 | 25 000 | 25 500 | 102 | 750 | 731 | 97,47 |

По данным табл. 2 по всему отделу продаж выполнен план реализации на 102 %. При этом группа Д план не выполнила, а группа Г выполнила его на 124 %. Что касается выполнения плана по количеству клиентов, то в общем по отделу план не выполнен, однако группы В и Д выполнили его на 105,33 % и 112,67 % соответственно.

Оценив эффективность работы каждой группы отдела продаж, нужно рассчитать полагающуюся премию в соответствии с представленными коэффициентными подходами.

А. Н. Дубоносова, заместитель управляющего директора по экономике и финансам

Источник