Какая информация содержится на пластиковой карте

Вопрос:

Мне выдали дебетовую банковскую карту, но работник банка ничего не пояснила о том, какая информация на банковской карте отражается, что внешний вид карты в себе несёт. Может ли мне понадобиться информация на банковской карте, и в каких случаях?

Ответ:Сначала о том, как выглядит банковская карта, вернее, какой может быть у карты внешний вид. Банковская карта имеет формат, определённый стандартом ISO 7810 ID-1: 85,6мм х 53,98 мм х 0,76 мм, и в основном изготавливается из пластика. Лицевая и оборотная сторона карты несут различную функциональную информацию. Общий фон лицевой стороны банковской карты утверждается банком по разработанным дизайнерами сюжетам, а оборотная сторона – всегда имеет однотонный фон. То есть, рисунок и цвет карты, зависит от предпочтений банка-эмитента, а также учитывает требования платёжной системы, которая эту карту обслуживает.

Фон должен способствовать эстетическому восприятию карты и узнаваемости банка, выпустившего карту. По отдельным видам карт банки предлагают держателям карт самим определиться с дизайном, то есть предоставляют клиенту право выбора индивидуального дизайна.

Так, например, при выпуске молодёжной карты, Сбербанк РФ предоставляет клиентам возможность заказать карту с уникальным дизайном в виде:

- Выбора рисунка из галереи банка.

- Загрузи своего рисунка.

А РОСБАНК клиентам карты Maestro – «Мой стиль» вообще предлагает индивидуальный дизайн на свой вкус. Фоном этой карты может быть как фотография владельца банковской карты, детское или семейное фото, так и снимок домашнего питомца, красивого пейзажа и т.д. А чтобы клиенты чересчур не увлекались, банк разработал требования к изображениям на карте «Мой стиль», которые оговаривают запрещённые дизайны.

Теперь о том, какая информация на банковской карте отражается, и зачем она нужна держателю?

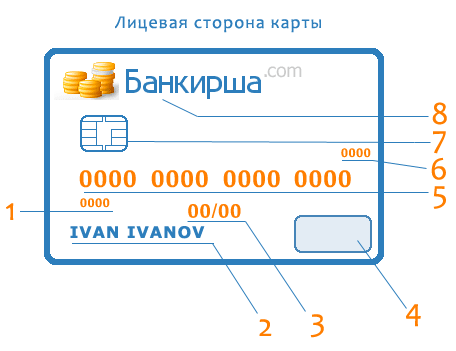

Лицевая сторона карты

Условный эскиз внешнего вида лицевой стороны банковской карты с нумерацией элементов выглядит так:

Лицевая сторона банковской карты отображает следующую информацию:

- Четырёхзначный номер – он печатается прямо под 1-й группой цифр номера карты. Все цифры четырёхзначного номера должны полностью совпадать с 1-й группой цифр эмбоссированного номера карты. Этот номер печатается типографским способом на заготовках карт – не смывающейся и контрастной по цвету карты краской. Если цифры не совпадают с номером карты или отсутствуют, то карта может быть поддельной. Это своего вида защита карты от подделки. (Эмбоссирование — нанесение данных на карту в виде рельефных знаков.)

- Имя и фамилия держателя карты – указываются в латинской транскрипции и размещены в нижней части лицевой стороны карты сразу под информацией о сроке действия карты.

Банковская карта может быть как персонализированной, так и не персонализированной.

Большинство выпускаемых карт персонализированы, т.е. содержат имя и фамилию держателя карты, и в основном это эмбоссированные карты На не персонализированной карте, именные данные держателя карты не указываются, так как это карты мгновенной выдачи.

Так, например, дебетовые карты Visa Electron & MasterCard Maestro «Momentum» Сбербанка России относятся к не персонализированным картам – это карты мгновенной выдачи, которые не содержат имени держателя карты и выдаются сразу при заключении Универсального договора банковского обслуживания.

По ворованным именным картам сложнее приобрести товары в торговых точках, особенно дорогие, так как при значительной суммы покупки или малейших сомнениях продавцы имеют право попросить предъявить паспорт.

- Срок действия карты – находится ниже номера карты, в нём указывается месяц и последние две цифры года в цифровом формате – мм/гг (месяц/год). Карта действует до последнего дня месяца, указанного на карте, включительно. На некоторых картах отражаются как срок начала, так и срок окончания действия карты. После истечения срока действия карты (даты), карта банком блокируется, и проводить банковские операции с её использованием уже нельзя. А так как срок закрытия карточного счёта не заканчивается с окончанием срока действия карты, то клиенту, при необходимости, может быть выдана новая карта на следующий срок действия.

Поэтому, за месяц до наступления срока прекращения действия карты необходимо обязательно обратиться в банк для перевыпуска новой карты или написать заявление на закрытие карточного счёта.

- Логотип и голограмма платёжной системы указывает на то, которая система предоставляет услуги по проведению платёжных операций по данной банковской карте. Российские банки работают с несколькими платёжными системами, которые обслуживают банковские карты. Наиболее распространёнными считаются следующие системы:

Выбирая банкомат или платёжный терминал для проведения платежа надо учитывать, что наименование и логотип платёжной системы на банковской карте должен соответствовать их аналогу на устройстве самообслуживания или банкомате. Если такого логотипа на устройстве нет, то это устройство самообслуживания/банкомат вашу карту не обслужит.

- Номер карты – это индивидуальный номер именно вашей карты. У платежных систем Visa и MasterCard номер состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4). Иногда номер карты может иметь 18 или 19 цифр.

У платёжной системы American Express номер карты состоит из 15 цифр, разбитых на 3 блока по 4,6 и 5 цифр в каждом (4-6-5).

А у российской национальной платёжной системы “Мир” номер карты состоит из 16 цифр разделённых на 4 блока по 4 цифры (4-4-4-4).

Номер карты является номером доступа к банковскому счёту владельца карты.

Номер карты используется держателем при оформлении переводов и платежей при обслуживании через банкомат, «Мобильный банк» или «ОнЛ@йн» систему.

По первой цифре номера карты можно получить информацию о том, к какой платёжной системе карта принадлежит и совпадает ли она с логотипом. Так, первые цифры платёжных систем, которые работают в России следующие:

- Мир – 2;

- VISA – 4;

- American Express – 3

- MasterCard – 5

- Maestro – 3, 5 или 6

- China UnionPay – 6

- JCB International – 3

- УЭК – 7.

Оборотная сторона карты

Эскиз внешнего вида оборотной стороны банковской карты с нумерацией элементов выглядит так:

Оборотная сторона банковской карты отображает информацию по следующим элементам:

- Название банка – внизу карты обязательно повторяется название банка, которому принадлежит карта.

- Бумажная полоса белого цвета, расположенная следом за магнитной полосой. Она есть только на персонализированных картах – и предназначена для нанесения образца подписи держателя карты. Это тоже защита – при попытке подделки образца подписи в момент проведения платежей с помощью ворованной карты могут появиться проблемы.

Бумажная полоса, кроме образца подписи держателя карты, наполняется информацией с учётом элементов вида платёжной системы и кодом проверки подлинности карты.

Так, например, полоса может быть заполнена:

- диагональными строками со словом VISA голубого/синего и золотого цветов и 19-тизначным номером, напечатанным специальным шрифтом с наклоном влево, в который включены 16 цифр номера карты и 3 цифры кода безопасности

- диагональными строками со словом MasterCard или МС красного, синего/голубого и жёлтого цветов и 7-значным номером в центре панели, напечатанным специальным шрифтом с наклоном влево, в который включены последние четыре цифры номера карты и 3 цифры кода безопасности

- Код проверки подлинности карты (CVV2 и CVC2) – у платёжных систем, MasterCard или Visa он состоит из трёх цифр, и расположен на бумажной полосе белого цвета, рядом с местом для подписи держателя после указанных там четырёх последних цифр номера банковской карты. Код используется в качестве дополнительного средства идентификации держателя карты при расчётах, особенно в интернете. Он встречается не на всех категориях карт этих систем.

Код проверки подлинности карты по технологии МирАкцепт (MirAccept) платёжной системы “МИР” – состоит из трёх цифр и расположен на оборотной стороне карты. У Сбербанка России, например, код расположен перед словами “Спасибо от Сбербанка”.

- Магнитная полоса на карте – это впаянная в пластик магнитная полоса, которая является носителем информации. Данные на карту записываются один раз и в дальнейшем её перезапись не производится. Запись (или кодировка) производится по заданию банка и в неё входят данные: о держателе карты, номере его счета, банке и другие необходимые банку дополнительные данные.

Магнитная полоса бывает чёрного, темно-коричневого или любого другого цвета.

О внешнеим виде и полной информации, которую несут в себе Российские карты “Мир” можно почитать здесь

Источник

Среди всех обозначений на поверхности пластиковой банковской карты, наибольшее количество вопросов вызывает номер банковской карты, состоящий из 16 цифр (в большинстве случаев).

Возникают такие вопросы: Зачем он нужен? Какие сведения он в себе хранит? Можно ли эти сведения использовать в своих интересах? Давайте же попробуем в этом разобраться. Поехали!

Количество цифр в номере карты

Чаще всего номер карты включает в себя 16 цифр, которые нанесены в виде нескольких групп по четыре цифры. К ранним карточным программам относятся карты, состоящие из 13-значных номеров, а именно: первая группа содержит четыре цифры, а все последующие группы состоят из трех цифр. Выпуск банковских карт с 19-значным номером производится в рамках карт, открытых ранее, со стандартными номерами (16-значными). Они обозначают конкретную подпрограмму (субнаправление), в пределах которой происходит их эмиссия. Карты Maestro | Mastercard имеют 18 цифр.

Карты с количеством цифр 13, 18 и 19 встречаются на практике достаточно редко, поэтому целесообразнее остановиться на расшифровке номеров с 16 цифрами.

Что в себе скрывает номер банковской карты?

1. Принадлежность кредитной карты к определенной системе платежей характеризуется первой цифрой.

- American Express – первая цифра 3, (3ХХХ ХХХХ ХХХХ ХХХХ).

- VISA – цифра 4, (4ХХХ ХХХХ ХХХХ ХХХХ).

- MasterCard – цифра 5, (5ХХХ ХХХХ ХХХХ ХХХХ).

2-6. Оставшиеся три цифры (вторая, третья и четвертая) – это сформированный номер банковской организации, которая предоставила банковскую карту. Дополнительно идентифицируют банковское учреждение пятая и шестая цифры. Именно поэтому первоначальные шесть знаков на банковской карте носят название банковского идентификатора (БИН, BIN).

(ХХХХ ХХ)ХХ ХХХХ ХХХХ.

Вот небольшой список БИНов наиболее крупных банков России:

Альфа-Банк: 521178 (MC unemb.), 548673, 548601 (MC Standard), 45841 (Visa Gold), 415428 (Visa cl.), 676371, 477964

Русский стандарт: 513691 (momentum), 51009 (MC Gold), 510047 (MC)

Сбербанк: 427683 (Visa Electron), 63900, 67758 (Maestro Momentum), 427901 (Gold), 54693 (MS), 427644, 427601, 427901, 427631 (Visa classic)

Тинькофф банк: 521324 (Platinum, деб.), 437773 (Visa)

Промсвязьбанк: 447817 (Visa Gold), 447818 (Visa Plat.), 476208 (Visa Cl.), 476206 (Visa El.), 554759 (MC ?), 520373 (MC Plat)

ВТБ24: 427229 (visa el.), 46223 (Visa Plat.), 527883 (MC моменталка), 447520 (Visa)

Яндекс-Деньги: 518901

7-8. Следующие две цифры номера (седьмая и восьмая) уточняют программу банковской организации, в пределах которой выпущена карта.

Последняя, 16 цифра – это проверочное число. По определённому алгоритму происходит проверка соответствия номера карты и проверочного числа, что позволяет определить «правильность» номера карты.

*Алгоритм Лу́на (англ. Luhn algorithm) — алгоритм вычисления контрольной цифры номера пластиковой карт в соответствии со стандартом ISO/IEC 7812. Не является криптографическим средством, а предназначен в первую очередь для выявления ошибок, вызванных непреднамеренным искажением данных (например, при ручном вводе номера карты, при приёме данных о номере социального страхования по телефону). Позволяет лишь с некоторой степенью достоверности судить об отсутствии ошибок в блоке цифр, но не даёт возможности нахождения и исправления обнаруженной неточности.

Алгоритм разработан сотрудником фирмы IBM Гансом Питером Луном, описан в США в 1954 году, патент получен в 1960 году.

Безопасность карты и ее номер

Ошибочное предположение большинства держателей пластиковых банковских карт, что хранение в секрете значения ПИН-кода карты является гарантом ее безопасности. Несомненно, ПИН-код не стоит никому афишировать.

Но для осуществления оплаты через Интернет хватит знания периода окончания действия банковской карты, ее номера и кода безопасности, точнее уникального числа CVV, состоящего из трех цифр, которое нанесено с обратной стороны кредитной карты на месте, где должен находиться образец подписи. Код безопасности в банковских картах American Express, состоящий из 4 цифр, размещается над основным номером карты на ее лицевой стороне.

Разумеется, банки не стоят на месте, развиваются и придумывают защиту для оплаты товаров и услуг через интернет. Была придумана технология 3Ds, когда для требуется подтвердить операцию вводом кода из смс, пришедшего на мобильный телефон, указанный в банке при выдаче карты. Также новшеством является установка лимитов на траты по карте: для интернета, для заграницы, для обналички через банкоматов. Лимиты можно оперативно менять через интернет-банк, наглухо закрывая возможность мошенничества.

Что забавно, так это то, что 3Ds, то есть привязка действий к смс – распространена только Европе. Нам это кажется чем-то совершенно обыденным – подтверждать смской каждое действие. Но для жителей США точно такая же обыденность не иметь никаких подобных привязок. Американцу, чтобы оплатить какой-либо товар в интернете нужно лишь ввести данные карты + cvv номер, всё. Никаких смс, никаких дополнительных подтверждений. Максимум, могут позвонить из банка, чтобы удостовериться, что оплачиваете именно вы. Именно поэтому кардинг в США так распространен.

Спасибо за внимание!

Источник

Сегодня будет глубокий технический рассказ про то, как устроена сама пластиковая карта. Понятное дело, что карта — это кусок пластика, с магнитной полосой, впаянной фабричным способом. Речь пойдет о том, что за информация содержится на самой карте, а особенно на ее магнитной полосе. Надеюсь, это также прояснит, какие реквизиты карты нужно хранить втайне и почему.

Если говорить грубо, то магнитная полоса карты дублирует информацию, содержащуюся на поверхности карты и изначально предназначена для автоматизированной обработки карт в точках продаж, банкоматах и прочих электронных устройствах. Вообще, все что касается карт, зарегламентировано серией стандартов ISO 7810, 7811, 7812, 7813, 8583. Со временем стандарты развивались в ответ на все новые и новые способы мошенничества с использованием карт. Как я уже писал, сейчас возможности карт только с магнитной полосой считаются исчерпанными, все ставки в карточной индустрии делаются на EMV-карты, т.е. карты с чипом.

Итак, на лицевой стороне карты имеются: логотип платежной системы, логотип банка-эмитента, номер карты (полный или урезанный), фамилия и имя владельца и срок действия в формате MM/YY. На оборотной стороне карты живут: магнитная полоса, белая полоса с подписью, полным или частичным номером карты и кодом CVC2, а также всякая разная информация от банка-эмитента. Думаю, что с визуальной идентификацией всех этих элементов ни у кого проблем не возникнет.

Теперь про магнитную полосу. На ней содержится от 1 до 3 дорожек (те, кто застал такие вещи как кассеты и магнитные ленты, поймут о чем идет речь). Исторически дорожка №1 была предназначена как раз для банковских карт и до конца прошлого века большинство карт имело только одну эту дорожку. Дорожка №2 задействована для хранения исключительно цифровых данных, за счет чего она имеет меньшую длину и меньше шансов повреждения данных. Дорожка №3 в банковской сфере не используется и предназначения всяких дисконтных карт и прочих систем. На банковских картах может встречаться в случае ко-брендинга, например Visa Aeroflot.

Рассмотрим содержимое дорожек карты на реальном примере (номер карты и прочие данные, конечно же, не настоящие).

Символы, используемые в качестве разделителей, индикаторов начала и окончания последовательности приведены в соответствии со стандартом ISO 7813. Лично я встречал случаи, когда у отдельно взятых банков использовались нестандартные служебные символы.

Итак, из примера выше прекрасно видно, что обе дорожки содержат номер карты и срок ее действия, а первая дорожка еще и имя владельца. Здесь все очевидно, а вот дальше начинается темный лес, точнее данные, которые нельзя увидеть невооруженным глазом. Разберем все эти группы цифр по порядку.

Публичные данные

Сначала поговорим про те цифры, которые видны простому пользователю карты.

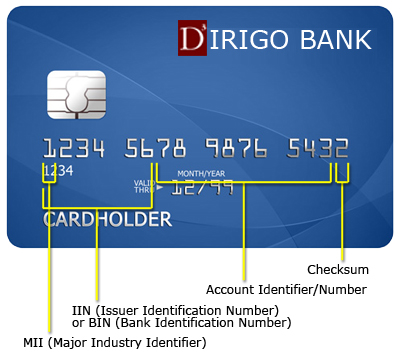

Primary Account Number (PAN)

PAN, он же номер карты, представляет собой последовательность из 12-19 символов (мы как-то привыкли к 16 символам), в которых спрятаны платежная система, банк-эмитент и контрольная цифра.

Major Industry Indentifier (MII)

Цифра MII определяет область использования пластиковой карты. Все они описаны в ISO 7812, нас интересуют только те, которые относятся к банковской сфере:

- Карты для путешествий и развлечений (American Express, Diner’s Club, JCB);

- Банковские карты (Visa);

- Банковский карты (Mastercard и Bankcard);

- Розничные карты (Discover Card и UnionPay).

Раньше по первой цифре можно было определить тип карты. Теперь, когда карты выпущены миллиарды, а количество их разновидностей явно не закодировать одной цифрой, достоверно определить тип карты можно только по BINу (ну и на 4 по-прежнему начинаются только карты Visa).

Bank Identification Number (BIN)

Эти 6 цифр (включая MII), определяют партию карт, выпускаемую одним банком-эмитентом. По идее, банку выделяется отдельный BIN под каждую категорию выпускаемых карт (а то и не один). Например, BINы под Visa Classic и Visa Gold одного и того же банка будут различаться. База BINов обновляется ежедневно и не доступна для скачивания простыми гражданами, однако есть интересный сервис, который позволяет пробить BIN и получить информацию по конкретной карте.

Вот какую информацию можно получить по карте Василия Пупкина, использованной в нашем примере:

Bin: 448343

Card Brand: VISA

Issuing Bank: BANK VTB24 (CJSC)

Card Type: DEBIT

Card Level: CLASSIC

Iso Country Name: RUSSIAN FEDERATION

Iso Country A2: RU

Iso Country A3: RUS

Iso Country Number: 643

Bank’s website: www.vtb24.ru

Customer Care Line: 7 (495) 739-77-99 or 8 (800) 100

Таким образом, мы знаем, что карта Василия выпущена банком ВТБ-24 и это дебетовая Visa Classic. Кстати, обладатели «кредитных» карт могут провести эксперимент и пробить BIN по базе. Что они там занятного увидят? То, что у них дебетовая карта Это как раз доказательство того, что не делают у нас кредитных карт, делают только обычные дебетовые с разрешенным овердрафтом.

Check digit

Алгоритм вычисления контрольной цифры переписывать не буду — он достаточно подробно расписан в Педивикии.

Expiration date

Со сроком действия карты все просто. Он всегда имеет формат MM/YY (независимо от страны-эмитента). На всякий случай напоминаю, что карта действует до 23:59 последнего дня указанного месяца.

Скрытые данные

Теперь поговорим про те данные, которые не видны невооруженным глазом, но могут быть прочитаны с магнитной полосы (как правило, они представлены как на первой, так и на второй дорожке).

Service code

Код из 3-х цифр, определяющий возможности или дополнительные требования к карте.

- Первая цифра:

- Разрешены международные транзакции

- Разрешены международные транзакции с использованием чипа (если возможно)

- Разрешены только внутренние транзакции

- Разрешены только внутренние транзакции с использованием чипа (если возможно)

- Запрещены все транзакции кроме банков, с которыми есть 2-х сторонние соглашения

- Тестовая карта

- Вторая цифра:

- Обычная обработка транзакций

- Требуется on-line связь с банком-эмитентом

- Требуется on-line связь с банком-эмитентом кроме случаев 2-х сторонних соглашений

- Третья цифра:

- Без ограничений, для проведения транзакций требуется PIN

- Без ограничений

- Только покупка товаров и услуг, нет возможности получения наличных

- Использовать только в банкоматах, требуется ввод PIN

- Только для получения наличных

- Только покупка товаров и услуг (безнал), требуется PIN

- Без ограничений, требовать PIN при возможности

- Только покупка товаров и услуг (безнал), требовать PIN при возможности

Первая цифра Service code очень важна, т.к. она определяет 2 вещи: сможете ли вы использовать карту за пределами нашей Родины и поддерживает ли карта EMV, т.е. имеет ли она чип. Во втором случае POS-терминалы как раз и выдают кассиру указание вставить карту чипом. Что касается ограничений по зоне использования, я таких карт не встречал, хотя по идее, 19-ти значные Маэстро от Сбербанка как раз должны быть ограничены в плане международных транзакций. Вторая цифра отвечает за 3D-Secure. Если она не равна 0, то при проведении обезличенных транзакций (через Интернет, например) потребуется дополнительная on-line верификация, зависящая от реализации 3D-Secure банком-эмитентом. Третья цифра определяет необходимость подтверждения всех транзакций PIN-ом (даже если карта не имеет чипа), а также ограничения в плане получения наличных с карты. Например, на virtual-картах 3-я цифра обычно равна 2.

В нашем примере видно, что Василий обладает картой с чипом, которая не имеет ограничений по использованию (типичный вариант для Classic и более крутых карт).

PIN Verification Value (PVV)

PVV используется при любых PIN-овых транзакциях следующим образом: банкомат или POS-терминал шифрует введенный PIN и вместе с прочими данными карты (в том числе и PVV) отправляет его в банк, который вычисляет PVV и сравнивает его с переданным. Таким образом гарантируется корректность считывания данных с магнитной полосы, а также обеспечивается некая защита от сгенерированных карт. Понятное дело, что от клонированных карт PVV не защищает, т.к. полностью копируется с карты-оригинала. Если PIN вводится по запросу чипа карты, то PVV в транзакции не участвует, т.к. EMV-карты могут иметь чипы с плавающими (одноразовыми) PIN-кодами.

PVV вычисляется на основе 64-битной строки (16 шестнадцатеричных символов), которая называется Transformed Security Parameter (TSP). Она состоит из 11 последних цифр PAN (не считая контрольной цифры), цифры от 1 до 6, хранящаяся в поле PVKI (индикатор наличия PVV на схеме выше, если в этом поле стоит цифра 0, значит на дорожке нет PVV или PVV равен 0), и 4-х цифр PIN-а. Полученное значение TSP шифруется по алгоритму 3DES ключом в 128 бит. После шифрования мы получаем строку из 16 шестнадцатеричных символов, из которых формируется 4 цифры PVV. Сначала из полученных символов выбираются все цифры, если цифр не хватило, то берутся символы A-F, которые также превращаются в цифры по принципу A=0, B=1,…,F=5.

Хотя алгоритм кажется достаточно простым, взломать его методом reverse engineering невозможно, а подбор PIN-а перебором дает слишком много ложных PVV.

Для нашего примера с картой Василия TSP будет 4301234567819090 (я предположил, что PIN карты 9090). Ключ шифрования, понятное дело, хранится в банке в надежном месте.

Card Verification Value/Code (CVV/CVC)

Первоначально код CVV/CVC хранился исключительно на магнитной полосе и служил для выявления ситуаций повреждения магнитной полосы или грубой подделки карты. Использовался код, понятное дело, при проведении транзакций с предъявлением карты (in person по терминологии платежных систем) и по аналогии с PVV позволял банку подтвердить подлинность карты. Как и PVV, этот код генерируется банком при выпуске карты. В процессе участвуют PAN (9 символов), срок действия карты (в формате MMYY) и 3-х символьный Service code. Шифрование традиционно осуществляется 3DES, в целом алгоритм аналогичен PVV. Если PVV задействуется при проведении транзакций на основе PIN-а, то CVV/CVC используется при безпиновых транзакциях, например, в POS-терминалах.

Из-за того, что CVV/CVC слабо защищен от клонирования, в настоящее время он практически не используется. Например, на карте Василия соответствующее поле равно 0, что как раз и говорит о том, что кода нет.

CVV2/CVC2

В отличие от CVV/CVC, код CVV2/CVC2 используется при дистанционных транзакциях (card not present по терминологии платежных систем), например через Интернет. Именно этот код нанесен на белой полосе на обратной стороне карты. Также в отличие от CVV/CVC, этот код не хранится на магнитной полосе карты, а значит его нельзя скопировать (по крайней мере при помощи скиммера). Код CVV2/CVC2 передается on-line вместе с другими реквизитами пластиковой карты в процессинговый центр, который уже передает его в банк-эмитент для проверки. Проверка осуществляется также, как и для PVV и CVV — банк заново вычисляет значение CVV2 и сравнивает его с полученным.

Генерация кода CVV2/CVC2 осуществляется по тому же алгоритму и с использованием тех же ключей, что и обычного CVV/CVC. При этом есть следующие особенности: срок действия карты берется в формате YYMM, а вместо Service code указываются нули.

Discretionary data

Вообще, все символы, начиная с PVKI, считаются полем Discretionary data, формат которого определяется банком, выпустившим карту. Тем не менее, первые 8 символов этого поля стандартизованы, а остальные могут быть добавлены банком по своему усмотрению и могут содержать ту информацию, которая нужна банку. По всем стандартам безопасности, в частности PCI DSS, любому устройству или информационной системе запрещено хранить где бы то ни было данные поля Discretionary data, т.к. компрометация этих данных черевата большими проблемами для владельца карточки.

Приведенная выше информация в целом является общедоступной, при желании в Интернете можно нарыть необходимые технические подробности и даже описания методики подбора PINа на основе PVV. Я собрал все эти данные в кучу в первую очередь для того, чтобы было понятнее, почему что-то происходит так, как происходит, а не иначе. Буду признателен, если вы поделитесь своими изысканиями на тему содержимого дорожек карты, в частности соответствия цифр Security code реальным возможностям карты.

Источник