Какая информация содержится на магнитной полосе на карте

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 4 апреля 2015;

проверки требуют 18 правок.

Магнитная лента. Изображение получено с помощью CMOS-MagView

Карта с магнитной полосой — тип карт, отличающийся наличием магнитной полосы. Магнитная полоса предназначена для хранения какой‑либо информации. Запись информации выполняется путём намагничивания крошечных частиц, находящихся на поверхности полоски и содержащих железо (магнитный материал). Чтение информации выполняется путём проведения полосы по магнитной головке.

В настоящее время физические свойства карт (геометрические размеры карты и магнитной полосы, расположение магнитной полосы на карте, гибкость карты, магнитные характеристики полосы) и формат данных, хранимых на полосе, регламентируются международными стандартами, изданными организацией ISO. Список стандартов: ISO/IEC 7810, ISO/IEC 7811, ISO/IEC 7812, ISO/IEC 7813, ISO 8583 и ISO/IEC 4909. Стандарты также описывают процедуру распределения диапазонов номеров платёжных карт между разными финансовыми институтами.

История[править | править код]

Принцип магнитной записи на стальную проволоку был предложен и реализован ещё в конце XIX века[1][2]. Магнитная запись цифровых данных была изобретена в 1950-х годах; данные записывались на пластиковую ленту, покрытую оксидом железа. В 1960 году фирма IBM по договору с правительством США разрабатывала технологии для безопасного хранения данных на пластиковых картах[3].

Магнитная полоса[править | править код]

Первый прототип карты, оснащённой магнитной полосой. Создан фирмой IBM в 1960 году. Целлофановая магнитная лента фиксируется на кусочке картона с помощью клейкой ленты

Магнитная полоса. Изображение получено с помощью CMOS-MagView

В 1960‑м году фирма IBM по заказу правительства США разрабатывала способ надёжного и безопасного хранения информации на пластиковых картах. Штрих-коды и перфорация не обеспечивали необходимой для банковских карт плотности хранения информации[4] и были исключены. Информацию решили хранить на магнитном носителе.

Магнитные носители были известны со времён Второй мировой войны и применялись для хранения информации в компьютерах, появившихся в 1950-х годах[3].

Инженер Forrest Parry (англ.)русск., работавший в лаборатории фирмы IBM, целый день пытался приклеить магнитную полосу к пластиковой карте. От действия клея полоса деформировалась, и прочитать информацию было невозможно. Вечером инженер вернулся домой и поделился неудачами со своей женой. Жена гладила одежду и предложила инженеру вплавить полосу в пластик при помощи утюга. Инженер провёл испытания — метод оказался удачным[5][6]. Разогретый утюг расплавил верхний слой пластиковой карты. Адгезия между пластиком и полосой оказалась достаточной для сцепления этих материалов.

Для перехода к массовому использованию магнитных полос на пластиковых картах требовалось:

- разработать международные стандарты, описывающие способы записи и чтения, формат данных и др.;

- провести испытания на рынке;

- построить заводы для массового производства карт;

- создать инфраструктуру для обслуживания карт.

Эти шаги осуществлялись с 1966 по 1975 годы под руководством Джерома Свигэлса — инженера отдела «Advanced Systems» фирмы IBM в городе Los Gatos, California (англ.)русск..

В большинстве карт магнитная полоса содержит плёнку, похожую на пластик.

Магнитная полоса имеет ширину 9,52 мм и располагается на расстоянии 5,66 мм от края карты.

Полоса разделена на три дорожки. Ширина дорожки — 2,79 мм. Обычно на один дюйм длины 1‑й и 3‑й дорожек приходится 210 бит (плотность записи[4]; в системе СИ — 8,268 бит/мм). Плотность записи информации на 2‑й дорожке — 75 бит/дюйм (2,953 бит/мм).

Каждая дорожка может содержать[уточнить] 7‑битовые буквенно-цифровые символы и 5‑битовые цифровые символы.

Формат данных, хранящихся на 1‑й дорожке, создан международной ассоциацией воздушного транспорта (авиапромышленностью). Формат данных, хранящихся на 2‑й дорожке, создан организацией «Объединение банкиров америки» (American Bankers Association (англ.)русск.) (банками). Формат данных, хранящихся на 3‑й дорожке, создан ссудо-сберегательной ассоциацией.

Магнитные полосы, соответствующие стандартам, поддерживаются большинством кассовых узлов, обслуживаются компьютерами общего назначения (которые могут программироваться под конкретные задачи).

Стандартам соответствуют следующие карты:

- карта ATM card (англ.)русск.;

- банковская платёжная карта (кредитная и дебетовая карты):

- MasterCard;

- VISA;

- подарочная карта;

- дисконтная карта;

- телефонная карта;

- визитная или клубная карточки;

- социальная карта.

Карты с магнитной полосой используются[как?] видеоиграми и развлекательными центрами.

В процессе производства на магнитные полосы записывают шум. По наличию каких‑то закономерностей в шуме (по сигнатуре шума) можно отличить оригинальную полосу от её копии. Картридер по умолчанию не выполняет считывания шумов и не вычисляет их сигнатуру, но может это делать после изменения прошивки. Сигнатура шума может использоваться для повышения безопасности платёжной системы совместно с двухфакторной аутентификацией в банкоматах, точках розничных продаж и приложениях предоплаченных карт[7].

Существуют и карты, не соответствующие стандартам:

- карты, служащие ключами к гостиничным номерам;

- транспортные карты для метро и автобусов;

- телефонные предоплатные карты в некоторых странах (например, в Республике Кипр; баланс хранится на карте, а не извлекается из удалённой базы данных).

Коэрцитивность магнитной полосы[править | править код]

Виды магнитных полос по величине коэрцитивной силы:

- полосы с высокой степенью коэрцитивности (HiCo); 4000 эрстед;

- низкокоэрцитивные (LoCo) полосы; 300 эрстед.

Нередко встречаются и магнитные полосы, имеющие промежуточные значения, например, 2750 эрстед.

Высококоэрцитивные магнитные полосы менее подвержены износу, нежели низкокоэрцитивные, поэтому их используют на картах, предназначенных для длительного и частого использования.

Для записи данных на низкокоэрцитивные магнитные полосы (по сравнению с высококоэрцитивными полосами) требуется меньшее количество энергии. Поэтому устройства записи данных на низкокоэрцитивные полосы стоят дешевле аналогичных устройств для высококоэрцитивных полос.

Кардридеры содержат:

- устройство чтения данных с карты;

- устройство записи данных на карту.

Устройство чтения способно читать информацию с магнитных полос любых видов. Устройство записи, созданное для высококоэрцитивных карт, способно записывать информацию на оба вида карт. Устройство записи, созданное для низкокоэрцитивных карт, способно записывать информацию только на низкокоэрцитивные карты, но бывают и исключения.

Замечено, что магнитные полосы с низкой коэрцитивностью окрашивают светло-коричневым цветом, а полосы с высокой коэрцитивностью — почти чёрные. Но это применимо не ко всем картам. Например, полоса кредитных карт American Express окрашена в серебристый цвет.

Данные, записанные на полосах с высокой коэрцитивностью, трудно повредить с помощью большинства распространённых магнитов. Данные, записанные на низкокоэрцитивные полосы, легко повреждаются даже при кратковременном контакте с магнитом. Например, при кратковременном контакте с магнитной застёжкой кошелька или при хранении рядом со скрепкой. По этой причине на сегодняшний день практически все банковские карты содержат высококоэрцитивные полосы, несмотря на их более высокую удельную стоимость.

Карты с магнитной полосой постепенно заменяют бумажные билеты при оплате проезда в транспорте. Полосы таких карт изготавливаются двумя способами:

- с применением магнитной суспензии пульпы (производство дешевле, но полосы более подвержены износу);

- путём нагревания фольги.

Прочие виды карт[править | править код]

Смарт-карта — карта, содержащая чип (интегральную схему). Чип встроен внутрь карты и имеет видимые металлические контакты для подключения к устройству чтения.

Бесконтактная карта — карта, для чтения данных с которой карту не требуется прислонять к устройству чтения. Данные хранятся либо на магнитной полоске, либо на чипе RFID. Чтение выполняется с помощью магнитного или электромагнитного поля и возможно только на коротких дистанциях.

Гибридная карта — карта, содержащая одновременно и чип, и магнитную полосу. Выпускается для обеспечения совместимости с платёжными терминалами, не имеющими устройства чтения данных со смарт‑карт. Наиболее часто встречаются гибридные банковские платёжные карты[8].

Также встречаются карты, содержащие одновременно магнитную полосу, микрочип и чип RFID. Карты с чипом RFID становятся всё более распространёнными.

См. также[править | править код]

- Система контроля и управления доступом

- Смарт-карта

- Бесконтактная карта

- Пластиковая карта

Примечания[править | править код]

- ↑ Smith, Oberlin (1888 September 8) “Some possible forms of phonograph,” The Electrical World, 12 (10) : 116–117.

- ↑ Poulsen, Valdemar, “Method of recording and reproducing sounds or signals,” U.S. Patent no. 661,619 (filed: 1899 July 8 ; issued: 1900 November 13).

- ↑ 1 2 Jerome Svigals, The long life and imminent death of the mag-stripe card, IEEE Spectrum, June 2012, p. 71

- ↑ 1 2 Плотность информации — количество информации (например, в битах) на единицу длины, площади или объёма носителя; бит/м, бит/м² или бит/м³ соответственно.

- ↑ IBM100 – Click on “View all icons”. Click on 8th row from the bottom titled “Magnetic Stripe Technology” (3 февраля 2011). Дата обращения 3 февраля 2011. Архивировано 24 марта 2013 года.

- ↑ Article on Forrest Parry, pages 3-4 (PDF). Дата обращения 29 ноября 2011. Архивировано 24 марта 2013 года.

- ↑ Welcome to MagnePrint®: What is MagnePrint?. Magneprint.com. Дата обращения 29 ноября 2011. Архивировано 24 марта 2013 года.

- ↑ Банковские платёжные карты.

Ссылки[править | править код]

- Форматы магнитной полосы (англ.) (Проверено 4 марта 2013)

- Стандарты карт с магнитной полосой (англ.) (Проверено 4 марта 2013)

- Краткая история технологии перепрограммирования карт (2012) (англ.) (Проверено 4 марта 2013)

Источник

Вообще карта с магнитной полосой – динозавр, который должен был умереть уже давным давно. На дворе эпоха криптоактивов уже давно 🙂

Но, спасибо самому отсталому рынку, такие карты все еще существуют. Как вы думаете, кстати, какой рынок самый отсталый в смысле карточных технологий? Не поверите… США! Кроме шуток. А самый развитый?.. Не так сложно догадаться. Азиатский! А российский – где-то ближе все-таки к переднему краю. От азиатского немного отстаем, но в целом – весьма на уровне.

С США все просто. Поскольку родина карт – США, то там и больше всего оборудования по приему. А оно до сих пор работает, чего его просто так менять? К тому же, основные платежные системы – родом оттуда, а потому защищают интересы банков США и не принуждают (хотя подталкивают) к замене оборудования.

В общем, содержимое магнитной полосы представляет, скорее, академический интерес. Его и будем сегодня удовлетворять.

Хотя, кстати, в микропроцессорных картах используется блок информации, который устроен точно так же, как и информация на магнитной полосе. Ну да потом как-нибудь расскажу.

На магнитной полосе находится три дорожки, или три трека. Стандартизированы только первые два. Общих стандартов на третий трек нету (хотя отраслевые или частные стандарты существуют). Первые два трека предназначаются только для чтения (хотя технически переписать их можно). А третий предназначался и для чтения и для записи. Но в народ он не пошел. Как-нибудь расскажу о его нелегкой судьбе 🙂

Когда разрабатывались карты, решались две несвязанные, но похожие задачи. Одна задача – для автоматической регистрации пассажиров в авиакомпаниях, вторая задача – автоматизация оплаты. Поскольку разрабатывал оборудование для обеих задач IBM, то он и решил объединить решения. Треки 1 и 2 различаются плотностью записи (трек 1 вмещает больше). Содержимое у них очень похожее, хотя немного различается.

Служебные символы на самом деле могут быть разными, есть несколько вариантов. После стартовых символов идет номер карты – должен быть точно такой же, как и тот, который написан на самой карте. Номер этот называется PAN – Primary Account Number, номер основного счета. Но на практике он никогда не совпадает с номером счета в банке (в силу законодательных требований к номеру счета, например). Вообще-то он состоит из идентификатора банка (Bank Identification Number), номера счета и контрольного символа.

BIN банк получает у платежной системы, когда входит в нее. За каждой платежной системой закреплены свои начальные цифры, поэтому, глядя на номер карты, можно понять, к какой платежной системе она относится.

После PAN идет имя и фамилия держателя (кстати, именно этих данных нет на втором треке, это основная разница). Затем идет три важных блока данных.

Срок действия карты – четыре цифры. Первые две – год, вторые – месяц.

Дальше – т.н. код обслуживания (Service Code) из трех цифр. Первая цифра значит тип карты. Если это 1 или 5 – то карта с магнитной полосой. Если это 2 или 6 – то карта с чипом. Значения 5 и 6 значат, что карта для операций только внутри страны, а 1 и 2 – что можно пользоваться в других странах тоже.

Вторая цифра говорит о правилах проверки карты. Например, 0 – PIN можно не проверять, 2 – PIN проверяется всегда.

Последняя цифра – о правилах обслуживания карты. Можно, например, запретить снимать наличку (только оплата в терминалах) и т.д.

Следующий важный блок – Discretionary Data. Данные для проверки карты. Вообще здесь нет единого стандарта, каждый издатель карты может на свой лад использовать этот блок. Но типично здесь находятся такие значения, как CVV (Card Verification Value) и PVV (PIN Verification Value) вместе с необходимым для него PVKI.

Глубоко копаться не будем, объясню простыми словами, что это за данные и зачем они.

Нужны они для того, чтобы проверить правильность сообщенных данных. Значения CVV и PVV вычисляются с помощью секретных ключей, которые знает только банк-издатель. И то и другое значение устроено так, что получить из них исходные данные невозможно. Чтобы проверить правильность, банк повторяет те же самые действия над введенными данными и получает рассчетные значения PVV и CVV, и сравнивает их с теми, что хранятся у него в базе данных. Если совпадают – то исходным данным можно верить.

В конце трека находится символ LRC (Longitude Redundancy Check) – специальное значение, которое вычисляется по всем остальным символам трека. Задачу он решает чисто техническую – если трек считался с ошибкой, то LRC не совпадет. LRC – довольно простое значение, никакого шифрования, ничего. Просто контроль целостности. Подобные алгоритмы контроля целостности данных используются почти во всех каналах связи.

Ну и последнее, почему данные на треках различаются.

Если у вас поврежден трек 1, но трек 2 успешно читается – в поддавляющем большинстве случаев вы даже ничего не заметите, потому что для банковских карт второй трек главный. Единственное исключение – если карта кредитная, и вы выполняете операцию кредитования. Тогда без первого трека никуда не уедешь. А связано это с тем, что должен печататься кредитный договор (или специальный чек), в котором обязательно указывается имя и фамилия держателя. А взять их можно только с первого трека.

Подписывайтесь на канал “Технологии Денег” в Яндекс.Дзен и в Telegram! У меня еще много интересного материала!

Источник

Сегодня будет глубокий технический рассказ про то, как устроена сама пластиковая карта. Понятное дело, что карта — это кусок пластика, с магнитной полосой, впаянной фабричным способом. Речь пойдет о том, что за информация содержится на самой карте, а особенно на ее магнитной полосе. Надеюсь, это также прояснит, какие реквизиты карты нужно хранить втайне и почему.

Если говорить грубо, то магнитная полоса карты дублирует информацию, содержащуюся на поверхности карты и изначально предназначена для автоматизированной обработки карт в точках продаж, банкоматах и прочих электронных устройствах. Вообще, все что касается карт, зарегламентировано серией стандартов ISO 7810, 7811, 7812, 7813, 8583. Со временем стандарты развивались в ответ на все новые и новые способы мошенничества с использованием карт. Как я уже писал, сейчас возможности карт только с магнитной полосой считаются исчерпанными, все ставки в карточной индустрии делаются на EMV-карты, т.е. карты с чипом.

Итак, на лицевой стороне карты имеются: логотип платежной системы, логотип банка-эмитента, номер карты (полный или урезанный), фамилия и имя владельца и срок действия в формате MM/YY. На оборотной стороне карты живут: магнитная полоса, белая полоса с подписью, полным или частичным номером карты и кодом CVC2, а также всякая разная информация от банка-эмитента. Думаю, что с визуальной идентификацией всех этих элементов ни у кого проблем не возникнет.

Теперь про магнитную полосу. На ней содержится от 1 до 3 дорожек (те, кто застал такие вещи как кассеты и магнитные ленты, поймут о чем идет речь). Исторически дорожка №1 была предназначена как раз для банковских карт и до конца прошлого века большинство карт имело только одну эту дорожку. Дорожка №2 задействована для хранения исключительно цифровых данных, за счет чего она имеет меньшую длину и меньше шансов повреждения данных. Дорожка №3 в банковской сфере не используется и предназначения всяких дисконтных карт и прочих систем. На банковских картах может встречаться в случае ко-брендинга, например Visa Aeroflot.

Рассмотрим содержимое дорожек карты на реальном примере (номер карты и прочие данные, конечно же, не настоящие).

Символы, используемые в качестве разделителей, индикаторов начала и окончания последовательности приведены в соответствии со стандартом ISO 7813. Лично я встречал случаи, когда у отдельно взятых банков использовались нестандартные служебные символы.

Итак, из примера выше прекрасно видно, что обе дорожки содержат номер карты и срок ее действия, а первая дорожка еще и имя владельца. Здесь все очевидно, а вот дальше начинается темный лес, точнее данные, которые нельзя увидеть невооруженным глазом. Разберем все эти группы цифр по порядку.

Публичные данные

Сначала поговорим про те цифры, которые видны простому пользователю карты.

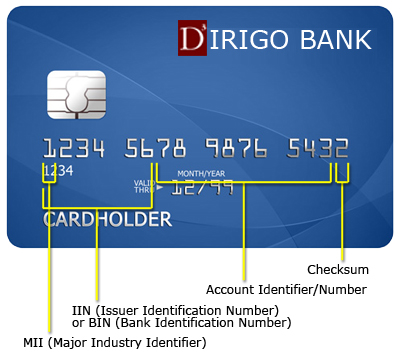

Primary Account Number (PAN)

PAN, он же номер карты, представляет собой последовательность из 12-19 символов (мы как-то привыкли к 16 символам), в которых спрятаны платежная система, банк-эмитент и контрольная цифра.

Major Industry Indentifier (MII)

Цифра MII определяет область использования пластиковой карты. Все они описаны в ISO 7812, нас интересуют только те, которые относятся к банковской сфере:

- Карты для путешествий и развлечений (American Express, Diner’s Club, JCB);

- Банковские карты (Visa);

- Банковский карты (Mastercard и Bankcard);

- Розничные карты (Discover Card и UnionPay).

Раньше по первой цифре можно было определить тип карты. Теперь, когда карты выпущены миллиарды, а количество их разновидностей явно не закодировать одной цифрой, достоверно определить тип карты можно только по BINу (ну и на 4 по-прежнему начинаются только карты Visa).

Bank Identification Number (BIN)

Эти 6 цифр (включая MII), определяют партию карт, выпускаемую одним банком-эмитентом. По идее, банку выделяется отдельный BIN под каждую категорию выпускаемых карт (а то и не один). Например, BINы под Visa Classic и Visa Gold одного и того же банка будут различаться. База BINов обновляется ежедневно и не доступна для скачивания простыми гражданами, однако есть интересный сервис, который позволяет пробить BIN и получить информацию по конкретной карте.

Вот какую информацию можно получить по карте Василия Пупкина, использованной в нашем примере:

Bin: 448343

Card Brand: VISA

Issuing Bank: BANK VTB24 (CJSC)

Card Type: DEBIT

Card Level: CLASSIC

Iso Country Name: RUSSIAN FEDERATION

Iso Country A2: RU

Iso Country A3: RUS

Iso Country Number: 643

Bank’s website: www.vtb24.ru

Customer Care Line: 7 (495) 739-77-99 or 8 (800) 100

Таким образом, мы знаем, что карта Василия выпущена банком ВТБ-24 и это дебетовая Visa Classic. Кстати, обладатели «кредитных» карт могут провести эксперимент и пробить BIN по базе. Что они там занятного увидят? То, что у них дебетовая карта Это как раз доказательство того, что не делают у нас кредитных карт, делают только обычные дебетовые с разрешенным овердрафтом.

Check digit

Алгоритм вычисления контрольной цифры переписывать не буду — он достаточно подробно расписан в Педивикии.

Expiration date

Со сроком действия карты все просто. Он всегда имеет формат MM/YY (независимо от страны-эмитента). На всякий случай напоминаю, что карта действует до 23:59 последнего дня указанного месяца.

Скрытые данные

Теперь поговорим про те данные, которые не видны невооруженным глазом, но могут быть прочитаны с магнитной полосы (как правило, они представлены как на первой, так и на второй дорожке).

Service code

Код из 3-х цифр, определяющий возможности или дополнительные требования к карте.

- Первая цифра:

- Разрешены международные транзакции

- Разрешены международные транзакции с использованием чипа (если возможно)

- Разрешены только внутренние транзакции

- Разрешены только внутренние транзакции с использованием чипа (если возможно)

- Запрещены все транзакции кроме банков, с которыми есть 2-х сторонние соглашения

- Тестовая карта

- Вторая цифра:

- Обычная обработка транзакций

- Требуется on-line связь с банком-эмитентом

- Требуется on-line связь с банком-эмитентом кроме случаев 2-х сторонних соглашений

- Третья цифра:

- Без ограничений, для проведения транзакций требуется PIN

- Без ограничений

- Только покупка товаров и услуг, нет возможности получения наличных

- Использовать только в банкоматах, требуется ввод PIN

- Только для получения наличных

- Только покупка товаров и услуг (безнал), требуется PIN

- Без ограничений, требовать PIN при возможности

- Только покупка товаров и услуг (безнал), требовать PIN при возможности

Первая цифра Service code очень важна, т.к. она определяет 2 вещи: сможете ли вы использовать карту за пределами нашей Родины и поддерживает ли карта EMV, т.е. имеет ли она чип. Во втором случае POS-терминалы как раз и выдают кассиру указание вставить карту чипом. Что касается ограничений по зоне использования, я таких карт не встречал, хотя по идее, 19-ти значные Маэстро от Сбербанка как раз должны быть ограничены в плане международных транзакций. Вторая цифра отвечает за 3D-Secure. Если она не равна 0, то при проведении обезличенных транзакций (через Интернет, например) потребуется дополнительная on-line верификация, зависящая от реализации 3D-Secure банком-эмитентом. Третья цифра определяет необходимость подтверждения всех транзакций PIN-ом (даже если карта не имеет чипа), а также ограничения в плане получения наличных с карты. Например, на virtual-картах 3-я цифра обычно равна 2.

В нашем примере видно, что Василий обладает картой с чипом, которая не имеет ограничений по использованию (типичный вариант для Classic и более крутых карт).

PIN Verification Value (PVV)

PVV используется при любых PIN-овых транзакциях следующим образом: банкомат или POS-терминал шифрует введенный PIN и вместе с прочими данными карты (в том числе и PVV) отправляет его в банк, который вычисляет PVV и сравнивает его с переданным. Таким образом гарантируется корректность считывания данных с магнитной полосы, а также обеспечивается некая защита от сгенерированных карт. Понятное дело, что от клонированных карт PVV не защищает, т.к. полностью копируется с карты-оригинала. Если PIN вводится по запросу чипа карты, то PVV в транзакции не участвует, т.к. EMV-карты могут иметь чипы с плавающими (одноразовыми) PIN-кодами.

PVV вычисляется на основе 64-битной строки (16 шестнадцатеричных символов), которая называется Transformed Security Parameter (TSP). Она состоит из 11 последних цифр PAN (не считая контрольной цифры), цифры от 1 до 6, хранящаяся в поле PVKI (индикатор наличия PVV на схеме выше, если в этом поле стоит цифра 0, значит на дорожке нет PVV или PVV равен 0), и 4-х цифр PIN-а. Полученное значение TSP шифруется по алгоритму 3DES ключом в 128 бит. После шифрования мы получаем строку из 16 шестнадцатеричных символов, из которых формируется 4 цифры PVV. Сначала из полученных символов выбираются все цифры, если цифр не хватило, то берутся символы A-F, которые также превращаются в цифры по принципу A=0, B=1,…,F=5.

Хотя алгоритм кажется достаточно простым, взломать его методом reverse engineering невозможно, а подбор PIN-а перебором дает слишком много ложных PVV.

Для нашего примера с картой Василия TSP будет 4301234567819090 (я предположил, что PIN карты 9090). Ключ шифрования, понятное дело, хранится в банке в надежном месте.

Card Verification Value/Code (CVV/CVC)

Первоначально код CVV/CVC хранился исключительно на магнитной полосе и служил для выявления ситуаций повреждения магнитной полосы или грубой подделки карты. Использовался код, понятное дело, при проведении транзакций с предъявлением карты (in person по терминологии платежных систем) и по аналогии с PVV позволял банку подтвердить подлинность карты. Как и PVV, этот код генерируется банком при выпуске карты. В процессе участвуют PAN (9 символов), срок действия карты (в формате MMYY) и 3-х символьный Service code. Шифрование традиционно осуществляется 3DES, в целом алгоритм аналогичен PVV. Если PVV задействуется при проведении транзакций на основе PIN-а, то CVV/CVC используется при безпиновых транзакциях, например, в POS-терминалах.

Из-за того, что CVV/CVC слабо защищен от клонирования, в настоящее время он практически не используется. Например, на карте Василия соответствующее поле равно 0, что как раз и говорит о том, что кода нет.

CVV2/CVC2

В отличие от CVV/CVC, код CVV2/CVC2 используется при дистанционных транзакциях (card not present по терминологии платежных систем), например через Интернет. Именно этот код нанесен на белой полосе на обратной стороне карты. Также в отличие от CVV/CVC, этот код не хранится на магнитной полосе карты, а значит его нельзя скопировать (по крайней мере при помощи скиммера). Код CVV2/CVC2 передается on-line вместе с другими реквизитами пластиковой карты в процессинговый центр, который уже передает его в банк-эмитент для проверки. Проверка осуществляется также, как и для PVV и CVV — банк заново вычисляет значение CVV2 и сравнивает его с полученным.

Генерация кода CVV2/CVC2 осуществляется по тому же алгоритму и с использованием тех же ключей, что и обычного CVV/CVC. При этом есть следующие особенности: срок действия карты берется в формате YYMM, а вместо Service code указываются нули.

Discretionary data

Вообще, все символы, начиная с PVKI, считаются полем Discretionary data, формат которого определяется банком, выпустившим карту. Тем не менее, первые 8 символов этого поля стандартизованы, а остальные могут быть добавлены банком по своему усмотрению и могут содержать ту информацию, которая нужна банку. По всем стандартам безопасности, в частности PCI DSS, любому устройству или информационной системе запрещено хранить где бы то ни было данные поля Discretionary data, т.к. компрометация этих данных черевата большими проблемами для владельца карточки.

Приведенная выше информация в целом является общедоступной, при желании в Интернете можно нарыть необходимые технические подробности и даже описания методики подбора PINа на основе PVV. Я собрал все эти данные в кучу в первую очередь для того, чтобы было понятнее, почему что-то происходит так, как происходит, а не иначе. Буду признателен, если вы поделитесь своими изысканиями на тему содержимого дорожек карты, в частности соответствия цифр Security code реальным возможностям карты.

Источник